MEV 101 - パブリックメンプリに潜む見えざるコスト

本モジュールでは、MEV(最大抽出可能価値)とは何か、公的メンプールにおいてどのように機能し、なぜブロックチェーンインフラにとって構造的な課題となっているのかを詳しく解説します。さらに、MEVがインセンティブ構造をゆがめ、ユーザーの信頼を損ない、MEV-BoostやOFA(Order Flow Auction)などの緩和策の開発につながった状況についても取り上げます。これらの基礎理解を通して、続くモジュールでは、MEV耐性のあるエコシステムの構築を目指すSUAVEのような新しいアーキテクチャについてご紹介します。

MEVの本質を理解する

最大抽出可能価値(MEV)は、現在のブロックチェーン・エコシステムにおいて最も重要かつ議論の多いテーマの一つです。もともとイーサリアムで顕在化したMEVは、ブロック提案者やその他の仲介者が、ユーザーのトランザクションの並び替えや挿入、検閲を通じて追加価値を抽出できる仕組みを指します。この概念は、初期の分散型取引所におけるアービトラージ(裁定取引)機会から生まれましたが、現在ではユーザーの公平性やプロトコルの中立性を損なう多様な操作戦術へと発展しています。

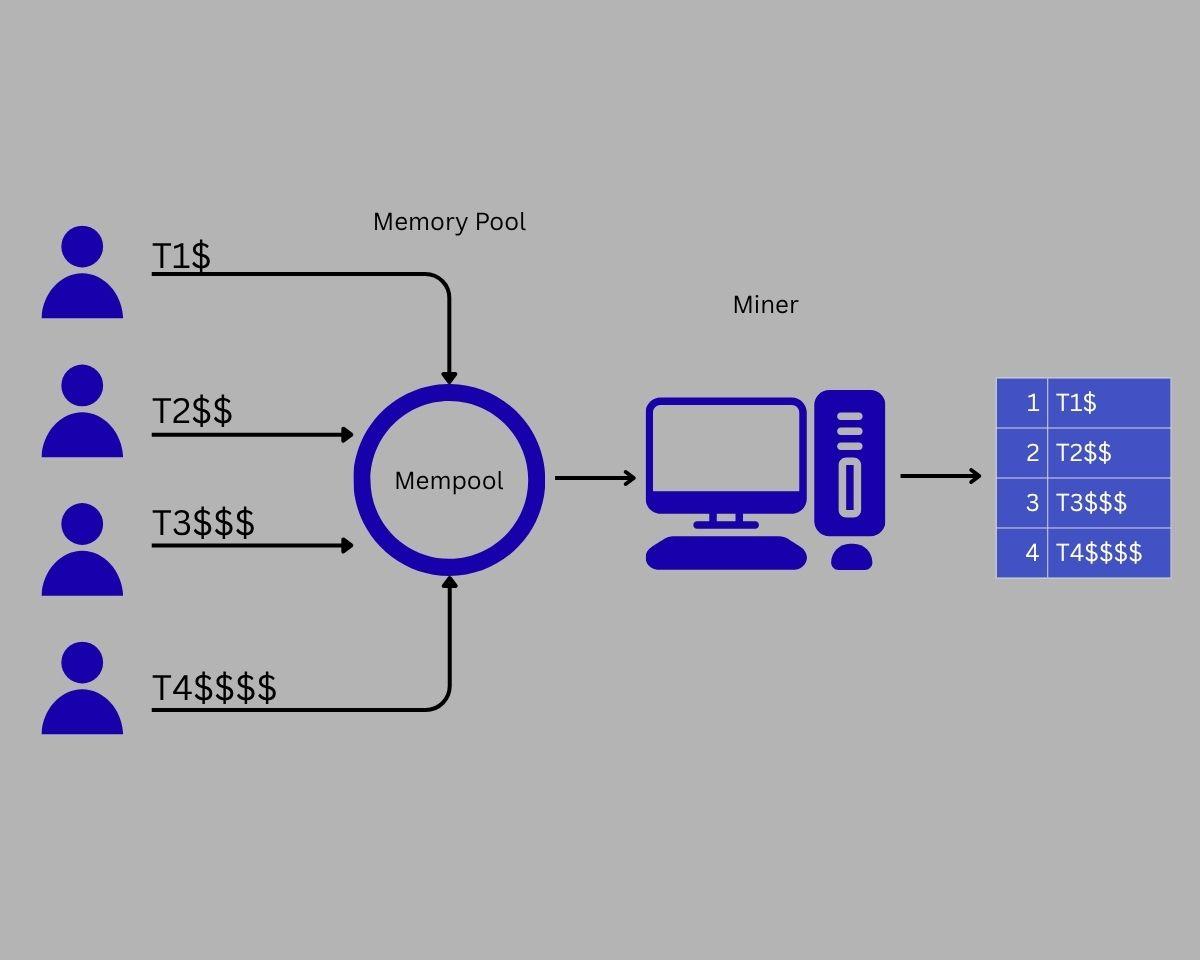

MEVは、トランザクションの提出やブロック取り込みの仕組みそのものから発生します。ほとんどのブロックチェーンで、ユーザーは自身のトランザクションをパブリックメンプールという「待機エリア」にブロードキャストします。ノードはこのトランザクションを確認し、オンチェーンで確定するまで伝播させます。この透明性はネットワークの健全性を担保する一方、ブロック内容や順序の決定権を持つ者が戦略的に行動できる余地も与えてしまいます。

例えば、ユーザーがUniswapのような分散型取引所で大口のスワップ注文を出した場合、その取引はメンプールを監視している誰にでも把握可能です。高度なスキルを持つ「サーチャー」と呼ばれるプレイヤーがこの取引を検知し、影響をシミュレーションしたうえで、自身のトランザクションをユーザーの前後に挿入します。これがサンドイッチ攻撃です。攻撃者はまずその資産を購入し、ユーザーの取引による価格変動益を享受し、最後に売却して利益を得ます。すべてユーザー側の損失を代償としています。これはMEV戦術の一例ですが、「可視性」と「順序決定権」が抽出的行動を成立させる根本的な課題を象徴しています。

またMEVには、サーチャーが有利な取引を模倣して先に実行する「フロントラン」や、既知のイベント後に残ったアービトラージを狙う「バックラン」などの手法も含まれます。これらは高度に自動化され熾烈な競争も進行しており、プロフェッショナルMEVサーチャーやブロックビルダーといった専門化も生まれています。

技術的欠陥から構造的課題へ

プロトコル設計の副産物だったMEVは、今やブロックチェーンに根付いた構造的現象へと進化しています。分散型金融(DeFi)の拡大で、パブリックに可視化されたトランザクションを通じて日々数億ドル規模の価値が取引されるようになり、MEVは不可避な特徴となっています。Flashbotsなどの調査によれば、イーサリアムでのMEV抽出は月あたり数千万ドルに上り、ロールアップや他のレイヤー1ネットワークでも同様の動向が見られます。

このような価値抽出は単なる技術的興味にとどまらず、エコシステム全体に重大な影響を及ぼします。第一に、不公平をもたらします。ユーザーは想定以上の実行コストやスリッページ、そして自身の取引意図が逆手に取られるリスクを負うことになります。第二に、ガスマーケットの歪みです。MEV狙いのプレイヤーは自身の取引を最優先にするため極めて高いガス価格を入札し、一般ユーザーの利用が難しくなり手数料も予測不能となります。第三に、合意形成の安定性の低下です。プルーフ・オブ・ステーク型ネットワークでは、MEVを抽出可能なバリデータがブロック生成の中央集権化やサーチャーとの共謀に走りやすく、分散性が脅かされます。

さらに、MEVはブロックスペースの浪費やチェーンのリオーグ(組み換え)も招きます。サーチャーが複数戦略や重複トランザクションを同時に送信し、メンプールの肥大化や計算資源の消費を引き起こします。極端な例では、バリデータが高額なMEV機会を狙いチェーンをフォークしたりリオーグを起こしてしまい、ネットワークの最終性や信頼にダメージを与えます。

搾取の温床としてのパブリックメンプール

MEV問題の根幹にあるのはパブリックメンプールです。その公開性は、透明性の利点であると同時に重大な脆弱性でもあります。透明性はユーザーによる監視や開発者によるツール構築を可能にしますが、悪意あるプレイヤーにもトランザクション意図の早期把握を許してしまいます。パブリックメンプールに現れる全てのトランザクションは、オリジナルの確定前に行動対象になりうるシグナルとなります。

この問題は、トランザクション提出からブロック取り込みまでのレイテンシギャップが追い討ちをかけます。高速なチェーンでも数ミリ秒から数秒のウィンドウがあり、高頻度サーチャーがメンプール情報を活用しています。マイナーやバリデータがブロックに含めるトランザクションとその順序を決めるため、彼らがMEVの「門番」です。この権限が分散化や規制なく集中すると、ブロック提案者は中立性ではなく抽出を優先することとなります。

メンプール内活動の秘匿化手段として、トランザクション内容の暗号化や公開遅延といった試みも導入されていますが、その多くは部分的な効果にとどまり、遅延やコンポーザビリティ低下、新たなインフラ負担などの課題も伴います。根本的な課題は、パブリックブロードキャストに依存するオープンシステム自体が、より高速なアクセスや優れたインフラ、更に特権的なブロック取り込み権限を持つ者による搾取に脆弱である点です。

チェーン横断・ドメイン横断で広がるMEV

イーサリアムがMEV研究の中心でしたが、MEVは特定チェーンに留まりません。ロールアップ、Solana、Binance Smart Chain、さらにはビットコインなど多様なネットワークで異なる形で観測されます。ブロック生成方式や取引処理量、スマートコントラクト設計が異なっても、「順序決定権が収益化され、一般ユーザーが不利益を被る」という構図は同じです。

マルチチェーンおよびクロスドメイン環境では、新種のMEVも発生します。クロスドメインMEVは、ブリッジやLayer2、非同期な複数分散型取引所間でのアービトラージ捕捉です。たとえば、あるチェーンでステーブルコインが大量発行されると、別チェーンで価格差が生じます。サーチャーは資産を素早くブリッジし、このギャップを利用して利益を上げますが、その分遅いユーザーやギャップを認識できないユーザーが損失を被ります。

ブリッジプロトコル、流動性アグリゲーター、オラクルの更新などもMEVの源泉となります。相互運用性向上は抽出余地の拡大を意味し、MEVはチェーンの枠を超えて暗号経済全体の公正性・効率性にとって深刻な課題です。

MEVレジスタンスの必要性

MEVは構造的課題であり、単なるバグ修正ではなく、設計レベルでの対応が求められています。ひとつの方法は「緩和」で、インフラ自体を大きく変更せずMEVの悪影響を減じるツールの導入です。MEV-Boostやプライベートメンプール、トランザクション暗号化手法などが考案されており、部分的な保護は可能ですが、根本的なインセンティブの排除には至りません。

より本質的なアプローチは「レジスタンス」、すなわちブロックビルディングやオーダーフローのアーキテクチャ自体を再設計し、MEVの発生余地を最小化するものです。ブロック提案とトランザクション選択の分離、ビルダー権限の分散、オーダーフローの競争的オークションなどが構想されています。この新モデルでは、ユーザーはパブリックメンプールではなく執行が保護され、公正価格が付与される管理パイプラインにトランザクションを提出します。

MEVレジスタンスは単なるサンドイッチ攻撃の防止に留まらず、バリデータ・ビルダー・ユーザーの全階層でインセンティブを整合させ、中立性確保、レント抽出抑制、信頼性向上を図る狙いがあります。この理想は今後詳細に解説するSUAVEのような新アーキテクチャ開発の原動力です。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

暗号資産におけるアイデンティティ:主なプロジェクト

分散型アイデンティティの基礎

分散型アイデンティティの基礎

マスターノードトークンの紹介

マスターノードトークンの紹介

暗号デリバティブ:主なプロジェクト

暗号デリバティブ:主なプロジェクト

オラクルトークンの概要

オラクルトークンの概要