مزادات تدفق الأوامر والتدابير الوقائية المبكرة

تتناول هذه الوحدة ظهور أدوات التخفيف المبكر للـ MEV (القيمة القابلة للاستخراج من المعدنين)، مع التركيز على مفاهيم مثل MEV-Boost، وPrivate Relays (المرسلات الخاصة)، وصعود مزادات تدفق الأوامر (Order-Flow Auctions – OFAs). كما تدرس التوازنات في هذه التصاميم، وتبين كيف أدت هذه الابتكارات إلى حلول معمارية جديدة انتهت بتطوير SUAVE.

من المقترحين الأحاديين إلى البنائين المعياريين

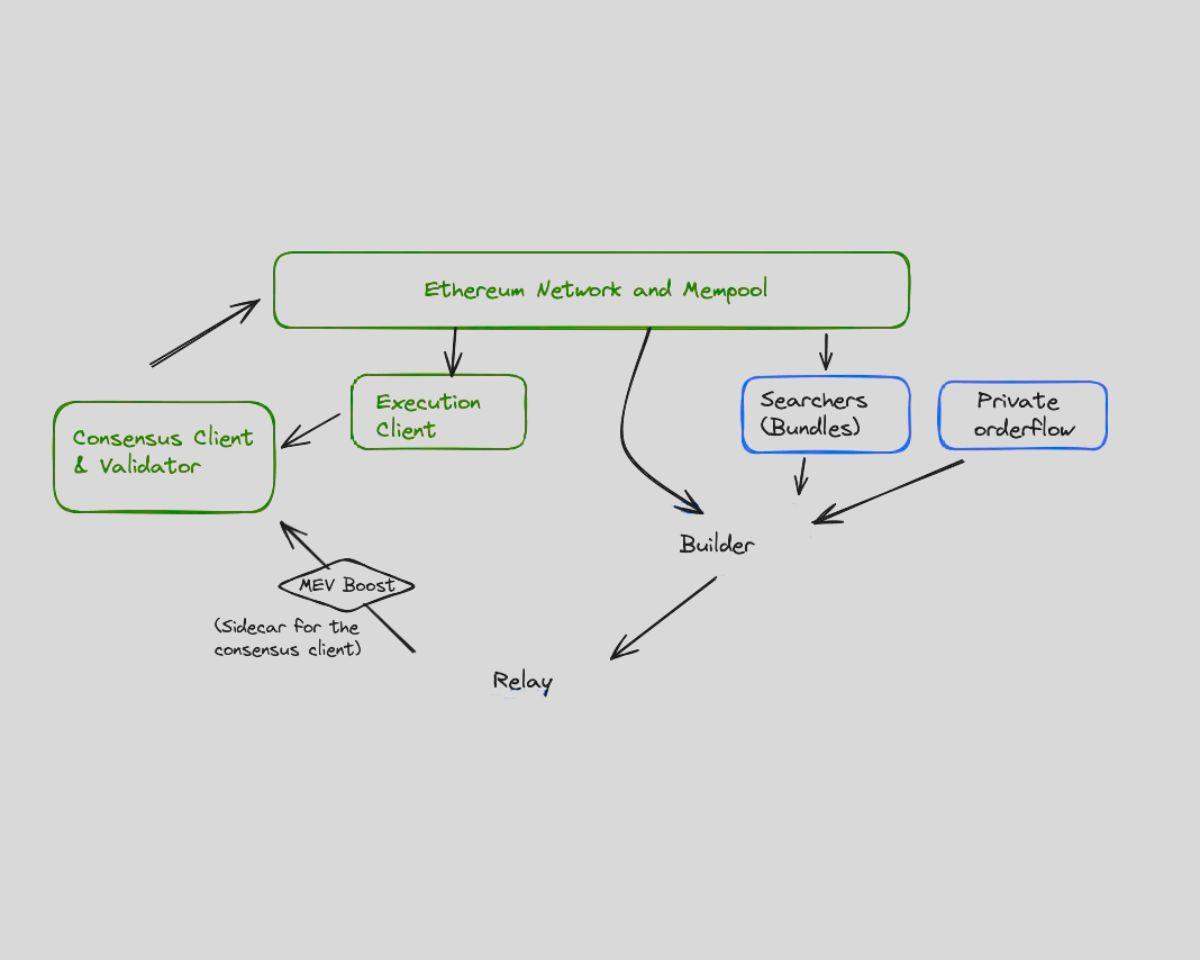

في السابق، كان مقترحو الكتل، سواء أكانوا من المعدنين في نظام إثبات العمل أم من المدققين في نظام إثبات الحصة، يمتلكون سيطرة كاملة على اختيار المعاملات المضمنة في الكتلة وترتيبها. وقد منحتهم هذه السلطة أفضلية قوية، إذ مكنتهم من استخراج قيمة الحد الأقصى القابل للاستخلاص (MEV) بشكل مباشر أو تفويض هذه الصلاحية لجهات خارجية. ومع اندماج الإيثريوم والتحول إلى إثبات الحصة، ظهرت فرصة جديدة تمثلت في فصل اقتراح الكتلة عن عملية بنائها.

قدمت شركة "فلاش بوتس" هذا المفهوم من خلال MEV-Boost، وهي طبقة وسيطة تتيح للمدققين إسناد بناء الكتل إلى سوق مفتوحة من البنائين. فبدلاً من أن يقوم المدققون ببناء الكتل بأنفسهم، أصبح بإمكانهم استقبال كتل جاهزة من بنائين يتنافسون فيما بينهم، ثم اختيار الكتلة التي تقدم أعلى عائد. وقد حفز هذا النظام البنائين على التنافس لبناء أكثر الكتل قيمة ومشاركة المكافآت مع المدققين.

أدى هذا الفصل الوظيفي إلى بناء بنية إجماع معيارية وأكثر مرونة، حيث قلل من سيطرة المدققين الاحتكارية على ترتيب المعاملات، وسمح بدخول فاعلين جدد مثل الباحثين والبنائين والوسطاء للإسهام في إنتاج الكتل. كما أضفى شفافية أكبر على عملية استخراج MEV وشجع على تبني معايير أخلاقية موحدة في السوق.

دور الباحثين والبنائين والوسطاء

أصبحت سلسلة القيمة الخاصة بـ MEV أكثر انتظاماً مع MEV-Boost. في المستوى الأول يوجد الباحثون، وهم جهات متخصصة تراقب الذاكرة المؤقتة (الميمبول)، وتحدد فرص MEV، وتجمع حزم معاملات مميزة. هذه الحزم تُرسل إلى البنائين الذين يدرجونها ضمن كتل إلى جانب معاملات المستخدمين التقليدية ويطبقون استراتيجيات للزيادة من ربحية الكتلة. ثم يرسل البناؤون هذه الكتل إلى المدققين عبر الوسطاء.

يقوم الوسطاء بدور حلقة الوصل، حيث يتأكدون من التزام الكتل بقواعد البروتوكول ومن دفع المستحقات المالية للمدققين. فهم يمثلون صمام أمان للثقة، خاصة عندما يعجز البناؤون أحياناً عن الوفاء بتعهداتهم المالية. إلا أن وجود الوسطاء يخلق مخاطر تركز، نظراً لوجود عدد محدود منهم يعمل على نطاق واسع ويسيطر على معظم تفاعلات المدققين.

سمحت هذه السلسلة بتوفير الشفافية والتخصص، لكنها سلطت الضوء كذلك على اختناقات جديدة وافتراضات ثقة مستحدثة. فقد أصبح للبنائين تأثير متزايد في تحديد أي حزم الباحثين تُقبل. ويمكن للوسطاء فرض الرقابة على الكتل أو الانقطاع عن العمل. أما المدققون، فرغم ابتعادهم عن استخراج MEV المباشر، لا يزالون يميلون للتواطؤ مع بنائين موثوقين لضمان عائد مستمر. وقد أظهرت هذه التحديات أن MEV-Boost نجح في معالجة بعض الإشكالات ولكنه لم يعالج المشكلة الأصلية بل أعاد توزيعها فقط.

قيود MEV-Boost وتدفقات المعاملات الخاصة

أثبت نظام MEV-Boost أن المنافسة على بناء الكتل تقلل من تركز السلطة بين المدققين، لكنه كشف أيضاً عن مشكلات جديدة. إذ بات عدد من البنائين يستحوذون على حصة كبيرة من السوق، مما أدى إلى هيمنتهم بدلاً من هيمنة المدققين. وقد نجح بعض البنائين في الفوز دوماً بأكثر الكتل ربحية، بينما تراجع آخرون، الأمر الذي أضعف اللامركزية النظرية في سوق البنائين.

بالإضافة إلى ذلك، ظل MEV-Boost يعتمد على الميمبول العام، ما أتاح عرض معظم معاملات المستخدمين وجعلها عرضة للهجمات قبل إضافتها للكتلة. لذا توجه بعض المستخدمين والبروتوكولات إلى ابتكار قنوات خاصة لإرسال المعاملات. فقد وفرت مشاريع مثل Eden Network وTaichi طرقاً محمية لتسليم المعاملات مباشرة إلى البنائين أو المدققين وتجاوز الميمبول العام.

أدت هذه الحلول إلى تحديات؛ فبينما حدّت من هجمات "ساندويتش" أو الاستباق، إلا أنها غالباً استلزمَت الثقة في جهات مركزية وفرضت رسوماً على الحماية. كما أضرت بقابلية التركيب، فالمعاملات الخاصة لا يمكن أن تتفاعل مع معاملات الميمبول العامة بطريقة شفافة أو متوقعة. بمعنى آخر، توفر هذه الآليات حماية للمستخدمين، ولكنها تأتي على حساب الشفافية والتكامل بين البروتوكولات.

أما الميمبول الخاص (private mempools) مثل مشاريع Shutter Network أو Gnosis Chain، فقد ذهبت أبعد من ذلك بتشفير المعاملات حتى لحظة إضافتها ضمن كتلة. إن إخفاء هذه البيانات يؤخر ظهور المعاملة، مما يحد من فرص MEV، لكنه يتطلب تنسيقاً تقنياً معقداً ويضيف زمناً للمعالجة. كما يضعف التشفير من سهولة استخدام التطبيقات التي تعتمد على تقدير الحالة اللحظي، مثل برامج المراجحة أو أدوات إدارة المحافظ الاستثمارية.

صعود مزادات تدفق الطلبات (Order-Flow Auctions)

برز تطور مهم مع ظهور مزادات تدفق الطلبات (OFAs). فبدلاً من بث معاملات المستخدم أو إرسالها إلى نقاط خاصة، يمكن للمستخدمين – أو محافظهم – بيع حق تضمين معاملتهم في الكتلة عبر مزاد. هنا يتنافس البناؤون أو مزودو الحلول للفوز بتنفيذ المعاملة، ويحصل المستخدم على جزء من قيمة MEV التي كان من الممكن أن تُستخرج منه.

يحول هذا النهج النقاش من استخراج الـ MEV إلى مشاركة منافعها. إذ يقر بأن لكل معاملة قيمة يجب أن تعود لصاحبها بشكل عادل. وتتيح مشاريع مثل CowSwap وMEV-Share (النموذج الأولي لفلاش بوتس) للمستخدمين التعبير عن نيتهم وإدخال معاملاتهم مقابل عرض أو حسم. وتعتمد الآلية على بيئات تنفيذ لامركزية ومزادات مغلقة واتفاقات رمزية مشفرة تحمي من الهجمات الاستباقية.

كما تفتح مزادات تدفق الطلبات سوقاً قابلة للبرمجة لإدراج المعاملات، وتبتعد عن حماية مركزية لتوفر طريقة شفافة وبدون إذن ليقدم المستخدمون معاملاتهم ويحصلوا على تنفيذ عادل. كذلك تعزز التنافس بين البنائين ومزودي الحلول وتوائم الحوافز بين المستخدمين وموفري البنية التحتية.

مع ذلك، ما زالت تقنيات OFAs في بداياتها وتحتاج إلى تكامل مباشر مع المحافظ، وتوحيد للمعايير بين الشبكات المختلفة، وبنية تشفيرية قوية. علاوة على ذلك، يحتاج تبنيها على نطاق واسع إلى وعي المستخدمين بفوائد بيع تدفق معاملاتهم، وقدرة البروتوكولات على توجيه المعاملات عبر طبقات المزاد دون المساس بوظائف النظام الأساسية.

لماذا لا تكفي هذه المعالجات

رغم التقدم الملموس، لم تنجح حلول التخفيف المبكرة للـ MEV ولا مزادات تدفق الطلبات في توفير مقاومة شاملة لاستخراج القيمة. فـ MEV-Boost يعالج طبقة واحدة من المشكلة ويبقي طبقات أخرى دون حل. وتظل القنوات الخاصة تقدم حماية محدودة النطاق ولا يمكن تعميمها بسهولة. أما مزادات تدفق الطلبات، فرغم إمكاناتها، تفتقر للتكامل والتشغيل البيني الفعال.

جميع هذه الحلول تفتقر إلى بنية تحتية موحدة، لامركزية، وقابلة للبرمجة تشكل طبقة التنفيذ لتطبيقات تدرك تحديات MEV عبر سلاسل الكتل المتنوعة. المطلوب منظومة تجمع نقل المعاملات المشفر، وآليات المزاد العادل، ومنطق التنفيذ القابل للبرمجة، مع الحفاظ على قابلية التركيب، وسرعة الأداء، وسيطرة المستخدم.

من هنا جاء تطوير SUAVE، وهي معمارية طموحة تهدف إلى استيعاب طبقة تدفق الطلبات، ولا مركزتها، وإعادة بنائها وفق رؤية جديدة. فـ SUAVE لا يحاول معالجة عمليات الاستخراج فحسب، بل يسعى إلى إعادة تأسيس البنية التحتية التي أوجدتها من الأساس.

الدرس رقم 1:MEV 101 – التكلفة غير الظاهرة للذاكرة المشتركة العامة

الدرس رقم 2:مزادات تدفق الأوامر والتدابير الوقائية المبكرة

الدرس رقم 3:ضمن الهيكلية المعمارية لمنصة SUAVE

الدرس رقم 4:من النظرية إلى التطبيق – تطوير المشاريع على منصة SUAVE

الدرس رقم 5:الآفاق المستقبلية والتحديات المفتوحة

الدورات ذات الصلة

الهوية في التشفير: المشاريع الرئيسية

الهوية في التشفير: المشاريع الرئيسية

أساسيات الهوية اللامركزية

أساسيات الهوية اللامركزية

مقدمة إلى رموز ماسترنود

مقدمة إلى رموز ماسترنود

مشتقات التشفير: المشاريع الرئيسية

مشتقات التشفير: المشاريع الرئيسية