你是否曾經有以下體驗:原本只是打算簡單入手幾顆 Philips Hue(飛利浦 Hue)智慧燈泡,因為大家都推薦其品質最佳。App 介面設計流暢,燈光色彩多變,用手機操作調整燈光,頗有科技玩家的感覺。

接著又有了智能恆溫器的需求。由於 Nest(智慧家居品牌)擁有領先 AI 技術,因此選擇了該品牌。雖然得另外用不同的應用程式和帳號,但當時只覺得多添一項設備無妨。

久而久之,家中環境卻變得雜亂。Ring 門鈴無法與 Alexa 音箱整合,Alexa 也無法控制 Apple HomeKit 車庫門,而後者又與 Samsung SmartThings 控制中心無法協作。只為了開燈、調整溫度、鎖門,竟要安裝四個不同的應用程式。每家公司都宣稱提供「無縫智慧家居體驗」,結果卻是設備越來越分散、應用程式也越裝越多。

Circle 和 Stripe 會不會讓加密生態重蹈這種混亂?

加密圈直通路徑

Introduction.com 專為加密、科技與金融產業中的 GTM(Go-To-Market,市場推廣)、BD(Business Development,商務開發)與高階經理人量身打造,是高信賴度的私人網絡。

會員可以融入精心規劃的生態系,透過此平台實現合作、配對與成長。

降低雜訊與摩擦,真正釋放高階人士之間連結的價值。

現正開放新會員申請。

2025 年 8 月,兩則重大消息相繼公告。

首先,支付巨擘 Stripe(市值約 500 億美元)宣布與加密創投 Paradigm 攜手開發 Tempo,一條「高效能、以支付為主要特色」的區塊鏈。接著,USDC 穩定幣發行商 Circle(市值約 670 億美元)公開自有 Layer 1 區塊鏈 Arc,以穩定幣支付、外匯兌換和資本市場應用為主要特色。

Circle Arc(Arc 區塊鏈)詳解:Circle 以 USDC 穩定幣為核心,專門建構 Arc 區塊鏈。多數區塊鏈需以原生代幣支付交易手續費,例如以太坊上的 ETH、Solana 上的 SOL;Arc 則可直接用 USDC 支付交易手續費,無需持有波動性較大的代幣。

Arc 內建外匯兌換引擎,不須仰賴外部服務或 DEX 進行幣種兌換,而直接在協議層原生支援外匯兌換。舉例來說,用戶發送 USDC,對方可收到 EURC,兌換全自動完成,無需第三方服務或額外費用。

此外,還具備隱私權限控制。主流公鏈如以太坊、比特幣、Solana 的資訊公開,包括地址、金額和時間,隱私幣如 Monero 則預設完全隱身。Arc 提供可選擇性隱私,企業可選擇將交易金額隱藏、地址照常公開,並結合合規機制。特別適合需要隱私但不需完全匿名的公司機構。

Stripe Tempo(Tempo 區塊鏈)特色:Tempo 核心優勢為用戶體驗抽象化。其他加密支付流程依舊保留區塊鏈複雜性——連結錢包、簽交易、等確認。Tempo 則要讓區塊鏈支付在用戶眼中與刷信用卡一樣簡單直觀。

支援 Ethereum 相容性,使其可直接整合現有 DeFi 生態系和開發工具,同時 Stripe 的龐大商戶網絡也成一大優勢。數百萬家 Stripe 商戶可無縫導入加密支付,免調整結帳流程也不需額外學習新系統。

更關鍵的是,Stripe 已與銀行及主管機關建立深厚合作,極可能真正解決「最後一哩」問題。多數加密支付無法輕易將鏈上資金順利回流銀行帳戶,但 Stripe 積累多年銀行合作資源,這是其他加密公司難以撼動的競爭優勢。

思考難題

家居系統分散時,各種疑問隨之而來。

首先,這些專屬區塊鏈真的有市場需求嗎?

Circle 和 Stripe 雖強調穩定幣支付及企業級功能,但現實情境下,穩定幣最常見應用依然在 DeFi。多數用戶以 USDC 交易加密資產、參與借貸、在 DEX 交易或串接金融應用,這些活動基本都在以太坊上進行。

這就像打造全世界最先進的智慧恆溫器,但只能裝在一間沒有其他智慧裝置的房子裡。

無論技術多先進,都將喪失與主流生態鏈接的機會。

再來,為什麼還要自己造輪子?

Circle 和 Stripe 所要求的「更快交易、低手續費、客製功能、品牌專屬」等,其實以太坊 Layer 2 方案早已能做到——既具備主網安全,也可串聯蓬勃 DeFi 生態,更能自訂網路規則。

既有 Layer 1 公鏈也已開始轉型。例如 Celo,原本訴求行動支付主權公鏈,宣佈轉向以太坊 Layer 2。加入以太坊生態遠勝於重新從頭打造一條鏈。

區塊鏈數量越來越多,跨鏈橋接也隨之增加——而橋接是最易出現重大風險的環節。橋用來轉移鏈上資產,本質是複雜智慧合約:一條鏈鎖定資產,另一條鏈鑄造等值代幣,但橋屢遭駭客攻擊(見 Ronin 案例)。這不僅是切換應用程式的小不便,更是資產損失的重大隱患。

用戶體驗問題也難忽視。在智慧家居中,頂多開兩個應用程式就能關燈收工;但企業區塊鏈卻須切換不同錢包、不同 Gas 代幣、不同操作介面與各自安全解決方案。多數人光是管理一個加密錢包就嫌麻煩,何況還要同時管理 Stripe、Circle 等多個錢包?

問題核心在於網路效應不足。

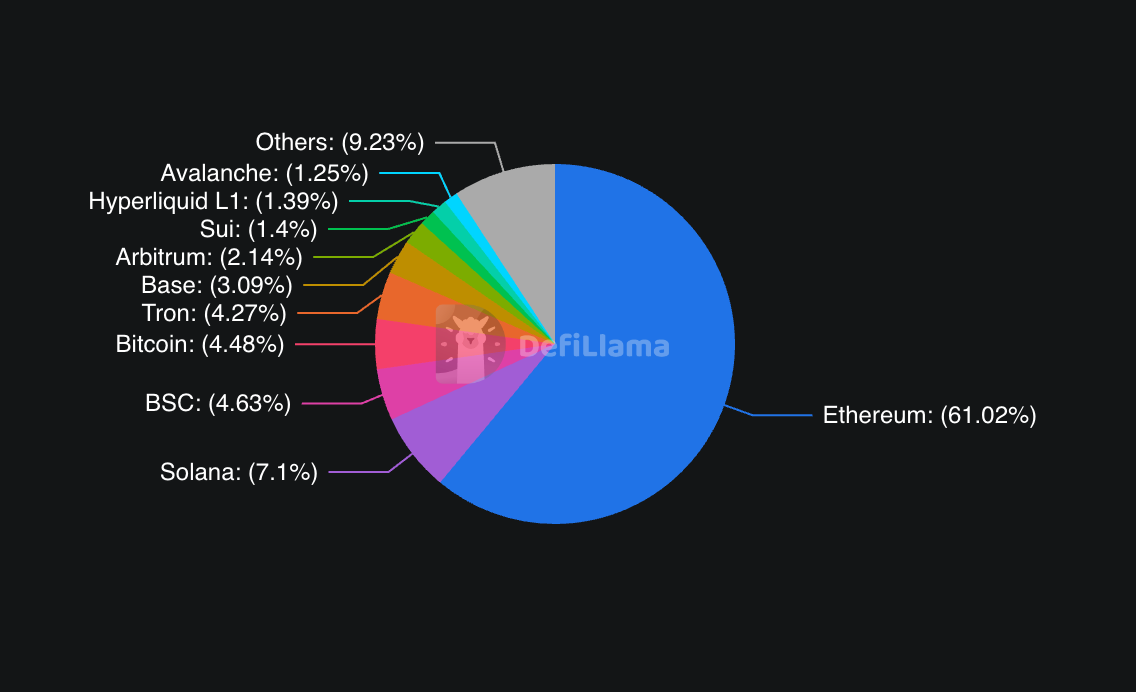

支付網絡的價值來自用戶與應用數規模的爆發性成長。以太坊擁有最多開發者、應用及流動性。至 2025 年中旬,以太坊 TVL(Total Value Locked,總鎖倉價值)高達 960 億美元,約佔 DeFi 總規模 60~65%;Solana 110 億美元、Binance Smart Chain 73.5 億美元、Tron 67.8 億美元、Arbitrum 33.9 億美元。

企業鏈主動放棄網路效應,選擇封閉建設,卻期待用戶自然而然進駐。

在荒島上開一間頂級精品店並非明智決策。某些地區如阿聯酋打造杜拜,是因地理與現實所迫,但區塊鏈業並無此物理限制。

最後,產業競合問題格外棘手。企業究竟是想打造更佳基礎設施,還是不想和競爭對手共用平台?每家公司皆有技術理由,實際上多半是不願仰賴他人平台或為競爭者貢獻費用。

本質上可能只是:Circle 不想為以太坊交易付手續費,Stripe 也不願受制於外來平台。這樣的考量合情合理,但核心議題仍是控制權和經濟利益,而非創新或用戶體驗。

以太坊不懼挑戰

以太坊對於企業自建區塊鏈並不在意。每日至少處理百萬以上交易,稱霸 DeFi 生態,ETF 推升機構資金湧入。8 月某天,Ethereum ETF 淨流入達 10 億美元,超越比特幣 ETF 同期總流入。

以太坊社群樂見企業鏈崛起。Arc(Arc 區塊鏈)與 Tempo(Tempo 區塊鏈)均選擇 EVM 相容、以太坊技術標準。

不過,必須留意其中潛在影響:Arc 上每筆 USDC 交易,手續費不再流入以太坊驗證者;Tempo 的每筆 Stripe 商戶支付,也無法為以太坊累積網路效應。

Solana 感受更明顯。主打高效能公鏈,專注支付與消費級應用,當支付巨頭紛紛自建鏈而非直接採用 Solana,顯然削弱其「一鏈包容所有」的理想。

企業區塊鏈案例回顧

歷史上企業自建區塊鏈成功案例極少。Celo 於 2023 年已轉型。

Facebook 的 Libra 專案原本要創建全球數位貨幣,後改名為 Diem,最終因監管阻力而中止。如今如 GENIUS 法案等已明確訂立穩定幣合規路線,理論上 Facebook 現在可順利推進類似計畫。

摩根大通的區塊鏈計畫很有警示意味。多年投入開發 JPM Coin(數位美元)、Quorum(私有鏈),資源與用戶基礎雄厚,然而這些鏈大多只在銀行內部流通,未能產生產業級外溢效應。JPM Coin 處理數十億美元,實際本質也僅供內部結算。

大型支付業者同遭挑戰。PayPal 於 2023 年發行穩定幣 PYUSD,成為首家涉足該領域的美國金融科技巨頭,但選擇以太坊等既有網路而非自建鏈。市值僅 11.02 億美元,遠低於 USDC 的 670 億美元,且多數流通於 PayPal 生態。

可見即便擁有全球支付網絡和專業能力,僅靠一枚穩定幣無法顛覆市場版圖,Circle 與 Stripe 自建公鏈能否帶來突破,仍待觀察。

成功區塊鏈除了技術與資金,更需要網路效應、開發者生態與有機成長,這些都難由企業單獨推動。

Circle 與 Stripe 會不會成為例外?

確有理由期待他們打破框架。

首先,合規局勢愈趨明朗。美國 GENIUS 法案為穩定幣發行定下明確法規。Circle 推出 Arc 時,便有強大法令依據,企業可安心合規運作。

其次,兩家公司擁有龐大現有非加密用戶。Stripe 年交易總額逾 1 兆美元,服務數百萬商戶,並藉收購 Bridge(穩定幣基礎設施)、Privy(加密錢包技術)建構端到端支付體系。Circle 的 USDC 已整合進數百家應用與交易平台,佈局新鏈無需從零起步。

Paradigm 合夥人 Matt Huang 曾指出,Stripe 的設計將區塊鏈「隱形化」,讓用戶無縫體驗:線上支付即時結算、低費率與可編程功能,商戶整合流程與原有 Stripe 完全一致。有別於傳統下載 MetaMask、管理助記詞等複雜步驟,真正實現 Web2 體驗融合 Web3 基礎設施。

第三,區塊鏈技術已大幅進步。JPMorgan 於 2017~2018 年進行區塊鏈實驗時,基礎設施仍不成熟。如今雖仍有挑戰,機構級高效能鏈已可實現。Circle 收購 Malachite 共識引擎團隊,取得亞秒級最終性技術;Stripe 與 Paradigm 結合,集結支付與加密雙重經驗。

成本結構也大幅改變。2017 年建立新鏈成本高達 100~500 萬美元,需 1~2 年;到 2025 年,新鏈平均上線成本降至 4~20 萬美元,開發期僅需 3~6 個月。現代鏈在部分應用下,甚至比中心化系統低 43% 成本。

支付企業深知,自建基礎設施有助長期節省成本。與其為 USDC 或以太坊手續費支付高額支出,不如直接自建系統。

這正是「自建還是購買」決策邏輯轉變的時刻,如今自建僅需數十萬美元,不再是過去的高門檻難題。

共存問題

未來金融基礎設施會呈現何種格局?會不會變成領頭企業各自建鏈,造成基礎設施愈發碎片化,還是市場終將促使各方整合互通?

目前跡象顯示,較可能走向理性共存而非零和競爭。Circle 已明確表示 Arc(Arc 區塊鏈)採多鏈戰略補充,USDC 仍將流通於以太坊、Solana 等多鏈。Arc 以機構級隱私、結算效率、原生外匯兌換等特色,服務特殊用戶族群。

Stripe 的 Tempo(Tempo 區塊鏈)亦同,並非要取代傳統支付體系,而是在跨境支付、可編程貨幣、商戶結算等區塊鏈優勢場景提供新選擇。

關鍵最終仍由用戶體驗決定。若「鏈抽象化」技術成熟,消費者毋須在意底層網路,支付應用將自選最優路徑。

可預測兩種格局將並行發展。

機構和企業用戶會傾向專用區塊鏈。跨國公司調度資金,重視合規、結算保障及與財務系統連動,不必關心 Gas 價、NFT(非同質化代幣)或 DeFi 協議。可直接對接傳統銀行、具備監管報表與結算效率的區塊鏈,將更勝以太坊通用型公鏈。

Arc(Arc 區塊鏈)或許能更滿足這類需求。

穩定費用、即時結算及內建合規機制,對財會主管而言更有吸引力。

而一般用戶和開發者,網路效應仍為核心。應用最豐富、流動性和開發者最多的鏈勢必占主導權,目前依舊是以太坊。企業級公鏈短期內難以挑戰其地位。

唯一的變數是企業鏈是否能突破企業專用,成為通用市場基礎設施。若 Stripe 能讓商戶支付更快且成本更低、用戶幾乎無感,有望擴大服務範圍。

理想的基礎設施應是「無感」——點燈時,你不會想起背後的發電廠和電網。區塊鏈能否普及,重點就在於底層技術已經「隱形」。

最終成果如何,仍有賴時間驗證。目前仍處在搶佔市場先機階段,企業正積極搶占未來金融基礎設施的關鍵地位。

本期專題到此結束,敬請期待後續報導。

祝您順心。

免責聲明:

- 本文轉載自 [TOKEN DISPATCH],著作權屬原作者 [Thejaswini M A*] 所有。如有疑義,請聯絡 Gate Learn 團隊協助處理。

- 免責聲明:文中觀點僅代表作者個人立場,無涉任何投資建議。

- 本譯文由 Gate Learn 團隊編譯,除非另有特別標示,禁止轉載、發佈或抄襲。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)