Історія xStocks: Рим не зводився за один день

Публічний запуск xStocks відбувся у першій половині 2025 року, але над цим проєктом команда працювала не менше чотирьох років. У цьому матеріалі представлено ретроспективний аналіз їхнього досвіду з фінансової та комплаєнс-сторін із метою створення ефективної рамки фінансового комплаєнсу для аналогічних проєктів майбутнього.

I. Податкове планування й комплаєнс у процесі реєстрації компанії

Засновники ще у 2021 році виокремили ключові тренди й перспективи у стейблкоїнах і токенізації реальних активів (RWA), поставивши собі за мету об'єднати класичну власність із блокчейном. Після формування бачення логічним кроком стала практична реалізація.

Першим кроком була реєстрація компанії.

Вибір юрисдикції — питання принципове. Команда xStocks спершу зупинилась на Швейцарії.

Чому Швейцарія? Подібно до Силіконової долини у США, швейцарський Цуг отримав неофіційну назву «Crypto Valley» — саме тут створено Ethereum Foundation. Держава тривалий час є світовим фінансовим центром, відкритою до блокчейн-інновацій і серед лідерів за розробкою законодавчих і регуляторних механізмів. Уже у 2021 році законодавство Швейцарії щодо цінних паперів було розширено на сферу DLT (розподілені реєстри): частина нових положень запрацювала з 1 лютого 2021 року, а повний закон набрав чинності 1 серпня 2021 року.

Реєстрація компанії-емітента була синхронізована з цими нормативними змінами.

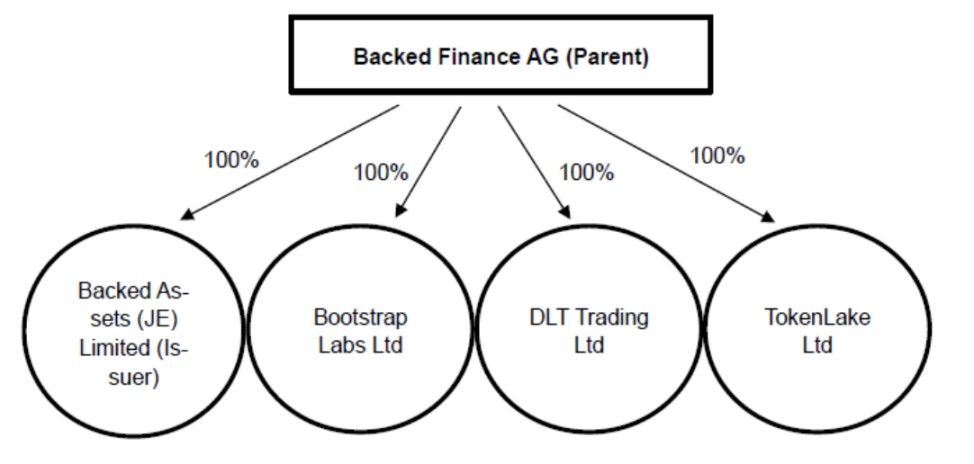

У структурі бізнесу xStocks функціонують три основні суб’єкти:

- Backed Finance AG — материнська компанія емітента, офіційно зареєстрована в Цузі на початку 2021 року. Швейцарський DLT-закон частково набрав чинності 1 лютого 2021 року. Це не збіг: засновники діють професійно й приймають рішення оперативно та зважено.

- Backed Assets (JE) Limited — приватна компанія, зареєстрована на Джерсі 19 січня 2024 року, яка виступає емітентом xStocks.

- Backed Assets GmbH — швейцарська компанія, зареєстрована 20 квітня 2021 року, 23 лютого 2024 року була приєднана до емітента. Правонаступником стала Backed Assets (JE) Limited, взявши на себе всі активи й зобов’язання Backed Assets GmbH.

Навіщо було реєструвати Backed Assets (JE) Limited? Чому не зробити емітентом безпосередньо материнську компанію Backed Finance AG?

Йдеться про поділ функцій. Делегування функції емісії спеціалізованому дочірньому підприємству дозволяє Backed Finance AG зосередитися на розробці технологій та токенізації, а емітенту — суто на випуску продукту. Це класична стратегія корпоративного управління й мінімізації ризиків.

В чому ж раціональність створення компанії саме на Джерсі замість Швейцарії?

Джерсі — острів між Великою Британією і Францією (8 км завширшки, 14,5 км завдовжки) із власною незалежною правовою системою, судами й урядом, визнаний окремою юрисдикцією у світі. (Джерело: Government of Jersey)

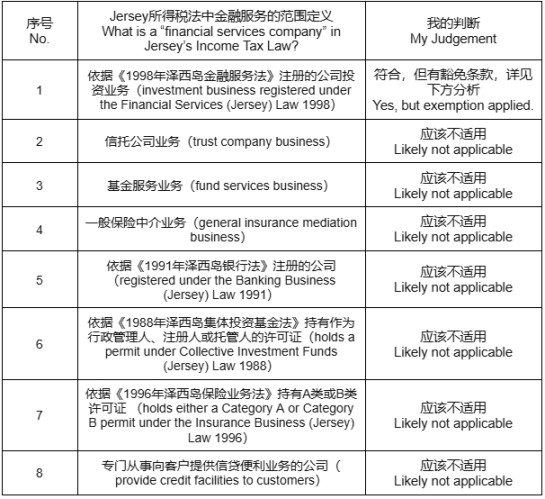

Ключовим фактором для команди стали податки. Основний дохід емітента — комісія до 5% за випуск і викуп продукту. Зі зростанням бізнесу цей прибуток може стати суттєвим, тому податкова структура потребує уважного планування від самого старту. Ідеальний варіант: нульова ставка корпоративного податку. Після аналізу Jersey Income Tax Law команда обрала Джерсі, де діють такі ставки:

- 0% — базова ставка

- 10% — для компаній, що надають фінансові послуги

- 20% — для підприємств комунальної сфери, канабісу, доходу від землі чи імпорту/реалізації нафти й газу.

Чи може компанія потрапити під визначення надавача фінансових послуг, і чи дозволяє структура претендувати на ставку 0%? У таблиці нижче (із законодавчими коментарями) наведено відповідні визначення й їхнє тлумачення засновниками.

Для уникнення ставки 10% як компанії фінансових послуг команда провела глибокий юридичний аналіз, що став предметом архітектури бізнесу. Суть така.

Financial Services (Jersey) Law 1998 визначає «інвестиційний бізнес» як:

- Проведення угод з інвестиціями (купівля, продаж, підписка, андеррайтинг) як принципал або агент.

- Організацію операцій (як для себе, так і для інших) з купівлі, продажу, підписки, андеррайтингу чи конвертації інвестицій.

Оскільки основа бізнес-моделі — комісія із цих операцій, на перший погляд, компанія належить до категорії «інвестиційний бізнес», отже — 10% податку.

Однак команда виявила додатковий нормативний акт — Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001. Відповідно до статті 4(1) для окремих спеціалізованих компаній (SPV) можливе звільнення від статусу «компанія фінансових послуг» і, відповідно, від ставки 10%.

Для такого звільнення необхідно:

- Офіційно набути статус SPV із погодженням

- Мати як основний вид діяльності:

- надання позик, гарантій, роботу з деривативами

- емісію цінних паперів

- сек’юритизацію, придбання/реструктуризацію активів

- операції на ринку капіталу

- інші операції, погоджені з регулятором чи пов’язані з переліченими вище

Врахувавши ці умови, команда вибудувала стратегію: реєстрація компанії на Джерсі, яка займається лише емісією цінних паперів. Якщо автоматичне звільнення не надається — подати заявку на індивідуальний дозвіл. Відтак шлях був визначений: створити SPV на Джерсі для емітента.

Тому після створення Backed Assets (JE) Limited 19 січня 2024 року вже наступного місяця, 23 лютого 2024 року, Backed Assets GmbH було приєднано до емітента — приклад швидкого й ефективного виконання. Така SPV-структура також забезпечує розмежування функцій у сфері корпоративного управління й контролю ризиків.

Ще одна суттєва перевага Джерсі — питання ліцензування. У більшості юрисдикцій для випуску цінних паперів потрібна ліцензія. На Джерсі, як самоврядній території, достатньо погодження місцевої влади. Це набагато простіше, ніж у Швейцарії, де, до того ж, вищий поріг входження та менш вигідний податковий режим.

Ключовий висновок для команд: податкове законодавство відображає суверенну політику держави. Основний закон визначає рамку, але якщо пільги не прописані прямо — детально аналізуйте супровідні акти. У багатьох випадках саме там містяться спеціальні умови чи гнучкі схеми, які уряд залишає свідомо.

II. Комплаєнс-стратегія зберігання активів

Джерело: нотатки емітента щодо цінних паперів

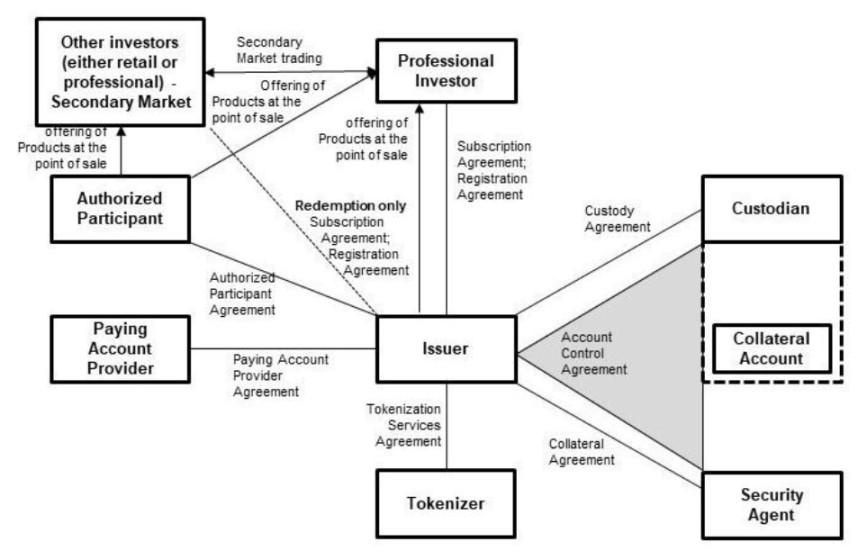

Модель продукту xStocks проста: інвестор направляє кошти емітенту, той купує відповідні акції й нараховує інвестору еквівалент у xТокенах у його гаманці. Щоб запобігти зловживанням чи ризику втрати реальних активів, найкраще рішення — передати їх на зберігання надійній сторонній установі (кастодіану).

Зберігання критично важливе для безпеки активів, а також — для виконання вимог з протидії відмиванню доходів (AML), ідентифікації клієнта (KYC) й інших комплаєнс-модулів. Тому більшість країн визначають спеціальні стандарти — наприклад, Investment Advisers Act of 1940 у США, CASS Rules у Великій Британії.

У xStocks задіяно три різних кастодіани. Чому саме так?

Основні причини роботи з кількома кастодіанами:

- Диверсифікація ризиків: у разі збоїв чи втрати активів в одного кастодіана інші забезпечують стійкість системи.

- Вимоги регуляторів: xStocks — глобальний продукт (без США); в кожній юрисдикції свої вимоги.

- Операційна ефективність: окремі кастодіани фокусуються на різних типах активів (акції, ETF) чи мають кращу інтеграцію з блокчейнами (наприклад, Solana, Ethereum). Це дозволяє оптимізувати управління й розрахунки.

- Масштабування: декілька кастодіанів здатні оперативно обробляти зростання обсягу бізнесу й підтримувати розширення спектру активів (зокрема облігацій, інших RWA).

Перелік кастодіанів:

- Alpaca Securities LLC (Вілмінгтон, Північна Кароліна, США) — SEC-зареєстрований брокер-дилер, член FINRA. Договір про контроль рахунку цінних паперів — від 20/23 червня 2025 року, право штату Нью-Йорк.

- Maerki Baumann & Co. AG (Цюрих, Швейцарія) — банк з ліцензією FINMA, виступає кастодіаном у Швейцарії. Договір на зберігання — від 23/24 листопада 2022 року за швейцарським правом.

- InCore Bank AG (Цюрих, Швейцарія) — займається трейдингом цінних паперів для Maerki Baumann & Co. AG.

- Alpaca Crypto LLC (Сан-Матео, Каліфорнія, США) — зареєстрована у FinCEN платіжна компанія, забезпечує зберігання криптовалют у США. Договір на криптосервіси — від 28 березня 2025 року, право Каліфорнії.

Навіщо співпрацювати з американськими кастодіанами, якщо у США продукт недоступний?

Це частина інноваційної моделі: альтернативної структури забезпечення. Емітент розробив концепцію роботи із забезпеченням, котра підвищує масштабованість xStocks і додатково знижує розрахунковий ризик.

Оскільки ключові активи (наприклад, акції США) торгуються на американських ринках, використання кастодіанів і брокерів зі США дозволяє здійснювати операції безпосередньо — це оптимізує розрахунки та мінімізує затримки кроскордонних транзакцій. Це можна порівняти зі зберіганням товару: розміщення активів у точці походження пришвидшує логістику для клієнтів у будь-якій країні.

Головний висновок: для захисту активів і відповідності локальним вимогам комбінуйте роботу з кількома кастодіанами відповідно до розміщення підлягаючих активів.

III. Від професійних до роздрібних інвесторів

За регламентом Джерсі випуск продукту можливий лише для таких категорій:

- Професійні інвестори (особи, які на щоденній основі займаються купівлею, утриманням, управлінням чи відчуженням інвестицій як принципал або агент).

- Особи, які отримали й підтвердили попередження «SPB Order Investment Warning», у якому зазначено, що продукт підходить лише для інвесторів із великими активами та належним рівнем фінансової підготовки, а також не є повністю регульованим згідно із законом Jersey 1998 року. Інвестор має підтвердити відповідність цим категоріям до емісії.

Фактично право участі мають лише професіонали та фінансово спроможні, підготовлені до ризику інвестори. Порушення цієї умови тягне за собою втрату доступу до 0% ставки чи взагалі право на діяльність.

Як забезпечити доступ роздрібного інвестора до xStocks?

Вирішення — у використанні ринкової структури, відкритості блокчейну та співпраці Backed Finance із біржами й DeFi-платформами.

Для бірж принцип простий: доти, поки роздрібний інвестор не бере участі в первинному розміщенні, зберігається комплаєнс. Біржі працюють під регуляторним наглядом, суворо дотримуючись KYC. xStocks спочатку випускається тільки двом категоріям інвесторів, а після потрапляння на блокчейн стає вільно доступним для торгівлі роздрібними клієнтами, які вже не підпадають під юрисдикцію Джерсі.

Доступ роздрібних інвесторів можливий через DeFi-платформи або шляхом реструктуризації xStocks професійними інвесторами й подальшого розміщення для роздрібної аудиторії.

Порада для роздрібних інвесторів: обхід обмежень первинного розміщення автоматично переміщує ризики на вас. Визнавайте межі своєї поінформованості — уважно ознайомтесь із проспектом та розкриттям ризиків, щоби усвідомлювати, у що інвестуєте.

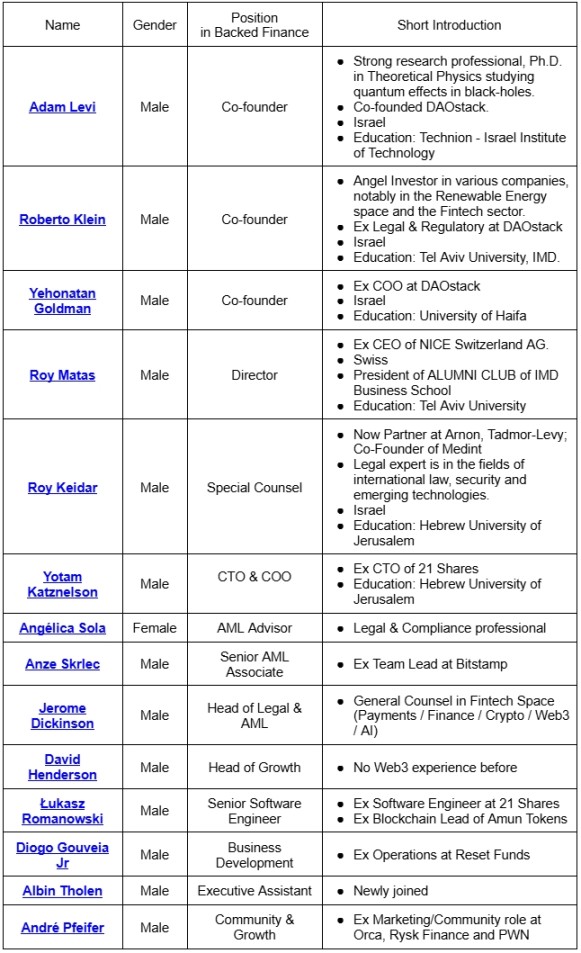

IV. Команда

Згідно з даними вище:

- Ключова частина команди має ізраїльське походження з імовірно єврейським бекграундом.

- Засновники володіють солідним досвідом; фахові біографії й цінності схожі, багато хто навчався й працював разом.

- Команда приділяє особливу увагу комплаєнсу: окрім юристів, до складу входять троє експертів із протидії відмиванню коштів (AML).

Висновок

За ці понад чотири роки від 2021 року шлях до запуску новаторського фінансового продукту виявився значно складнішим, ніж здається ззовні. Три описані кейси — лише частина картини, але вони переконливо доводять: успіх можливий лише за поєднання часу (тренд токенізації), місця (оптимальна юрисдикція) й людей (команда та партнерська екосистема).

Застереження

- Даний матеріал є передруком із [TechFlow], всі права належать оригінальному автору [Finance Web3]. З питань передруку звертайтесь до команди Gate Learn. Ваш запит буде оброблено згідно з чинною процедурою.

- Відмова від відповідальності: усі думки та оцінки в матеріалі належать виключно автору й не є інвестиційною порадою.

- Інші мовні версії статті перекладені командою Gate Learn. Без чіткого посилання на Gate.com цей переклад не підлягає використанню, розповсюдженню чи копіюванню.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?