Стабільні монети та крах традиційної платіжної моделі

Чому стейблкоїни відкриють перший трильйон доларів фінансових технологій

Стейблкоїни не є лише покращенням або зв’язуючою ланкою для існуючих платіжних систем, вони дозволяють компаніям повністю обійти ці застарілі системи та звести існуючу платіжну ціннісну ланцюг на самих себе. Оскільки якщо ви є носієм стейблкоїнів, все є просто переказом на рахунок. Сьогодні з'являється новий клас компаній (або адаптуються), які це розуміють — і вони будуть рушійною силою в реорганізації того, як рухаються гроші.

Я починаю з цього, тому що нещодавно було кілька чудових статей (перегляньте пости Саймона Тейлора тут і тут) про те, як стейблкоіни функціонують як платформа, новий стек банківських послуг, який з'єднує існуючі платіжні системи — від банків-емітентів до прийняття торговцями та всього, що між ними. Хоча я з цим згоден, розмірковуючи про майбутнє та те, як компанії та протоколи можуть створювати та накопичувати цінність у цій новій парадигмі, я вважаю, що подання стейблкоінів як платформи для існуючих платіжних систем недооцінює справжню можливість. Це не просто покращення кроками, як перша хвиля альтернативних платіжних методів (без образи до чудових компаній, таких як Wise), стейблкоіни представляють потенціал переосмислити, як платіжні системи повинні будуватися з перших принципів.

Але щоб зрозуміти, куди ми прямуємо, корисно знати, як ми сюди потрапили, оскільки контекст історії виявляє очевидну (для мене, в будь-якому випадку) еволюцію.

Будівництво наших сучасних платіжних рейок

Можна стверджувати, що початок сучасних платежів можна відслідкувати до одного дня на початку 1950 року, коли Френк МакНамара та його співзасновники заснували Diners Club, першу багатофункціональну кредитну картку, яка запровадила закриту кредитну модель, в якій Diners Club став посередником між широким набором торговців і власниками карток. До появи Diners Club майже всі платежі здійснювалися готівкою або через локалізовані, власницькі та в основному двосторонні кредитні угоди безпосередньо між окремими торговцями та їхніми клієнтами.

Спираючись на успіх Diners Club, Bank of America («BofA»), усвідомлюючи величезну можливість розширити свої кредитні пропозиції та охопити ширшу аудиторію споживачів, запустила першу споживчу кредитну картку масового ринку — надіславши понад 2 мільйони НЕЗАПИТАНИХ, попередньо схвалених обертових кредитних ліній переважно середньому класу, які могли використовувати їх у понад 20 тисячах торговців по всій Каліфорнії. Через регулювання того часу BofA почала ліцензувати свою технологію іншим банкам (в порівнянні з розширенням самостійно) по всіх Сполучених Штатах і навіть за кордоном, створивши першу мережу банків-емітентів. Операційні виклики були величезними, що викликало безлад і створило величезний кредитний ризик, який призвів до того, що рівень прострочення сягнув понад 20%, а також спровокував масовий шахрайство, майже знищивши програму повністю.

Це приводить нас до усвідомлення, зробленого Ді Хоком та іншими, що виклики та безлад у програмі BofA та її мережі банків можна вирішити, якщо, і тільки якщо, буде створена справжня кооперативна організація, яка керуватиме правилами та інфраструктурою системи, дозволяючи членам змагатися за продуктами та цінами, але не за основною інфраструктурою та стандартами (звучить знайомо, чи не так?). Цей кооператив став тим, що ми сьогодні знаємо як Visa, а подібний кооператив, який був створений групою каліфорнійських банків, які змагалися з програмою BofA, став Mastercard. Це було народження нашої сучасної моделі платежів «з відкритим контуром» з чотирма сторонами, яка стала домінуючою структурою для глобальної індустрії платежів.

З 1960-х до початку 2000-х років майже всі інновації у платежах стосувалися покращення, доповнення та цифровізації цієї чотиристоронньої моделі. І з бурхливою популярністю інтернету, починаючи з 1990-х, значна частина цих інновацій перейшла на програмний стек.

На хвилі інтернету електронна комерція, по суті, була винайдена в початку 1990-х років — з першим у світі веб-на базі безпечним кредитним картковим придбанням, що відбулося для CD Стінга на NetMarket, ранньому онлайн-ринку. За цим незабаром послідували такі компанії, як Pizza Hut з PizzaNet, перший випадок національного роздрібного продавця, що приймає онлайн-платежі (піца, очевидно, є основою всіх цифрових інновацій). Amazon, Ebay, Rakuten, Alibaba та інші відомі стартапи в електронній комерції всі запустилися в кілька років після цього, що призвело до виникнення багатьох з перших незалежних платіжних шлюзів і процесорів (технології, які потрібні торговцю для прийому платежів). Найбільш помітно, Confinity таX.com, які об'єдналися, щоб стати тим, що ми зараз знаємо як PayPal, були засновані наприкінці 1998 року та на початку 1999 року відповідно.

Це був початок цифрової еволюції платежів, яка породила відомі бренди з сотнями мільярдів у капіталізації, які переважно підтримують цю традиційну модель платежів. Ці компанії з'єднують офлайн і онлайн світи і включають постачальників платіжних послуг («PSP») та PayFacs, таких як Stripe, Adyen,Checkout.com, Square та багато інших. Вони були запущені в основному для вирішення проблем сторони торгівлі, об'єднуючи шлюзи, обробку, примирення, інструменти боротьби з шахрайством/дотриманням вимог, торговельні рахунки та інше програмне забезпечення та послуги з доданою вартістю — але вони зробили дуже мало для того, щоб принести банки та мережі в еру Інтернету.

Хоча існують стартапи, які зосереджуються на порушенні банківських платежів та випуску, найбільш помітні стартапи, такі як Marqeta, Galileo, Lithic та Synapse, зосереджені на залученні нових компаній до існуючої банківської або мережевої інфраструктури, а не на модернізації, порушенні чи покращенні існуючого стеку. І, як відомо, багато з них виявили, що просте додавання програмного шару поверх застарілої інфраструктури не дозволяє, само по собі, зробити справжній стрибок вперед.

Деякі підприємці зрозуміли ці обмеження, мали передбачливість побачити, що майбутнє потребує інтернет-основних грошей, і що можна створити щось краще, що не повністю залежить від застарілої банківської інфраструктури. Починаючи, найвідоміше, з Paypal, багато стартапів на початку 2000-х років були запущені з акцентом на цифрові гаманці, транзакції «пір-до-пір» та альтернативні платіжні мережі, які можуть обійти обидва або одну з банків і платіжних мереж цілком і дозволити деякий монетарний суверенітет кінцевому споживачу. Ці компанії включають такі назви, як Paypal, Alipay, M-Pesa, Venmo, Wise, Airwallex, Affirm і Klarna.

Вони часто починали з фокусу на клієнтах, яких погано обслуговували традиційні платіжні компанії та банки — пропонуючи кращий користувацький досвід, більш надійний набір продуктів і дешевші транзакції, що призвело до їх зростання частки на ринку. Банки та мережі чітко відчули тиск з боку цих APM, оскільки Visa та Mastercard запустили свої власні версії під назвою Visa Direct та Mastercard Send відповідно, а банки запустили (іноді з урядом) свої власні мережі реальних платежів з акцентом на транзакції між рахунками. Однак, хоча ці моделі стали значним покращенням для багатьох клієнтів, вони все ще страждають від технічних обмежень існуючої інфраструктури. Компанії все ще повинні попередньо фінансувати та/або брати на себе валютні/кредитні ризики, взаємодіючи між своїми власними фондами капіталу, замість того, щоб мати можливість фактично здійснювати миттєві та прозорі розрахунки (ви, напевно, бачите, куди це веде).

По суті, еволюція сучасних платежів проходила через закриті системи з довіреними посередниками -> відкриті системи з довіреними посередниками -> відкриті системи з частковим індивідуальним суверенітетом. Проте, непрозорість і складність все ще панують, що призводить до гіршого досвіду користувачів і витягування ренти на всіх рівнях стеку.

Еволюція платежів для торговців

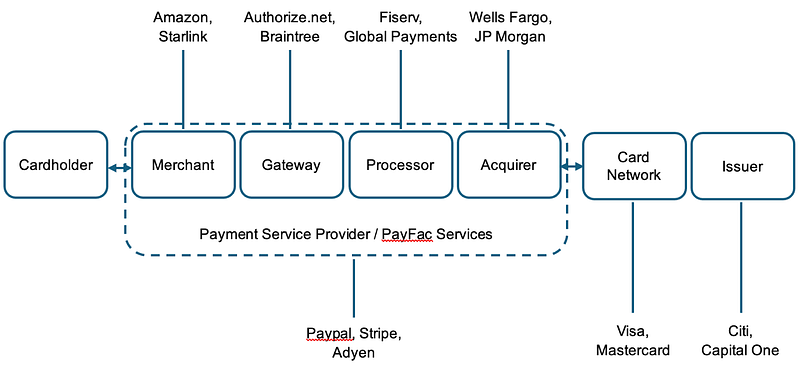

Це підводить нас до сьогоднішнього дня та до причини, чому стейблкоїни не просто платформа для зв'язку та поліпшення існуючих постачальників – а натомість є технічною інфраструктурою, на якій компанії можуть будувати, щоб обійти частини або всю спадщину. Розгляньте спрощену діаграму нижче, що ілюструє типову платіжну транзакцію торговця з використанням картки – і розгляньте@Stripeнедавні кроки, спостерігаючи за цим:

І за що відповідає кожна з цих частин стеку:

Сьогодні Stripe вже обробляє значну частину сторони продавця платежу, включаючи навіть надання облікового запису продавця (будучи банком!) та різні програми для ведення їхнього бізнесу та приймання платежів. Але те, що вони не роблять, це надання власної карткової мережі/схеми або випуск карток (так, я знаю, що у них є програма випуску карток BaaS, яка використовує третю сторону банку-емітента).

Тепер уявіть світ, де Stripe, через@стейблкойн""> @stablecoin і використання стейблкоїнів насправді є центральним банком, який випускає свій власний стейблкоїн (забезпечений затвердженим забезпеченням відповідно до закону GENIUS), який може атомарно розраховуватися між споживачами (власниками карток) та рахунками торговців (гаманцями як@privy_io""> @privy_io) використовуючи прозорий та відкритий реєстр (блокчейн). Вам не потрібні як емітент, так і банківський мерчант, Stripe (або будь-який інший емітент) просто потрібен один банк(и), який може утримувати забезпечення для їх випущеної стейблкоїн. Вам не потрібна карткова мережа для маршрутизації інформації до відповідних контрагентів — вони здійснювали транзакції безпосередньо зі своїх гаманців на блокчейні — або, якщо потрібно, через запит на карбування/викуп у Stripe (емітент/центральний банк), який потім розраховується на блокчейні. Вам також не потрібна мережа для полегшення клірингу та розрахунку коштів, оскільки це може відбуватися або атомарно, або за допомогою серії смарт-контрактів, які можуть надати структури для обробки повернень та суперечок (див. Circleпротокол повернення). Подібним чином, маршрутизацію виплат або навіть обміну на інші валюти/продукти можна виконувати програмно. Стандартизація передачі даних від банків до шлюзів, процесорів і мереж значно спрощена, оскільки у вас більше немає Frankenstein технологічного стеку, який поєднує як старі, так і сучасні системи (див.@монета""> @монета x402). І як збори, так і звірка стають легшими завдяки прозорій природі даних та зменшенню кількості зацікавлених сторін.

У тому світі раптом починає виглядати так, ніби Stripe (та інші стартапи, що працюють над цим) зруйнували більшу частину поточної платіжної моделі, володіючи повним стеком для пропозиції рахунків, емісії, кредиту, платіжних послуг і мережі, все це забезпечується завдяки існуванню на кращій технологічній платформі, яка має менше посередників і майже повністю контролює рух грошей для власника гаманця.

Як сказав мені Саймон Тейлор, коли вони люб'язно прочитали перший варіант цього посту: "Усе є передачею книги, якщо ви є рідним користувачем стейблкоїнів. Торговець, Gateway, PSP та банк-еквайер усі повинні були погодити різні записи в реєстрах. Завдяки стейблкоїнам усе це виводиться за межі, тому кожен, хто працює зі стейблами, є Gateway, PSP та банком-еквайером в одному, і все це є передачею книги."

Чи виглядає цей світ як науково-фантастичний роман, виходячи з того, що ми маємо сьогодні? Абсолютно. Чи існує значна кількість потенційних проблем, які я обійшов стороною, пов'язаних з шахрайством, дотриманням норм, зручністю використання стейблів у порівнянні з оффрампінгом, ліквідністю/витратами тощо? Ви можете бути впевнені. Чи будуть поступові кроки між тим, де ми є сьогодні, і цим потенційним майбутнім, якщо ми коли-небудь його досягнемо? У мене немає жодних сумнівів. Чи зроблять такі речі, як RTP, це менш привабливим? Можливо, але програмованість та взаємодія в межах FX/складу казначейства — це те, що RTP вирішити не може.

Незалежно від цього, це майбутнє наближається, і очевидно, що деякі готують себе до цієї ймовірності. Не дивіться далі, ніж на те, як інші провідні емітенти, такі як@Circle""> @Circle (дивитисяCPN),@Paxos""> @Paxos, і@withausd""> @withausd розвивають свій асортимент продуктів або як блокчейни, зосереджені на платежах (@Codex_pbc"">@Codex_pbc,@Sphere""> @Sphere,@PlasmaFDN""> @PlasmaFDN) переходять до кінцевого споживача/бізнесу. І в цьому майбутньому мережа має, у найгіршому випадку, менше посередників, більше самостійності, більше прозорості, кращий захват вартості з боку споживача та більше інтероперабельності.

Міжнародні платежі (це очевидно, так?)

Тепер давайте розглянемо, як виглядає потік B2B платежів для транскордонних операцій, оскільки це одна з областей, де ми спостерігали значне зростання стабільних монет до цього часу (дивіться дані з Artemis у звіті, який ми спільно написали з Castle Island).

Мэтт Браун мав anчудова пояснювальна публікація на кінець минулого року — з того посту:

Хоча це спрощено, це правильно описує, що в багатьох випадках існує кілька банків, які беруть участь у трансакції через кордон, всі використовують повідомлення SWIFT (не погано саме по собі, але обмін між банками - це так), часто з іншими сторонами-розрахунками, які беруть участь. Насправді, це не рідкість, коли цей процес займає 7-14 днів для завершення, створюючи значний ризик та витрати. Потік надзвичайно непрозорий, іноді клієнту доводиться телефонувати до вихідного банку безпосередньо, щоб отримати оновлення - і навіть тоді вони можуть залишатися в невідомості. Насправді, один засновник стартапу, який прийшов з великої корпорації, сказав мені, що не було рідкістю, коли JP Morgan "втрачає" мільйони протягом тижнів під час переведення казначейських коштів з материнської компанії в США до іноземної дочірньої компанії. Крім того, існує валютний ризик через кілька контрагентів, що призводить до того, що середня трансакція коштує 6.6%. А можливість доступу до USD та рахунків з доходом для тих, хто займається трансакціями через кордон, є вкрай низькою, за винятком найбільших підприємств.

Отже, це може не стати сюрпризом, що ми також бачили, як Stripe нещодавно оголосивфінансові рахунки на базі стейблкоїнів. Це дозволяє бізнесам отримати доступ до фінансового рахунку в доларах США (наприклад, банківського), забезпеченого стейблкоїнами, випускати/викуповувати стейблкоїни безпосередньо з Bridge, переміщати гроші по всьому світу через панель управління Stripe на інші адреси гаманців, використовувати API моста для входу та виходу, випускати картку (в залежності від місця розташування та сьогодні, використовуючи Lead Bank), забезпечену вашим балансом стейблкоїнів, обмінювати на інші валюти і, врешті-решт, безпосередньо обмінювати на продукти, що приносять дохід для управління казначейством. Хоча значна частина цього все ще залежить від традиційної системи як тимчасового рішення, надсилання/отримання/випуск/обмін стейблкоїнів і токенізованих активів - це не так. Перше рішення, де є потреба в вході/виході фіатних грошей, схоже на поточний стан APM - компанії, такі як Wise і Airwallex, які зробили величезну роботу, за сутністю створюючи власну банківську мережу та паркуючи капітал у різних країнах і валютах, отримуючи в кінці дня. Джек Чжан, співзасновник Airwallex,вірно на це вказав минулого тижня, але він не врахував, як світ зміниться, якщо зняття з рахунку більше не буде потрібним.

Якщо ви можете залишитися в цих токенізованих активах (ймовірно, із залученням місцевих стейблів), використовувати їх і не доводиться обмінювати на фіат, тоді ви фактично обійшли традиційну модель кореспондентського банкінгу. Це створює світ, де залежність від третьої сторони для фактичного зберігання та відправлення активів (в основному) зникає -> дозволяючи клієнту захоплювати значно більше цінності та знижуючи витрати для всіх. Стартапи, такі як@Squadsprotocol""> @Squadsprotocol (рахунки),@Raincards""> @Raincards (картки),@Stablesea_xyz""> @Stablesea_xyz (фінансова/управління скарбницею) та багато інших працюють над частинами стеку, щоб зробити перебування в токенізованих активів більш реальністю — і, хоча вони не сказали мені, що це їх план, я очікую, що всі компанії, які тут працюють, врешті-решт перейдуть через стек. Знову ж таки, зменшення вартості ланцюга, тому що ви можете — оскільки всі фінансові переміщення в стейблкоїнах є лише бухгалтерським переказом.

Але навіть якщо ви хочете використовувати фіат, такі компанії як@ConduitPay""> @ConduitPay роботабезпосередньо з найбільшими FX банками на місцевих ринках для безперешкодних, дешевих і майже миттєвих трансакцій між кордонами, які відбуваються в мережі та зі стабільними монетами. Знову ж таки, гаманці стають рахунками, токенізовані активи стають продуктами, блокчейн є мережею, і ви тепер маєте значно кращий досвід користувача, який без необхідності виведення може бути дешевшим. Все це зроблено з кращими технологіями, які забезпечують легшу реконсиляцію, більшу суверенність, більшу прозорість, швидший темп, покращену взаємодію та навіть (потенційно) нижчу вартість.

Отже, що все це означає (не хвилюйтеся, я закінчую)?

Це означає, що світ, у якому платежі існують в онлайні, нативно використовуючи стейблкоїни (книжковий переказ), наближається — це не просто з’єднає поточну платіжну модель, це її зруйнує. І саме тому ми побачимо перший фінансовий технологічний гігант в трильйон доларів, побудований на основі стейблкоїнів, оскільки ланцюг вартості більше не потребує розподілу.

Хоча я знаю, що буде багато справедливих критик щодо цього посту про те, як я не врахував питання xyz, зрозумійте, що я і багато підприємців, які працюють у цій сфері, усвідомлюють це і працюють над вирішенням цих проблем. Саме так повинна працювати інновація — адже будувати для ще одного поступового зміни ніколи насправді не приносить справжніх, нових систем. Особливо на ринку, де укорінені старожили лобіюватимуть проти майбутнього, яке зробить їх менш актуальними, перш ніж, врешті-решт, запустять напівзаходи в надії взяти участь. І коли це станеться, ви знатимете, що прийде далі.

закрита система з надійними посередниками -> відкрита система з надійними посередниками -> відкрита система з частковим індивідуальним суверенітетом -> дійсно відкриті цифрово рідні системи, де кожен може конкурувати на всьому стеку, а клієнти здійснюють самосвободу, використовуючи відкриті мережі

Ця публікація представляє суб'єктивні погляди автора і не обов'язково відображає погляди Dragonfly або його філій. Фонди, якими управляє Dragonfly, могли інвестувати в деякі з протоколів та/або криптовалют, згаданих тут. Ця публікація призначена для загальної інформації та обговорення і не є загальною або особистою інвестиційною порадою, вона не містить усієї матеріальної інформації, що має відношення до інвестиційного рішення, і не повинна використовуватися як основа для будь-яких інвестицій або покладатися на неї при оцінці переваг будь-якої інвестиції. Заяви, що містяться в цій публікації, основані на поточних очікуваннях, оцінках, проекціях, думках та переконаннях. Такі заяви включають відомі та невідомі ризики, невизначеності та інші чинники, і не слід покладатися на них.

Застереження:

- Ця стаття перепублікована з [HadickM]. Усі авторські права належать оригінальному автору [HadickM]. Якщо є заперечення щодо цього повторного друку, будь ласка, зв'яжіться з Gate Learn команда, і вони впораються з цим швидко.

- Відмова від відповідальності: Думки та погляди, висловлені в цій статті, є виключно думкою автора і не є інвестиційною порадою.

- Переклади статті іншими мовами виконуються командою Gate Learn. Якщо не вказано інше, копіювання, розповсюдження або плагіат перекладених статей заборонено.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара