Регулювання стейблкоїнів незабаром набуде чинності, і ринок Гонконгу демонструє стрімке зростання

Стрімке зростання ринку стейблкоїнів триває та набирає все більшої сили.

З одного боку, Закон США про стейблкоїни Genius Act вже підписаний Трампом; з іншого – в Гонконзі триває фінальний етап запуску регулювання стейблкоїнів. 1 серпня «Закон про стейблкоїни» офіційно вступає в силу. Американське регулювання справило потужний вплив на крипторинки, а гонконзький підхід, хоча і викликав лише локальні хвилі на ринку цифрових активів, виявився надзвичайно впливовим для місцевого фондового ринку.

Після прийняття закону про стейблкоїни біржовий сектор Гонконгу охопила безпрецедентна хвиля оптимізму. Акції компаній, залучених до сфери стейблкоїнів, зростали темпами в кілька разів, а окремі – злетіли у понад десять разів. Інвестори активно залучаються, а публічні компанії фіксують потік капіталу. Проте за цим підйомом гонконзькі регулятори висловлюють стримані застереження. Нещодавно голова Гонконзького валютного управління (HKMA) Едді Юе оприлюднив статтю «Стейблкоїни: стабільний прогрес задля довгострокового успіху», закликаючи охолодити перегрітий ринок.

Однак приборкати ринок, що вже «закипає», надто складно.

21 травня гонконзький законопроєкт про стейблкоїни пройшов третє читання в Законодавчій раді. На той час, коли американський аналог ще перебував на розгляді в Сенаті, саме «фора» Гонконгу здійняла широку ринкову дискусію. За змістом – ліцензування, 100% резервування, вимога 25 млн гонконзьких доларів сплаченого капіталу, AML-стандарти – гонконзьке регулювання відповідає кращим світовим зразкам. Однак у сприйнятті суспільства думки розділені, наочно ілюструючи турбулентність стейблкоїнів у Гонконзі.

Із одного боку, через втрату криптовалютного впливу регіоном і низку гучних, але часто неефективних заяв, учасники ринку залишаються обачними або навіть песимістичними. Багато експертів переконані: навіть під жорстким контролем стейблкоїни Гонконгу залишаться тінню стейблкоїнів, прив’язаних до долара США, і зберігатимуть обмежену роль на локальному ринку.

Однак в інших юрисдикціях новий закон став значним поштовхом. Із часу прийняття стратегічні гравці швидко активізувалися, медіа та брокерські компанії розтиражували новину, забезпечивши стейблкоїнам вихід у широкий фінансовий дискурс. Дискусії щодо природи, випадків застосування та важливості стейблкоїнів загострилися – й досить швидко поширилися на тему потреби у юаневому стейблкоїні. У межах ринку з капіталізацією в трильйони доларів відчувається наближення критичної точки змін.

Вже цієї п’ятниці Закон про стейблкоїни офіційно вступає в дію і стартує прийом заяв на ліцензії. Однак усього тиждень тому керівник HKMA Едді Юе опублікував статтю, націлену на стримування спекулятивної лихоманки. Він підкреслив, що ринок стейблкоїнів перегрітий і демонструє ознаки цінової «бульбашки». Юе наголосив: спочатку видадуть лише декілька ліцензій, а інвесторам слід зберігати тверезість і незалежність на хвилі ажіотажу. HKMA планує залучити громадськість до обговорення питань комплаєнсу і вимог ПВК/AML, а також посилити критерії щодо протидії відмиванню коштів з метою мінімізації ризиків фінансування незаконних схем за допомогою стейблкоїнів.

Такі заяви сигналізують про занепокоєння станом ринку в Гонконзі і вказують на обережність під час видачі ліцензій. Причина – надмірне нагрівання активності навколо стейблкоїнів у регіоні.

Найяскравішим індикатором «бульбашки» виступає фондовий ринок. Гарні перспективи в умовах молодої індустрії перетворили стейблкоїн на потужну інвестиційну історію. За лічені дні майже всі компанії сектору зазнали стрімкого зростання капіталізації.

Guotai Junan International у червні став першим китайським брокером, що отримав повну ліцензію на торгівлю віртуальними активами. Лише 25 червня його акції подорожчали на 198%, а річне зростання склало 4,58 разу.

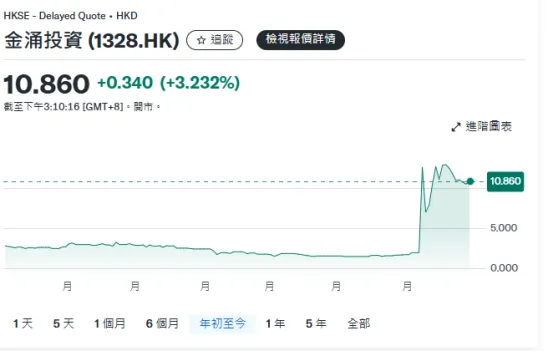

7 липня Jinyong Investment домовився про стратегічну співпрацю з AnchorX для розвитку крос-бодер-платежів, торгівлі й інтеграції стейблкоїнів у чотирьох напрямках. Уже 8 липня акції Jinyong підскочили на 533,17% на великих обсягах торгів.

15 липня China Sansan Media оголосила про старт підготовки до отримання ліцензії стейблкоїна; вже 16 липня її акції виросли на 72,73%, а загальний річний приріст склав вражаючі 14,95 разу.

Одного заголовка достатньо, щоб ціни злетіли – переконливий доказ сили наративу стейблкоїнів. Окрім новачків, суттєве зростання відзначили й добре відомі гравці: OKG Technology Holdings, Yunfeng Financial Group, Yixin Group, New Huo Tech Holdings, OSL Group – акції кожної зросли більш як удвічі з початку року. Навіть китайські A-шери, які часто критикують, не залишились осторонь – компанії з цифровим юанем у фокусі, такі як Hengbao, Sifang Jingchuang і Chutianlong, також зафіксували кратне підвищення вартості акцій.

В умовах цього сплеску на ринок виходять усі типи компаній – ті, хто слідує за трендом, фінансові структури, що прагнуть збільшити свої доходи, а також великі стейкхолдери, які розраховують оптимізувати собівартість розрахунків і наростити конкурентні переваги. За даними Caixin, наразі 50–60 компаній, включно з державними підприємствами материкового Китаю, фінансовими установами та ІТ-гігантами, планують подати заявки на отримання стейблкоїнових ліцензій у Гонконзі.

Масовий потік заяв не забезпечує видачі ліцензії кожному претендентові. HKMA підкреслює, що більшість заявників залишаються на рівні концепцій, не маючи реальних бізнес-кейсів, а ті, що подають заявки, часто не володіють технологічною чи ризик-експертизою, необхідною для відповідальної емісії стейблкоїнів. Гонконг категорично відкидає випуск токенів заради самого процесу, тому на першому етапі HKMA видасть лише обмежену кількість ліцензій.

Паралельно HKMA запроваджує попередній відбір аплікантів. На відміну від формального завантаження форм, як раніше, тепер регулятор через пряме спілкування вивчатиме базову відповідність потенційних гравців, і тільки ті, хто успішно пройдуть попередню перевірку, отримають запрошення до формального процесу.

Хто має найбільші шанси отримати ліцензію? Між ринковими гравцями сформувалася думка: перевага – за компаніями, що вже працюють у sandbox-програмі. Ще у липні минулого року HKMA відібрало для тестування JD Chain Technology, CircleLink Innovation і консорціум на чолі зі Standard Chartered (разом із Adaverse і Hong Kong Telecom) – ці проекти вже на другому етапі випробувань. Хоча HKMA офіційно підкреслює, що участь у пісочниці не гарантує ліцензування, досвід комплаєнсу та управління ризиками надає цим компаніям суттєву перевагу для відповідності регуляторним вимогам.

Підсумовуючи: для отримання ліцензії HKMA першочергово оцінює три чинники – технічну готовність до емісії, наявність реальних кейсів та дієвих планів впровадження, а також якість контролю ризиків і системи протидії відмиванню коштів. На практиці шанс мають лише великі компанії із досвідом транскордонних фінансових операцій та вибудуваними системами ризик-менеджменту; для малого і середнього бізнесу місця майже не залишається.

Попри звернення HKMA, FOMO-спекуляції навряд чи швидко згаснуть.

По-перше, гонконзький наратив стейблкоїнів напряму пов’язаний із американськими подіями: Genius Act уже став законом, ринок стейблкоїнів у США зростає, Circle демонструє рекорди, великі інститути підвищують інтерес, а ринковий оптимізм підсилюють очікування зниження ставок. Ажіотаж триватиме, і його ефект відчуватиметься і в Гонконзі.

По-друге, обговорення регулювання стейблкоїнів у Гонконзі розширюється. Якщо раніше фокус був виключно на стейблкоїні, прив’язаному до гонконзького долара, то тепер розглядають і можливість позабережного юаневого стейблкоїна. Національні аналітичні центри, місцеві органи влади (зокрема Shanghai SASAC), провідні брокери та галузеві об'єднання активно долучаються до дискусії. Переважає думка: пілот юаневого стейблкоїна варто розпочати саме у Гонконзі, а надалі – у вільних економічних зонах материкового Китаю. Слабкий розвиток Web3 раніше пояснювали обмеженим доступом, але у разі запуску позабережного юаневого стейблкоїна це відкриє масштабні можливості для галузі й може мати глибокий вплив на фінансову систему КНР.

Передусім, сектор стейблкоїнів – це високоприбуткова сфера з динамічно зростаючим ланцюгом створення вартості. Для емітентів із роздрібним фокусом це шлях до різкого скорочення витрат на розрахунки та посилення конкурентоспроможності. Для провайдерів платіжних рішень – можливість глибокого проникнення у цифрові фінансові сервіси та рух до глобальної інфраструктури. Навіть ті, хто просто шукає прибуток на хвилі хайпу, не залишаються осторонь: ZhongAn Online, Fourth Paradigm, Jia Mi Technology і Easou Technology заявили про великі інвестиційні залучення. OSL Group розміщує понад 101 млн акцій за ставкою 14,9 HKD, залучаючи майже 2,4 млрд HKD. Окрім емісії, і біржі віртуальних активів, і банківські кастодіальні сервіси прагнуть отримати свою частку ринкових дивідендів.

Отже, у короткостроковій перспективі ажіотаж і попит на ліцензії збережуться високими – а вступ до цього комплаєнс-сегменту можливий лише через ліцензування, що призведе до ще жорсткішої конкуренції. Але для галузі, що лише розвивається, реальні масштаби попиту й впливу на ринок ще належить визначити. За умов жорсткого порогу входу в 25 млн HKD і щорічних витрат на комплаєнс понад 1 млн HKD апліканти без сильних бізнес-моделей можуть опинитися у невигідному становищі. Як підкреслює HKMA, до успіху прийдуть лише ті, хто стратегічно мислить на перспективу, решту ж — ринок відсіє під час процесу ліцензування.

Інвесторам, які приєднуються до хвилі біржового зростання, варто проявляти максимальну обачність.

Відмова від відповідальності:

- Ця публікація створена на основі матеріалів [Tuoluo Finance]. Авторські права належать першоджерлу [Tuoluo Finance]. З будь-яких питань щодо цієї публікації звертайтеся до команди Gate Learn, і ми розглянемо їх згідно з діючою процедурою.

- Відмова від відповідальності: переконання та погляди в цьому матеріалі належать виключно автору та не є інвестиційною порадою.

- Інші мовні версії цієї статті підготовлені командою Gate Learn. Якщо не зазначено Gate, використання, розповсюдження чи копіювання цієї версії забороняється.

Поділіться

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара