Огляд рішення ФРС: Як відсоткові ставки США вплинуть на ринок стейблкоїнів?

Ринок стейблкоїнів демонструє стале зростання обсягів і значимості, чому сприяє тривалий підйом крипторинку та розширення традиційних сфер застосування. Станом на середину 2025 року сукупна ринкова капіталізація перевищила $250 млрд, збільшившись на понад 22% від початку року. Згідно з Morgan Stanley, токени, прив'язані до долара США, вже забезпечують середньодобові обсяги операцій понад $100 млрд і принесли $27,6 трлн обсягу транзакцій у ланцюгу у 2024 році. За даними Nasdaq, цей показник вже перевищує сукупний обсяг операцій Visa та Mastercard. Водночас галузь стикається зі значними ризиками — насамперед через тісний зв'язок бізнес-моделей емітентів стейблкоїнів і стабільності токенів зі змінами відсоткових ставок у США. З огляду на наближення наступного засідання Федерального комітету з відкритого ринку (FOMC), у цьому дослідженні проаналізовано, як цикл ставок ФРС та інші ключові ризики можуть вплинути на ринок стейблкоїнів з фіатним забезпеченням, зокрема USDT і USDC.

Стейблкоїни 101: навігація зростання між хайпом і регулюванням

Стейблкоїн визначають як:

Стейблкоїн — це криптоактив, призначений забезпечувати сталу вартість, зазвичай прив'язану 1:1 до долара США. Така стабільність досягається або повним резервним забезпеченням (готівка й короткострокові цінні папери), або алгоритмічними механізмами регулювання пропозиції. Основні стейблкоїни з фіатним забезпеченням, як-от Tether (USDT) і Circle (USDC), повністю колатералізують кожен випущений токен за рахунок готівки та короткострокових цінних паперів — це визначальна умова цінової стабільності. За даними Atlantic Council, близько 99% випущених стейблкоїнів номіновано в доларах США.

Актуальність і становище галузі:

До 2025 року стейблкоїни впевнено входять до звичного фінансового обігу та торгівлі. Visa запустила платформу для емісії стейблкоїнів банками, Stripe інтегрував платежі через стейблкоїни, а Amazon і Walmart тестують власні ініціативи. Регуляторні стандарти швидко вдосконалюються в усьому світі. У червні 2025 року Сенат США схвалив історичний закон Stablecoin Payment Clarity Act (GENIUS Act) — перший федеральний акт, що регламентує стейблкоїни. Основні положення: емітенти забезпечують постійне 1:1 резервування у високоліквідних активах (готівка або казначейські облігації США з терміном до трьох місяців), а також чітко визначають права та захист власників токенів. У ЄС регламент Markets in Crypto-Assets (MiCA) встановлює ще суворіші вимоги, дозволяючи обмежувати обіг стейблкоїнів, номінованих не в євро, якщо це може нашкодити стабільності єврозони. Загальний обсяг стейблкоїнів перевищив $255 млрд у червні 2025 року. За оцінками Citi, до 2030 року ринок може сягнути $1,6 трлн, тобто майже зрости у сім разів. Поширення стейблкоїнів у традиційних секторах очевидне, але швидкий розвиток призводить до появи нових ризиків і викликів.

Рис. 1. Порівняння впровадження стейблкоїнів на Ethereum і ринкової активності (останні 30 днів)

Стейблкоїни з фіатним забезпеченням й чутливість до відсоткових ставок

На відміну від банківських депозитів, які приносять відсотки, власники стейблкоїнів зазвичай не отримують дохід. Відповідно до Stablecoin Payment Clarity Act (GENIUS Act) користувацькі рахунки в доларових стейблкоїнах з фіатним забезпеченням не нараховують відсотків. Емітенти повністю привласнюють дохід від інвестування резервів. В умовах високих ставок така модель забезпечила компаніям на кшталт Tether (USDT) і Circle (USDC) рекордну прибутковість. Однак через це емітенти стають особливо уразливими до падіння ставок.

Інвестиційна структура резервів:

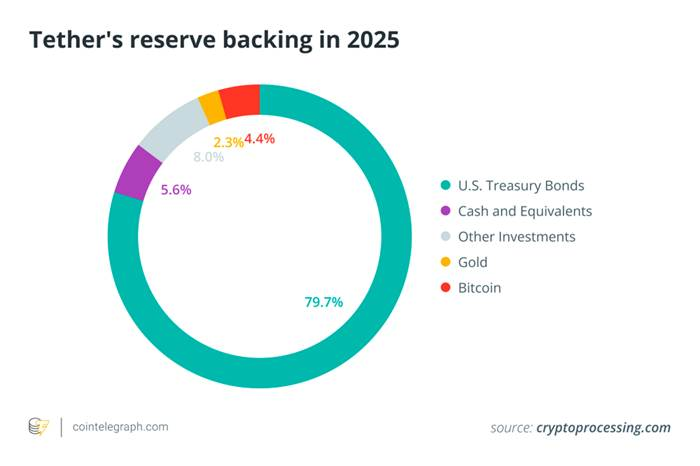

З метою ліквідності та підтримки курсової стабільності основні емітенти розміщують резерви переважно у короткострокових казначейських облігаціях США і подібних інструментах. На початку 2025 року Tether мав у портфелі $113–$120 млрд казначейських облігацій США, що становить близько 80% його резервів і ставить компанію до двадцятки найбільших власників казначейських облігацій у світі. Діаграма нижче ілюструє структуру резервів Tether, де домінують казначейські облігації та готівка; інші цінні папери, золото й Bitcoin — лише незначна частка.

Рис. 2. Структура резервів Tether у 2025 році (основний акцент на казначейських облігаціях США), що демонструє сильну залежність стейблкоїнів з фіатним забезпеченням від дохідних державних паперів.

Високоякісні резерви не лише гарантують стабільність курсу й довіру користувачів. Вони також створюють фундамент для суттєвого відсоткового доходу, що лежить в основі бізнес-моделі стейблкоїнів. Агресивні підвищення ставок ФРС у 2022–2023 роках підняли дохідність казначейських облігацій і депозитів до багаторічних максимумів, різко збільшивши прибутки стейблкоїнових резервів. Наприклад, у фінансовому звіті Circle за 2024 рік 99% доходу ($1,67 млрд із $1,68 млрд) — це відсотки від резервів. Techxplore зазначає, що прибуток Tether у 2024 році сягнув $13 млрд — на рівні чи випереджає основних американських фінансових установ, як Goldman Sachs. Для компанії зі 100 співробітниками це підтверджує, що високі ставки є головним джерелом прибутку для емітентів. По суті, емітенти впроваджують стратегію спреду: клієнтські кошти інвестують у казначейські облігації США із дохідністю понад 5% і всю дельту залишають собі, адже користувачі не отримують прибутку. Через це стейблкоїни стають особливо чутливими до змін ставок.

Ризик відсоткової ставки

Доходи емітентів стейблкоїнів надмірно залежать від політики ФРС. Так, зниження ставки на 50 базисних пунктів (0,50%) зменшить річний дохід Tether на близько $600 млн. Експерти Nasdaq попереджають: «Залежність від відсоткових доходів підвищує вразливість емітентів, приміром Circle, під час циклів зниження ставок».

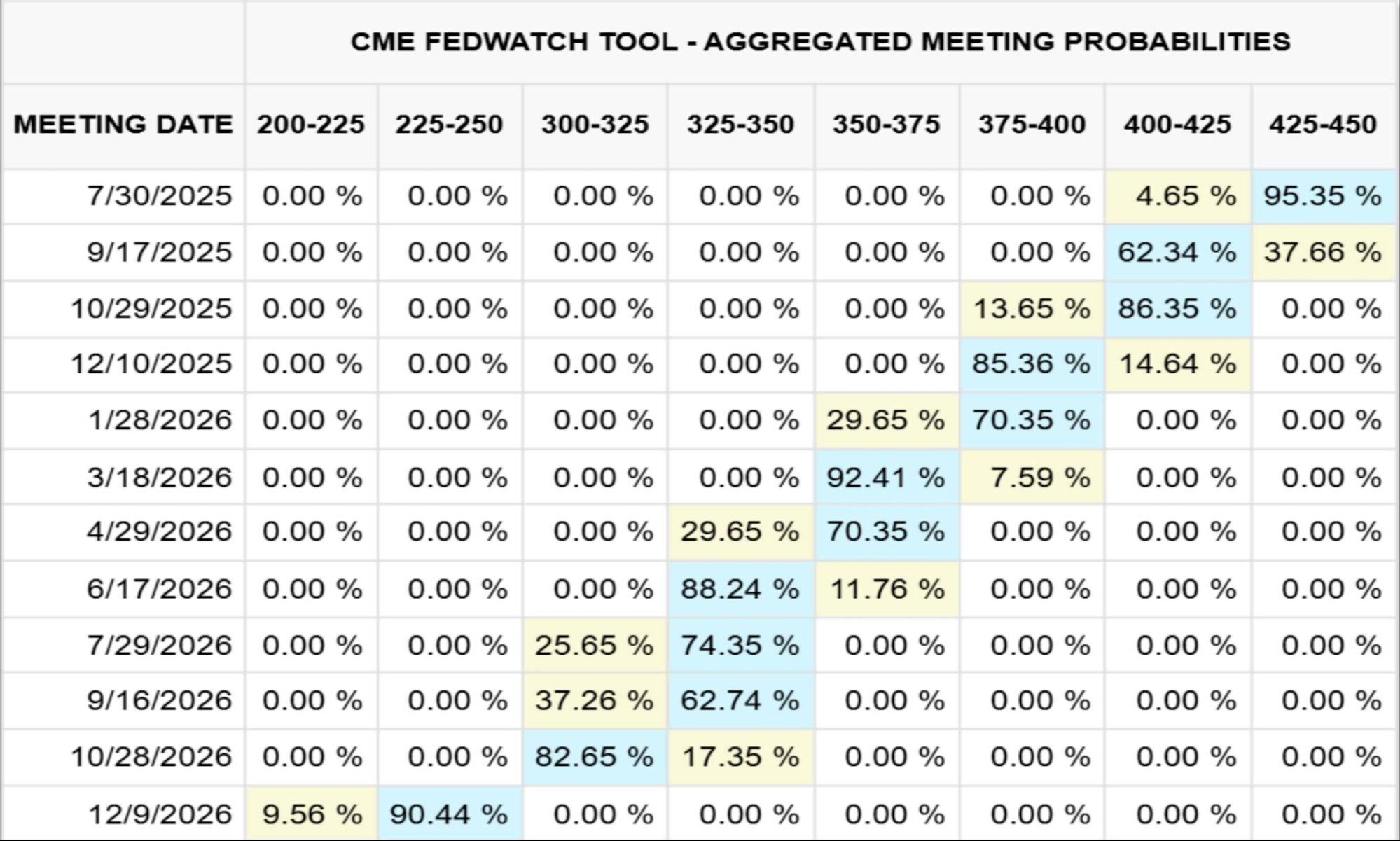

На рисунку 3 нижче наведено прогноз CME щодо ставки федеральних фондів (23 липня 2025 року) до кінця 2026 року; рисунок 4 — як рух ставки впливає на дохідність резервів Circle (у млн дол. США).

Рис. 3. Прогноз ставки федеральних фондів, грудень 2026 (CME, 2025/07/23)

Рис. 4. Чутливість доходу резервів Circle до змін відсоткової ставки

Зокрема, у 2024 році Circle заробив $1,67 млрд на відсотках із резервів — це 99% сукупного доходу ($1,68 млрд). Згідно з моделлю CME (на 23 липня 2025 року), якщо ставка федеральних фондів знизиться до 2,25%–2,50% до грудня 2026 року (ймовірність близько 90%), Circle втратить приблизно $882 млн — це понад половина відсоткового доходу за 2024 рік. Компанії буде потрібно подвоїти обіг USDC до кінця 2026 року, щоб компенсувати цю втрату.

Ризики понад ставки: багатовекторні виклики для стейблкоїнів

Хоча відсоткові ставки відіграють провідну роль, екосистема стейблкоїнів стикається з іншими суттєвими ризиками й викликами. Для коректної оцінки їх слід перелічити системно:

Регуляторна й правова невизначеність

Стейблкоїни працюють у різношерстих нормативних рамках — від Stablecoin Payment Clarity Act (GENIUS Act) у США до регламенту MiCA в ЄС. Такі закони визнають окремих емітентів, але водночас обтяжують їх високими витратами на дотримання вимог і ризиком втрати ринкового доступу. Примусове регулювання — наприклад, через брак прозорості резервів, уникнення санкцій (як у випадку мільярдних транзакцій Tether у санкційних регіонах) чи для захисту інвесторів — може призвести до блокування погашення токенів або втрати ключових ринків.

Банківський і ліквідний концентраційний ризик

Стейблкоїни з фіатним забезпеченням суттєво залежать від невеликого кола банків-партнерів, які зберігають резерви та забезпечують фіатні шлюзи введення/виведення. Банкрутство (як у випадку Silicon Valley Bank, що заблокував $3,3 млрд резервів USDC) або масове погашення токенів можуть швидко виснажити депозитну базу, спричинити втрату прив'язки й навіть поставити під загрозу ліквідність всієї банківської системи при великомасштабних погашеннях.

Стабільність курсу та ризик втрати прив’язки

Навіть стейблкоїни з повним забезпеченням можуть втратити прив’язку у разі втрати довіри до резервів, як було у березні 2023 року, коли USDC впав до $0,88 через сумніви в доступності активів. Алгоритмічні стейблкоїни ще більш ризиковані — прикладом є крах TerraUSD (UST) у 2022 році.

Прозорість і контрагентський ризик

Користувачі орієнтуються на звіти про підтвердження резервів (здебільшого квартальні), щоб оцінити якість і ліквідність активів. Але без повноцінного публічного аудиту довіра залишається хиткою. Незалежно від механіки зберігання резервів (депозити, фонди грошового ринку, угоди РЕПО), контрагентський і кредитний ризики можуть поставити під сумнів гарантії погашення токенів під час стресових подій.

Операційні й технічні ризики безпеки

Централізовані стейблкоїни можуть заморожувати чи блокувати токени в разі загрози, але це створює єдину точку відмови. Децентралізовані версії вразливі до багів у смарт-контрактах, атак через крос-чейн-мости чи компрометації кастодіанів. Помилки користувачів, фішингові атаки й незворотний характер блокчейн-транзакцій також становлять ризики для власників.

Макрофінансові ризики стабільності

Зосередження сотень мільярдів у короткострокових казначейських облігаціях США означає, що великі погашення стейблкоїнів можуть напряму впливати на попит на держпапери США і спричинити волатильність доходності. У крайніх випадках це може призвести до вимушених розпродажів казначейських облігацій. Масове використання стейблкоїнів може також послабити ефективність механізму трансмісії монетарної політики ФРС, що здатне стимулювати розвиток цифрової валюти центрального банку (ЦВТ) у США або ухвалення нових регуляцій.

Висновки

З огляду на наближення наступного засідання FOMC ринки очікують збереження ставок, але учасники детально аналізуватимуть протоколи та прогнози відомства. Вражаюче зростання стейблкоїнів з фіатним забезпеченням, зокрема USDT і USDC, приховує бізнес-модель, що фундаментально залежить від ставок у США. Навіть помірне зниження (25–50 базисних пунктів) може обнулити сотні мільйонів доларів прибутку за рік, змусивши емітентів змінити стратегії росту чи підвищувати дохідність токенів для збереження проникнення ринку.

Крім ризиків ставок, стейблкоїни мають вирішувати динамічні завдання регулювання, банківсько-ліквідної концентрації, підтримки курсової стабільності й операційної безпеки — від технічних багів у смарт-контрактах до браку прозорості резервів. Найважливіше — оскільки стейблкоїни стають великими власниками короткострокових казначейських облігацій США, потоки погашення токенів можуть впливати на світову цінову динаміку облігацій і підривати ефективність механізму трансмісії монетарної політики.

Відмова від відповідальності:

- Цю статтю було повторно опубліковано з [TechFlow], авторське право зберігається за оригінальними авторами [0xYYcn Yiran, Bitfox Research]. Якщо у вас виникли претензії щодо цієї публікації, звертайтесь до команди Gate Learn, і вам оперативно дадуть відповідь згідно з чинною процедурою.

- Відмова від відповідальності: викладені погляди й думки є авторськими і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Перекладені матеріали заборонено копіювати, поширювати або використовувати без явного посилання на Gate.com.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара