Результат поиска для: PNG

Курсы (0)

Статьи (4739)

Глоссарий (0)

Что такое панголин (PNG)?

31 июля Комиссия по ценным бумагам и биржам США (SEC) анонсировала инициативу «Project Crypto», впервые разрешив финансовым учреждениям объединять торговлю акциями, криптовалютные активы и услуги DeFi на одной платформе. Такое решение открывает путь появлению суперприложений для работы с криптовалютами. Крупные игроки, включая Coinbase, JPMorgan Chase и Fidelity, оказываются перед лицом масштабных отраслевых изменений, а протоколы DeFi вынуждены переосмыслить свои бизнес-модели. В этой статье представлен глубокий анализ регуляторных нововведений, трансформации рыночной динамики и текущей конкурентной среды. В докладе рассматривается, какие участники рынка смогут воспользоваться новыми правилами, а кто рискует утратить свои позиции. Проект Crypto потенциально способен стать для крипторынка тем же, чем запуск iPhone стал для индустрии мобильных технологий.

31 июля Пол Аткинс, новый председатель SEC США, выступил с речью «Лидерство Америки в цифровой финансовой революции» и анонсировал новую инициативу — “Project Crypto”.

Хотя это событие пока не стало главной темой СМИ, его последствия для криптоиндустрии в 2025 году могут оказаться судьбоносными.

В январе, когда Трамп вновь занял Белый дом, он пообещал превратить США в “мировую столицу криптовалют”. Тогда это многие сочли обычной предвыборной риторикой — отрасль затаилась в ожидании: выполнит ли он обещание или это снова окажется лишь словами.

Теперь мы получили ответ.

Project Crypto становится первым значимым шагом реализации криптодружелюбной повестки Трампа.

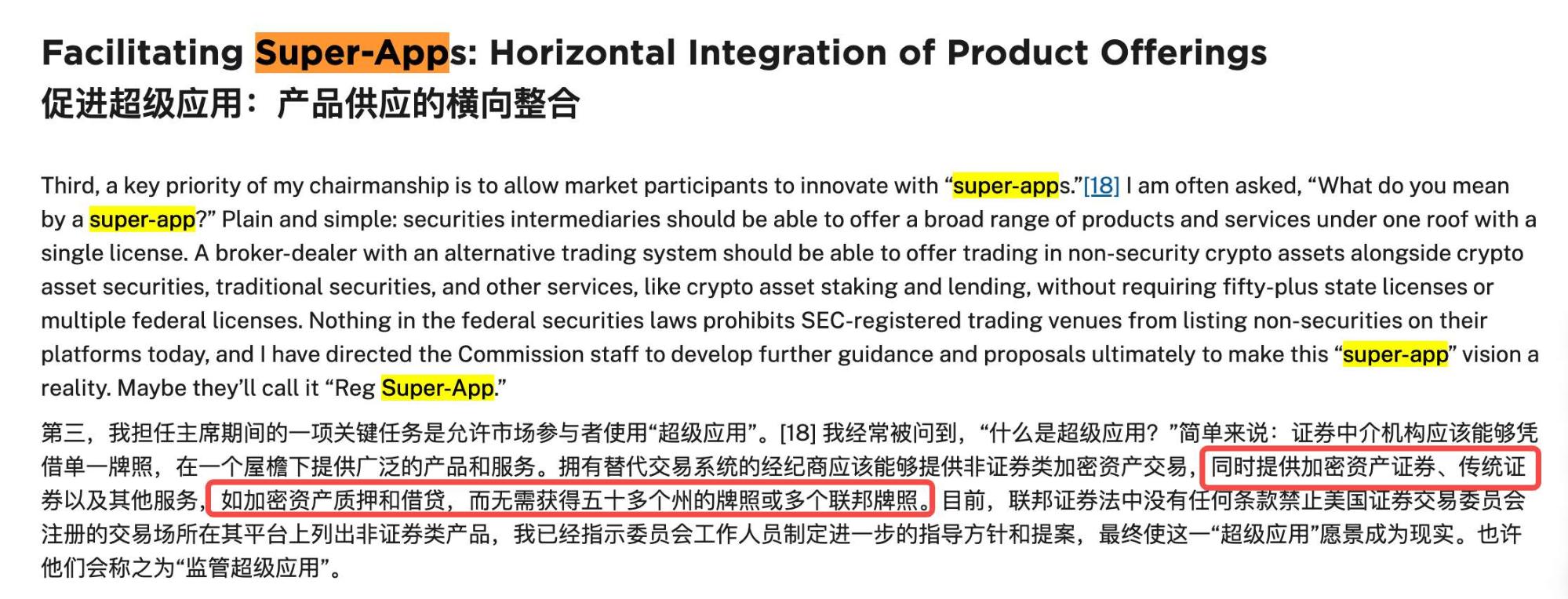

В деталях новую инициативу уже активно обсуждают в соцсетях, поэтому повторяться не буду. Главное — она открывает возможность запускать финансовым институтам “суперприложения”, объединяющие торговлю акциями, криптовалютой, децентрализованными финансовыми сервисами и многое другое в единой цифровой платформе.

Представьте, если приложение J.P. Morgan позволит одновременно покупать акции, торговать биткоином и получать доходность через децентрализованные финансовые инструменты — всё в одном окне. Как это изменит отрасль?

Прошло лишь шесть месяцев от лозунгов к реальным действиям регуляторов и от “регулирования через наказания” — к открытому принятию финансовых решений на блокчейне. Когда такой разворот делает крупнейший рынок капитала, это меняет правила игры во всей отрасли.

Все в одном: суперприложение

Идея суперприложения, прозвучавшая у Аткинса, напоминает китайский WeChat — единая среда для мессенджера, платежей, управления капиталом, страхования и кредитов.

В Китае подобная интеграция стала нормой, тогда как для США — страны свободного рынка — это исключение.

Причина проста: жесткая регуляция.

Чтобы разрешить платежи в США, нужна платежная лицензия, для ценных бумаг — брокер-дилерская, кредитование возможно только для банков. И у каждого штата свои требования.

Project Crypto впервые преодолел этот клубок ограничений.

В рамках новой модели платформа с лицензией брокер-дилера сможет предлагать торговлю акциями, криптовалютой, кредитование на основе децентрализованных финансов, NFT-маркетплейсы и платежи в стейблкоинах — всё по единому лицензированию.

Для криптоиндустрии унификация особенно ценна: она соответствует фундаменту компонуемости многих криптопродуктов.

Теперь можно будет автоматически конвертировать прибыль от акций в биткоин, брать стейблкоины под залог NFT и сразу запускать их в децентрализованные финансовые инструменты — всё в одном окне, с прозрачной циркуляцией активов на блокчейне.

Свободное перемещение пользователей внутри одной платформы приближает появление по-настоящему интегрированного финансового суперприложения Web3.

SEC фактически дала старт новой технологической и финансовой гонке.

Три типа игроков, три траектории развития

Старт Project Crypto разделил участников рынка на разные пути.

Крупные криптокомпании вынуждены переходить от “быстрых побед” к открытому противостоянию.

Глава Coinbase Брайан Армстронг, вероятно, радуется концовке тяжб с SEC, но понимает: эра абсолютного доминирования Coinbase подходит к концу.

Парадоксально, но жесткое давление регулятора давало Coinbase преимущество по соответствию требованиям, делая её основным выбором пользователей США.

Теперь, когда двери открыты, этот “регуляторный барьер” исчезает. Еще большая проблема: Coinbase должна срочно превратиться из биржи в полноценную финансовую платформу — добавить торговлю акциями (конкурент Robinhood), банковские сервисы (конкуренты — крупные банки), интеграцию децентрализованных финансов (конкуренты — децентрализованные протоколы), причем во всех сферах — сильные старожилы.

Kraken и Gemini ждут аналогичные, если не более сложные препятствия.

Без масштабов и ресурсов Coinbase их путь — скорее специальная ниша или поглощение.

В то время как криптофирмы обороняются, традиционные финансовые гиганты начинают атаку.

J.P. Morgan давно не чужд крипте: JPM Coin ежедневно обрабатывает миллиарды, а блокчейн-решение Onyx хорошо известно. Теперь банк легально запускает публичные криптосервисы.

Goldman Sachs, Morgan Stanley, Bank of America — все готовятся к выходу. У них есть долгожданные для индустрии активы: огромная аудитория, капитал, развитый риск-менеджмент и, главное, доверие общества.

Пожилые американцы скорее доверят свою пенсию банковскому приложению, которым пользуются 30 лет, чем незнакомой криптобирже.

Однако развернуть гиганта непросто: инерция, устаревшие IT-системы, консерватизм могут помешать. Для банков новые регуляции — возможность и вызов одновременно.

Есть особый вызов и для протоколов децентрализованных финансов — Uniswap, Aave, Compound.

Project Crypto прямо защищает “чистых издателей кода” — теоретически это плюс для децентрализованных финансовых сервисов.

Но что будет, если Coinbase напрямую внедрит возможности Uniswap, а J.P. Morgan запустит собственные кредиты на блокчейне? Какая ценность останется у децентрализованных протоколов?

Возможен сценарий разделения: “протокольный слой” (Uniswap как база ликвидности) плюс “слой приложений” (суперприложения с интерфейсами и дополнительными услугами). Это роль “невидимого” TCP/IP в интернете.

Радикальный вариант — часть протоколов децентрализованных финансов частично централизуются: учредят компании, получат лицензии и примут регулирование ради масштабного рынка.

Aave уже тестирует корпоративные версии, Uniswap Labs — компания с регистрацией. Идеалы децентрализации привлекательны, но если лицензиаты охватят миллионы, они рискуют остаться лозунгами.

В итоге сектор децентрализованных финансов разделится: “пуристы-протоколисты” за децентрализацию, “прагматики” за рост и регулирование. Оба подхода останутся, но аудитории будут разными.

Три игрока, три направления. Главное: привычной зоны комфорта больше нет.

И всем предстоит переосмыслить своё место в новой системе.

Битва: четыре ключевых фактора

В новой гонке победу определят четыре критерия.

Первый — лицензии.

Раньше соблюдение требований казалось банальным бременем. Теперь оно может стать главным конкурентным преимуществом.

Project Crypto внешне упрощает доступ, но требования реалистично только ужесточаются. Суперлицензии обязывают соответствовать регуляциям сразу по ряду сфер: ценные бумаги, банки, платежи, криптовалюта и т. д. Играть смогут только сильнейшие.

Ценность лицензии в эффекте сети: если пользователь решает все задачи на одной платформе, стоимость для него смены сервиса растёт. Как и в старых банках — заявок много, победителей — единицы.

Второй — технологическая база.

Финансы на блокчейне должны совместить удобство привычных приложений и суверенитет клиента в духе инновационных технологий. Это экстремальный вызов.

Традиционным финансовым компаниям нужно строить инфраструктуру с нуля, а криптокомпаниям — обеспечить банковский уровень отказоустойчивости.

Самое трудное — взаимодействие между блокчейнами: может ли система переслать активы с Ethereum в Solana за три секунды? А при резких скачках — реагировать на риски за миллисекунды?

Технический долг может стоить бизнеса.

Coinbase оттачивала платформу под одну функцию почти десятилетие. Превращение её в универсальное решение — грандиозная задача. У банков же целые “музеи” устаревших систем, COBOL до сих пор на ходу — как это подружить с блокчейном?

Третий — ликвидность.

В финансах ликвидность — король. В эпоху суперприложений аксиома лишь укрепляется.

Пользователь ожидает совершать сделки с любым активом, в любое время и на любую сумму — мгновенно. Для этого необходимы агрегация ликвидности всех бирж, глобальная интеграция и максимальная эффективность капитала: как один пул обслужит акции, криптовалюту и децентрализованные финансовые инструменты?

Четвёртый — пользовательский опыт.

Хороший опыт пользователя часто недооценивают. Когда продукты и цены одинаковы, побеждает сервис.

Вызов — удовлетворить противоположные сегменты. Опытные пользователи требуют полного контроля и прозрачности, традиционные пользователи часто не знают даже про секретные фразы восстановления. Одно приложение — две философии: продуктовым менеджерам придется балансировать на грани.

Итак: Project Crypto — экзамен для рынка. Лицензии задают возможности; технологии — уровень исполнения; ликвидность — масштаб; клиентский опыт — охват. В каждом ходе этой многомерной шахматной партии рынок может измениться.

Потенциальные победители и проигравшие

В условиях Project Crypto все задаются вопросом, кто выйдет в лидеры.

Долгосрочные прогнозы всегда рискованны: нет гарантий, есть тенденции. Победителями эры суперприложений станут игроки сразу нескольких моделей.

Модель первая: альянсы.

Опытные лидеры понимают: партнерство эффективнее одиночества.

Fidelity — гигант с $11 трлн активов, ещё с 2018 года развивает направление цифровых активов, но пока без успеха в розничной торговле криптовалютами.

Если Fidelity интегрируется с ведущим технологическим партнером из сферы криптовалют, например, Fireblocks, её 200 млн клиентов получат доступ к цифровым активам, а партнер — доверие и базу. Не обязательно именно эти компании, но альянсы “1+1>2” будут только множиться.

Модель вторая — “оружейник”.

Поставщики базовой инфраструктуры часто побеждают в быстрорастущих рынках.

В эру суперприложений инфраструктура — это новые “лопаты”. Chainalysis — пример: её инструменты для соблюдения требований нужны всем без исключения. Таких компаний ценят за нейтральность и незаменимость.

Модель третья — специализация.

Не всем нужен универсал. Одна платформа — только для автономных организаций, другая — только для финансовых инструментов с невзаимозаменяемыми токенами. Пока гиганты строят “швейцарские ножи”, нишевые игроки забирают длинный хвост.

А проигравшие — средние финансовые организации и спекулянты между мирами.

Региональные банки США не обладают ресурсами J.P. Morgan для инвестиций и недостаточно гибки, как финтех-стартапы. Если крупные банки запустят комплексные криптовалютные сервисы, эти “середняки” попадут под пресс.

Среди спекулянтов множество проектов, уклонявшихся от регулирования — через офшоры, автономные организации или лозунги о “децентрализации”.

Project Crypto уберет серые зоны: либо полная децентрализация (с ограничениями по удобству и ликвидности), либо 100% соблюдение требований (и соответствующие затраты). “Сесть между стульями” больше не получится.

С точки зрения бизнеса, окно возможностей быстро закрывается.

Преимущество первых критично для платформ. Кто соберет компактную экосистему в ближайшие месяцы, тот сможет стать новым гигантом криптовалютных финансов.

Момент iPhone?

Когда Стив Джобс презентовал первый iPhone в 2007-м, в Nokia лишь посмеялись: кому нужен смартфон без клавиш? Спустя 18 месяцев рынок уже был совершенно другим.

Project Crypto способен стать для финансов на блокчейне “iPhone-моментом”.

Не из-за совершенства, а потому что впервые открывает окно возможного для крупного капитала: сервисы нового поколения, реальное смешение традиционных и цифровых активов, баланс инноваций и соблюдения требований.

Но изменить всё революционно удалось только после запуска магазина приложений. Project Crypto — лишь начало. Главный поворот — когда созреет экосистема.

Когда миллионы разработчиков придумают новые идеи, а миллиарды пользователей перейдут на решения на блокчейне, тогда и случится настоящая революция.

Окончательные оценки делать рано.

Отказ от ответственности:

- Статья перепечатана с ресурса [TechFlow]. Авторские права принадлежат оригинальному автору [TechFlow]. Все вопросы по перепечатке направляйте в команду Gate Learn. Запросы будут обработаны в рамках действующих процедур.

- Отказ от ответственности: высказанные мнения отражают позицию автора и не являются инвестиционной рекомендацией.

- Перевод выполнен командой Gate Learn. Если Gate не указан прямо, воспроизведение, распространение и копирование переведённого текста запрещены.

Исследование Gate: Ежемесячный обзор - Август 2024

Gate Research: Ежемесячная сводка рынка - сентябрь 2024 года

Шесть сайтов, которые помогут Вам окунуться в мир надписей ARC-20

Основные индикаторы крипто, которые вам нужно знать

Технический паттерн донной рыбалки - Округляющееся дно

ON–268: Onchain Social

Веб-сайты, посвященные кошельку и анализу данных, которые необходимо знать о надписях - руководство по эксплуатации

Что такое Mint Club? Все, что вам нужно знать о MINT

Семь веб-сайтов помогут вам глубже изучить надпись ERC-20

7 Инструментов анализа для понимания НМТ

Всё, что вам нужно знать о Core Wallet: децентрализованный кошелек на блокчейне AVAX

Что такое HOT кошелек в Telegram?

Руководство пользователя по спот-трейдингу (базовая версия)

Откройте мир криптовалют — подпишитесь на Gate, чтобы открыть новые перспективы