Resultado da pesquisa de ALT

Cursos (0)

Artigos (6193)

Glossário (9)

O que é AltLayer (ALT)?

História das Estações Alternativas de Nonsense de Bebedeira Descontrolada

O Night Token é um dos principais ativos da rede blockchain Midnight. Em parceria com o DUST, estabelece um sistema dual de tokens inovador, oferecendo funcionalidades de privacidade programável e incentivos económicos sustentáveis para aplicações Web3.

O que é o Night Token?

O Night Token (NIGHT) é o ativo nativo da blockchain Midnight, com oferta fixa, capacidades de governação e mecanismos de incentivo integrados. Ao contrário dos tokens tradicionais usados apenas para alimentar transações, o NIGHT é o alicerce das operações da rede, impulsionando as recompensas de bloco, a participação no consenso e os processos de governação.

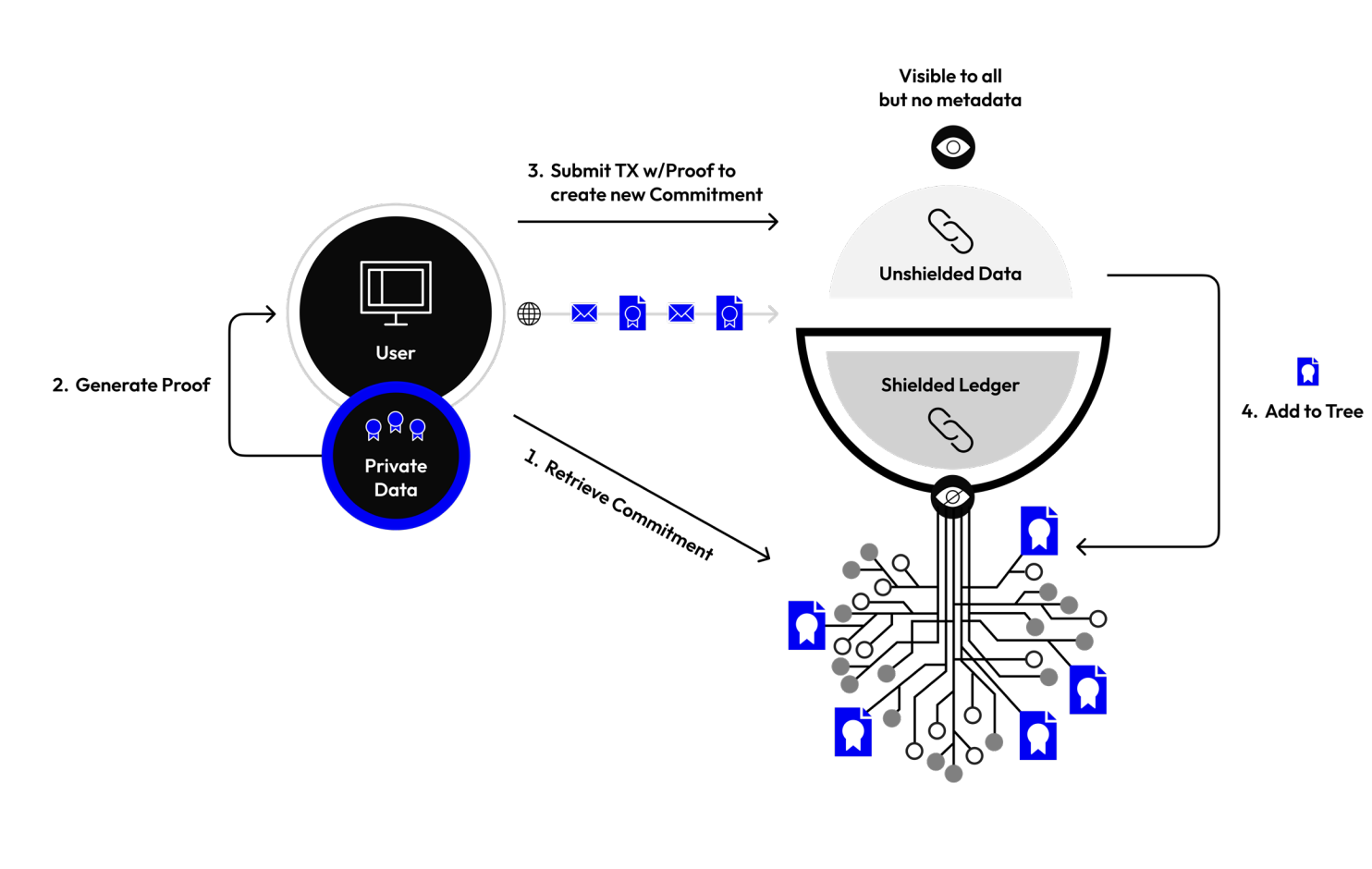

A Midnight é uma blockchain de última geração construída para a proteção de dados, integrando tecnologias de divulgação seletiva e provas de conhecimento zero. A sua missão é garantir a privacidade, oferecendo um ambiente eficiente e flexível para o desenvolvimento de aplicações on-chain.

Destaques Técnicos da Rede Midnight

alt="">

alt="">

Fonte: https://midnight.network/whitepaper

A Midnight utiliza criptografia de conhecimento zero baseada em zkSNARKs e um framework de contratos inteligentes em TypeScript, reduzindo consideravelmente as barreiras para os programadores. As principais características incluem:

- Proteção de dados e metadados dos utilizadores

- Gestão flexível de combinações de dados públicos e privados

- Elevada escalabilidade e compatibilidade entre blockchains (incluindo suporte para Ethereum, Cardano, entre outros)

- Programação acessível para programadores (TypeScript complementado por uma DSL compacta)

Esta stack tecnológica está a atrair grande interesse por parte de instituições e developers, que priorizam a soberania dos dados, conformidade regulatória e gestão de informação sensível.

NIGHT e DUST: Análise ao Modelo de Dois Tokens da Midnight

A Midnight apresenta um sistema inovador de dois tokens:

- NIGHT: Token público emitido na Cardano, utilizado para recompensar produtores de blocos, reforçar a segurança da rede e facilitar a governação.

- DUST: Token consumível destinado ao pagamento de taxas de transação. O DUST não pode ser transacionado nem armazenado; funciona como “energia” que se dissipa ao longo do tempo.

Esta arquitetura garante a confidencialidade dos metadados dos utilizadores nas transações e minimiza os riscos de conformidade associados às moedas orientadas para a privacidade.

Incentivos do Ecossistema e Benefícios para Participantes

O ecossistema Midnight abrange programadores, produtores de blocos e operadores de aplicações, disponibilizando ferramentas e incentivos ajustados a cada grupo:

- Os programadores desenvolvem aplicações de conhecimento zero com frameworks TypeScript familiares.

- Os produtores de blocos recebem NIGHT pela operação de nós da rede.

- Os operadores de aplicações tiram partido da divulgação seletiva e das ferramentas de conformidade para responder a requisitos empresariais e regulatórios.

Como parceiro de consenso inicial, a Cardano fornece infraestruturas de segurança robustas e comprovadas para sustentar o crescimento da Midnight.

Night Token: Perspetivas e Valor Futuro

O aumento da procura por computação que preserve a privacidade e soluções blockchain reguladas reforça o papel estratégico do Night Token. O NIGHT perfila-se como um ativo central de incentivos para serviços empresariais de dados, identidade digital e tokenização de ativos, promovendo a inovação em casos de uso de privacidade na Web3.

A Midnight está atualmente em fase Devnet e o lançamento da mainnet está iminente. Com isso, serão ativados novos cenários de aplicação que irão desbloquear liquidez e potencial de valorização para o NIGHT.

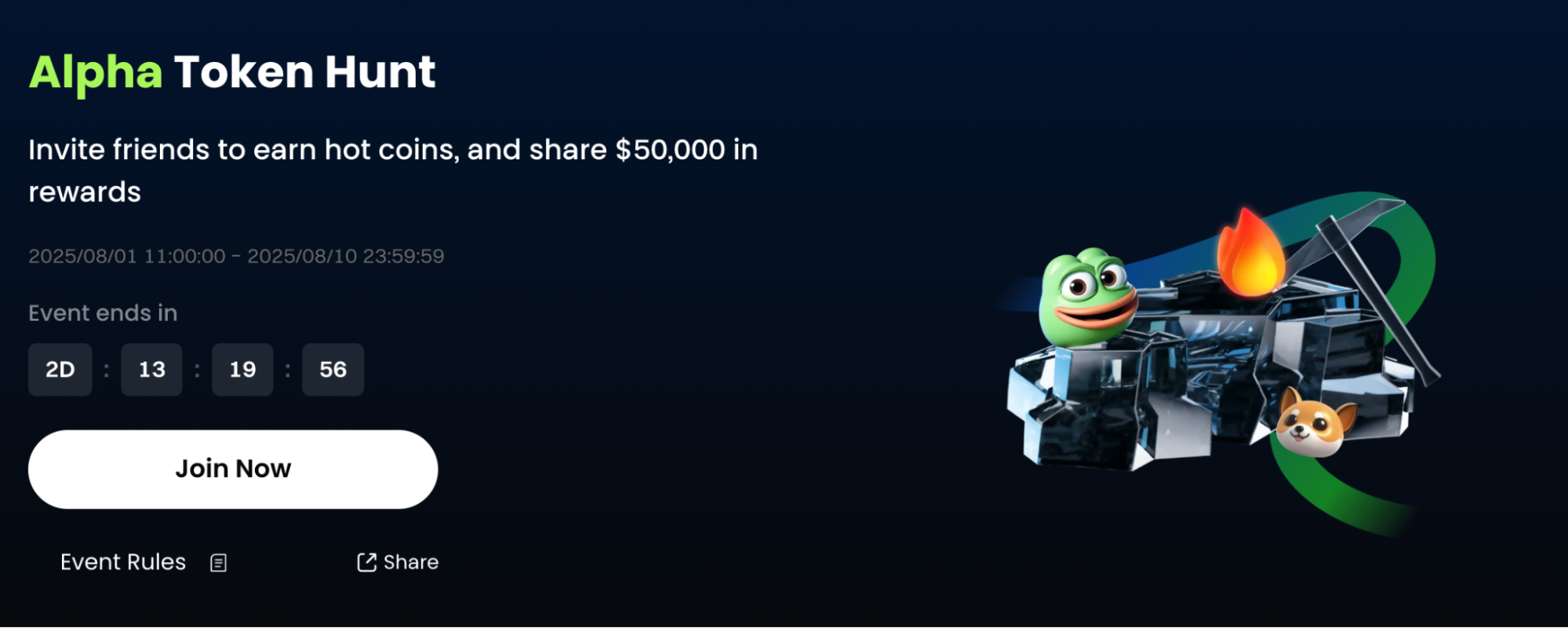

Convide os seus amigos para aderirem à Gate e transacionarem na Alpha Zone para ganhar uma mystery box Hot Token no valor de 3 USD. Por cada amigo que convidar com sucesso, receberá uma mystery box. As quantidades são limitadas e os prémios são atribuídos por ordem de inscrição.

O que é o Gate Alpha Mining Challenge?

alt="">

alt="">

Para reconhecer o apoio dos utilizadores ao ecossistema Alpha, a Gate lança o Alpha Mining Challenge por tempo limitado. Convide amigos para aderirem à Gate e negociarem na Zona de Negociação Alpha, e receba Caixas Mistério de Hot Token. Pode ainda liderar a tabela de líderes e conquistar até 500 USD. O prémio total é de 50.000 USD. Atribuímos as recompensas por ordem de participação e estas são limitadas.

Período do Evento

De 1 de agosto de 2025, às 11:00, até 10 de agosto de 2025, às 23:59 (UTC+8)

Detalhes do Evento

Evento 1: Convide Amigos e Receba uma Caixa Mistério de Hot Token no valor de 3 USD

Durante o evento, se convidar com sucesso um amigo que cumpra um dos critérios abaixo, recebe uma Caixa Mistério de Hot Token de 3 USD:

- O seu amigo deposita pelo menos 100 USDT e mantém o saldo durante 72 horas ou mais;

- O seu amigo realiza a sua primeira negociação de pelo menos 100 USDT na Zona de Negociação Alpha.

Recebe uma Caixa Mistério de Hot Token por cada indicação válida. Quanto mais amigos convidar, mais recompensas recebe.

Evento 2: Tabela de Líderes de Indicação — Até 3x Mais Recompensas

Se atingir os seguintes patamares de indicações bem-sucedidas, o valor das suas Caixas Mistério de Hot Token será multiplicado:

- 10 amigos convidados: Recompensas multiplicadas por 1,5

- 30 amigos convidados: Recompensas multiplicadas por 2

- 50 amigos convidados: Recompensas multiplicadas por 3

Cada participante pode ganhar até 500 USD em Caixas Mistério de Hot Token. O prémio total é de 50.000 USD e as recompensas estão disponíveis até serem totalmente atribuídas.

Convide Amigos via Carteira Gate e Beneficie de Duplos Reembolsos de Comissões

Durante o evento, utilize o seu link exclusivo de convite da Carteira Gate para convidar amigos. Ambos beneficiam de vantagens nas comissões:

- Como convidante, recebe um reembolso de 30% das comissões de negociação dos seus amigos;

- O seu amigo, após associar o código de convite e negociar nos primeiros 7 dias, recebe um reembolso de 20% nas comissões.

As carteiras criadas antes de 15 de julho de 2025 podem ainda solicitar um reembolso de 20% por tempo limitado na página do evento. O reembolso mantém-se válido durante 365 dias.

Participe já no Gate Alpha Mining Challenge: https://www.gate.com/campaigns/1677

Regras do Evento

1. Clique em “Participar Agora” na página do evento, registe-se e conclua a verificação de identidade para se habilitar às recompensas.

2. O volume de negociação do evento corresponde à soma dos volumes de compra e de venda.

3. Cada utilizador só pode participar num único modo de indicação por evento (Boosted Coupon / Super Rebate / Surprise Gate), não podendo acumular recompensas base.

4. A Gate distribui as Caixas Mistério de Hot Token como recompensas extra, acrescidas às iniciativas de indicação já existentes, no prazo de 14 dias úteis após o término do evento.

5. Apenas utilizadores registados com o código de convite exclusivo são elegíveis para recompensas.

6. É estritamente proibida qualquer forma de fraude, incluindo mas não se limitando a criação em massa de contas, simulação de transações (wash trading) e autonegociação. A confirmação de qualquer infração implica a perda de todas as recompensas.

7. Market makers, contas corporativas e contas de agentes não podem participar no evento.

8. Caso participe em vários eventos em simultâneo, só poderá receber recompensa de um deles.

9. Se for detetada partilha de endereço IP entre convidante e convidado, ou auto-invitação, a elegibilidade será anulada.

10. Para mais informações, consulte o anúncio oficial do evento.

Aviso Importante

1. A Gate reserva-se o direito de interpretação final deste evento.

2. Este evento não é patrocinado, promovido nem administrado pela Apple Inc.

3. O investimento em criptomoedas envolve riscos significativos; avalie cuidadosamente a sua tolerância antes de participar.

4. Utilizadores residentes na Bélgica, Reino Unido, França, Alemanha, Países Baixos, Turquia, Áustria, Coreia do Sul e restantes jurisdições restritas não poderão participar neste evento. Consulte o Acordo de Utilizador para mais detalhes.

O Acordo de Utilizador encontra-se disponível em: https://www.gate.com/legal/user-agreement

Em 31 de julho, a SEC norte-americana apresentou a iniciativa “Project Crypto”, permitindo, pela primeira vez, que instituições financeiras possam integrar negociação de ações, criptoativos e serviços DeFi numa única plataforma. Este desenvolvimento marca o início das superaplicações de criptoativos. Empresas de peso como Coinbase, JPMorgan Chase e Fidelity enfrentam uma verdadeira ruptura no setor, enquanto os protocolos DeFi necessitam de uma reavaliação fundamental. Este artigo apresenta uma análise detalhada do quadro regulamentar, das dinâmicas de mercado em mudança e do universo competitivo. O relatório identifica os intervenientes com maior probabilidade de prosperar sob as novas regras e aqueles que poderão ser ultrapassados. O Project Crypto poderá tornar-se o “momento iPhone” das finanças cripto.

No dia 31 de julho, Paul Atkins, o novo presidente da SEC dos EUA, proferiu um discurso intitulado “A Liderança dos Estados Unidos na Revolução das Finanças Digitais”, onde anunciou uma nova iniciativa: o “Project Crypto”.

Embora este anúncio ainda não tenha conquistado destaque nos principais meios de comunicação, pode vir a ser um dos acontecimentos mais transformadores do setor das criptomoedas em 2025.

Em janeiro, quando Trump regressou à Casa Branca, prometeu que faria dos Estados Unidos a “capital mundial das criptomoedas”. Na altura, muitos entenderam esta declaração como mera retórica eleitoral e o setor aguardou, expectante, para saber se Trump cumpriria ou se seria só mais uma promessa vazia.

Ontem, ficou-nos clara a resposta.

O Project Crypto representa a primeira implementação concreta da agenda pró-cripto de Trump.

alt="">

alt="">

Apesar de já circularem nas redes sociais inúmeras análises sobre a nova iniciativa, não as irei aqui repetir. O mais relevante é que esta medida permite às instituições financeiras criarem “super apps”—plataformas que integram negociação de ações, cripto, serviços DeFi e muito mais, tudo num único ecossistema.

Imagine que a app do J.P. Morgan lhe permitia comprar ações, negociar Bitcoin e participar em estratégias de farming em DeFi, tudo na mesma plataforma—qual seria o impacto para o setor?

Bastaram seis meses para passar dos slogans eleitorais à ação regulatória, e da “regulação pela imposição” à adoção ativa das finanças on-chain. Quando o maior mercado de capitais do mundo altera o passo, pode transformar por completo o quadro competitivo do setor.

A Super App Integrada

O conceito de super app apresentado por Atkins faz lembrar o WeChat—uma aplicação que combina mensagens, pagamentos, gestão de património, seguros e até pedidos de crédito.

Esta experiência integrada é comum na China, mas nos EUA—um país que prima pela liberdade de mercado—é praticamente inexistente.

E a razão é simples: obstáculos regulatórios.

Para oferecer pagamentos nos EUA, exige-se licença própria; para negociar títulos, é necessário ser corretor autorizado; para empréstimos, uma licença bancária. Cada estado impõe ainda regras suplementares.

O Project Crypto veio, pela primeira vez, romper este bloqueio.

Com o novo enquadramento, uma plataforma com licença de corretor autorizado pode agora oferecer negociação de ações tradicionais, negociação de criptoativos, empréstimos DeFi, mercados de NFTs e pagamentos via stablecoins—tudo sob um apenas regime de licenciamento.

alt="">

alt="">

Para o setor das criptomoedas, este regime unificado traz um valor estratégico—está alinhado com a lógica de composabilidade que tantas soluções cripto privilegiam.

Poderá, por exemplo, usar lucros obtidos em ações para comprar automaticamente Bitcoin, utilizar NFTs como colateral para empréstimos em stablecoins, e aplicar esses stablecoins em DeFi para rentabilizar—tudo a partir de uma única interface, com circulação de ativos totalmente em blockchain.

Quando os utilizadores podem gerir tudo dentro de uma só plataforma, a visão de uma super app financeira Web3 realmente integrada torna-se exequível.

O movimento da SEC representa, na prática, o toque de partida para uma nova corrida pelo domínio tecnológico e financeiro.

Três Perfis de Jogadores, Três Caminhos

Com o arranque do Project Crypto, assistimos a uma crescente divergência de estratégias no setor.

Os grandes players cripto veem-se obrigados a abandonar os “ganhos fáceis” e preparam-se para uma concorrência acérrima.

Brian Armstrong, CEO da Coinbase, estará provavelmente dividido entre o alívio pelo fim dos processos intermináveis da SEC e a apreensão pelo eventual fim da era de domínio incontestado da Coinbase.

Ironia do destino, a vigilância apertada de Gensler conferiu à Coinbase uma vantagem regulatória, tornando-a a escolha preferencial dos utilizadores americanos.

Com os portões agora abertos, essa barreira regulatória desaparece. Mais difícil ainda: a Coinbase terá de evoluir rapidamente de exchange dedicada para plataforma financeira multifacetada. Isto implica lançar negociação de ações (concorrendo com a Robinhood), serviços bancários (enfrentando os grandes bancos) e integração DeFi (medindo forças com protocolos descentralizados), em mercados já dominados por incumbentes poderosos.

A Kraken e a Gemini enfrentam desafios comparáveis—talvez ainda mais acentuados.

Sem a escala e recursos da Coinbase, o desfecho mais previsível é virem a ser adquiridas ou apostarem em nichos muito específicos.

Enquanto as empresas cripto defendem os seus mercados, a banca tradicional prepara uma entrada em força.

O J.P. Morgan há muito deixou de ser cético em relação às cripto. O JPM Coin processa volumes diários de mil milhões, e a plataforma blockchain Onyx já está solidamente implantada. Agora, o J.P. Morgan pode, legitimamente, entrar no retalho cripto.

Goldman Sachs, Morgan Stanley, Bank of America—todos se posicionam. Possuem aquilo que muitos projetos cripto ambicionam: enormes bases de clientes, profundo capital, elevados padrões de gestão de risco e, sobretudo, confiança pública.

Quando uma reformada americana quiser transferir parte da sua pensão para Bitcoin, irá confiar na app do banco de sempre ou numa exchange cripto desconhecida?

Contudo, reformular estas instituições não é trivial. A máquina burocrática, sistemas antigos de TI e uma cultura avessa à mudança são obstáculos consideráveis. Para a banca, as novas regras trazem oportunidades, mas também grandes desafios.

Também os protocolos DeFi como a Uniswap, Aave e Compound enfrentam dilemas próprios.

O Project Crypto salvaguarda explicitamente os “publicadores de código puro”, o que, em teoria, é vantajoso para o DeFi.

Mas se a Coinbase puder integrar diretamente as funções da Uniswap, ou o J.P. Morgan lançar o seu próprio protocolo de crédito em blockchain, qual será o diferenciador dos protocolos descentralizados?

Um cenário plausível prevê uma separação clara entre “camada de protocolo” e “camada de aplicação”—a Uniswap mantém-se como infraestrutura de liquidez, e as “super apps” oferecem a experiência de utilizador e serviços acrescentados. Isto assemelha-se ao papel fundamental do TCP/IP na Internet, invisível mas indispensável.

Noutro cenário, mais disruptivo, alguns protocolos DeFi poderão optar por parcial centralização—constituir empresas, procurar licenças e adotar regulação para aceder a mercados mais vastos.

A Aave já testa soluções institucionais e a Uniswap Labs opera como empresa. Os ideais de descentralização são cativantes, mas quando os concorrentes licenciados têm acesso a centenas de milhões de utilizadores, esses ideais arriscam-se a tornar-se meros slogans.

No final, o DeFi poderá fragmentar-se: “puristas” a defender a descentralização e “pragmáticos” a procurar escala através da regulação. Ambos podem coexistir, mas com bases de utilizadores bem distintas.

Três tipos de stakeholders, três estratégias diferentes. Um denominador comum: todos perderam o conforto do status quo.

Todos terão de redesenhar o seu papel no novo ecossistema financeiro.

A Competição: Quatro Vetores-Chave

Com todos a disputar o mesmo mercado, o que determinará os vencedores?

Antes de tudo: as licenças.

A conformidade era outrora considerada um poço sem fundo. Agora pode ser o maior trunfo competitivo.

O Project Crypto parece baixar as barreiras de entrada, mas na realidade eleva o patamar: obter licença para super apps implica responder a exigências regulatórias em valores mobiliários, banca, pagamentos, cripto e mais. Só os mais sólidos terão forças para jogar a este nível.

O valor da licença resulta do seu efeito de rede: quando um utilizador resolve todas as suas necessidades financeiras numa única plataforma, os custos de mudança tornam-se proibitivos. Tal como no sistema bancário clássico—muitos tentavam entrar, mas poucos se tornavam gigantes.

Em segundo lugar: a arquitetura tecnológica.

As finanças em blockchain exigem a fluidez do Web2 e a soberania do utilizador do Web3—um desafio titânico.

As entidades financeiras tradicionais terão de construir infraestruturas de criptomoedas de raiz e as empresas cripto igualar a fiabilidade bancária.

A interoperabilidade entre blockchains é ainda mais exigente: será o sistema capaz de transferir ativos do Ethereum para Solana, para DeFi, em três segundos? E responder a oscilações de mercado em milissegundos?

A dívida técnica pode colocar problemas sérios.

A Coinbase passou uma década a otimizar a sua plataforma para um único propósito. Transformá-la numa plataforma de serviços completos será muito exigente. Os sistemas antigos dos bancos—por vezes ainda em COBOL—são um desafio ainda maior. Como ligá-los ao universo blockchain?

Em terceiro: liquidez.

Na finança, liquidez é soberana. Na era das super apps, esta verdade ganha ainda mais peso.

Os utilizadores querem comprar ou vender qualquer ativo, em qualquer quantidade, a qualquer momento. Isso obriga a integrar as principais bolsas, agregar liquidez mundial e maximizar a eficiência de capital—como pode um único fundo servir ações, cripto e DeFi ao mesmo tempo?

Em quarto lugar: experiência do utilizador.

Talvez o elemento mais subestimado. Quando as funcionalidades e preços se equiparam, será a experiência a fazer a diferença.

O desafio: responder às necessidades de perfis muito distintos. Os veteranos exigem máximo controlo e dados em blockchain; os utilizadores tradicionais raramente sabem o que é uma “seed phrase”. Uma app, duas filosofias—um equilíbrio de gestão de produto.

Em resumo: o Project Crypto é um novo exame para o setor. As licenças definem o que é possível. A tecnologia, a qualidade da execução. A liquidez, a escala. A experiência do utilizador, o alcance. Cada jogada neste xadrez multidimensional pode redesenhar o mercado.

Quem Pode Ganhar e Perder

Com o Project Crypto, todos querem adivinhar quem será o vencedor.

Mas prever o futuro é sempre um risco. Não há garantias—apenas tendências que se delineiam. Os vencedores da era das super apps não terão todos o mesmo perfil. Pelo contrário, podem emergir três modelos distintos bem-sucedidos.

Primeiro: o modelo das alianças.

Os líderes mais astutos reconhecem que a cooperação é quase sempre superior à competição isolada.

Tome-se o exemplo da Fidelity—gigante com 11 biliões de dólares sob gestão, que lançou a divisão de ativos digitais em 2018 mas pouco impacto teve no retalho cripto.

Imagine que a Fidelity se alia de forma profunda a uma tecnológica cripto de topo, como a Fireblocks. Os seus 200 milhões de clientes acedem facilmente ao mercado cripto e o parceiro ganha em reputação e utilizadores. Não têm de ser necessariamente estas duas empresas: este tipo de alianças “1+1>2” tornar-se-á cada vez mais comum.

Segundo: o modelo de “fornecedor de infraestrutura”.

Fornecer a infraestrutura base é, muitas vezes, o modelo de negócio mais seguro num setor em rápida expansão.

Na era das super apps, as “pás” são ferramentas essenciais. O exemplo paradigmático é a Chainalysis: independentemente do resultado, todos dependem dos seus produtos de conformidade. Estas empresas prosperam servindo todo o mercado, mantendo neutralidade e indispensabilidade.

Terceiro: o modelo especialista.

Nem todas as plataformas terão de oferecer tudo. Uma pode concentrar-se em DAOs (organizações autónomas descentralizadas); outra especializar-se em finanças baseadas em NFTs. Enquanto os grandes constroem plataformas integradas, os especialistas podem prosperar em nichos.

Quanto aos perdedores: as instituições de média dimensão e os especuladores do “meio-termo” correm maior risco.

Bancos regionais dos EUA—carecem da escala do J.P. Morgan para investir em tecnologia e da agilidade das fintech. Quando os grandes bancos oferecerem serviços cripto completos, as instituições intermédias sentirão grande pressão.

No segmento especulativo, muitos projetos escaparam à regulação através de estruturas jurídicas complexas—registo nas Ilhas Caimão, governação DAO, alegada “descentralização total”.

A clareza do Project Crypto eliminará estas zonas cinzentas. Ou optam por descentralização total (com as limitações inerentes à liquidez e experiência), ou por plena conformidade (suportando os custos regulatórios)—não haverá margem para posições ambíguas.

Do ponto de vista empresarial, a janela de oportunidade está a fechar-se rapidamente.

Num mercado de plataformas, a vantagem do pioneiro é decisiva. Quem conseguir erguer um ecossistema completo nos próximos meses pode tornar-se o novo gigante das finanças cripto.

O Momento iPhone?

Quando Steve Jobs apresentou o primeiro iPhone em 2007, muitos dirigentes da Nokia desdenharam—quem iria querer um telemóvel sem teclado? Dezoito meses depois, o mercado estava transformado.

O Project Crypto poderá ser o “momento iPhone” das finanças cripto.

Não porque seja perfeito, mas porque—pela primeira vez—permite às instituições tradicionais vislumbrar todo o potencial. Os serviços financeiros podem ser prestados de novas formas; ativos tradicionais e cripto podem de facto integrar-se; conformidade e inovação podem ser aliadas.

Importa sublinhar que o iPhone só mudou verdadeiramente o mundo com a chegada da App Store. O Project Crypto é apenas o ponto de partida. A verdadeira transformação virá com a maturidade do ecossistema.

Quando milhões de developers criarem novos produtos e milhares de milhões de utilizadores aderirem às finanças em blockchain, então sim, chegará a verdadeira revolução.

É demasiado cedo para tirar conclusões definitivas.

Aviso Legal:

- Este artigo é uma republicação de [TechFlow]. Os direitos de autor pertencem ao autor original [TechFlow]. Para qualquer questão relacionada com esta republicação, contacte a equipa Gate Learn. O seu pedido será processado rapidamente, de acordo com os procedimentos estabelecidos.

- Aviso legal: As opiniões vertidas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer tipo de aconselhamento financeiro.

- As versões em outros idiomas são traduzidas pela equipa Gate Learn. Exceto se mencionado expressamente, os artigos traduzidos não podem ser reproduzidos, distribuídos ou copiados.

![<p>Mais de uma década após o arranque explosivo das criptomoedas, a febre do ouro alimentada pelo halving do Bitcoin começa a dissipar-se. No seu lugar, vagas de liquidez intermitentes provenientes das ações dos EUA, do dólar e dos Treasuries impulsionam o mercado, com cada ciclo a destacar-se por áreas de interesse próprias—tal como no percurso da Pendle, da renda fixa e LST até BTCFi, Ethena e Boros.</p>

<p>Aceder à elite do “novo dinheiro” é muito mais exigente do que gerir os ativos do consolidado “velho dinheiro”.</p>

<p>Como gostam de sublinhar os custodians: lucra-se com quem detém a riqueza.</p>

<p>No ecossistema cripto, os verdadeiros pools de capital profundo materializam-se de três formas: baleias individuais (como os mineradores pioneiros de BTC, primeiros investidores de ETH e OGs do DeFi Summer), instituições on-chain (VCs nativas de cripto, exchanges centralizadas, blockchains públicas e equipas de projetos selecionados), e as grandes casas de Wall Street—tradicionais e novos entrantes.</p>

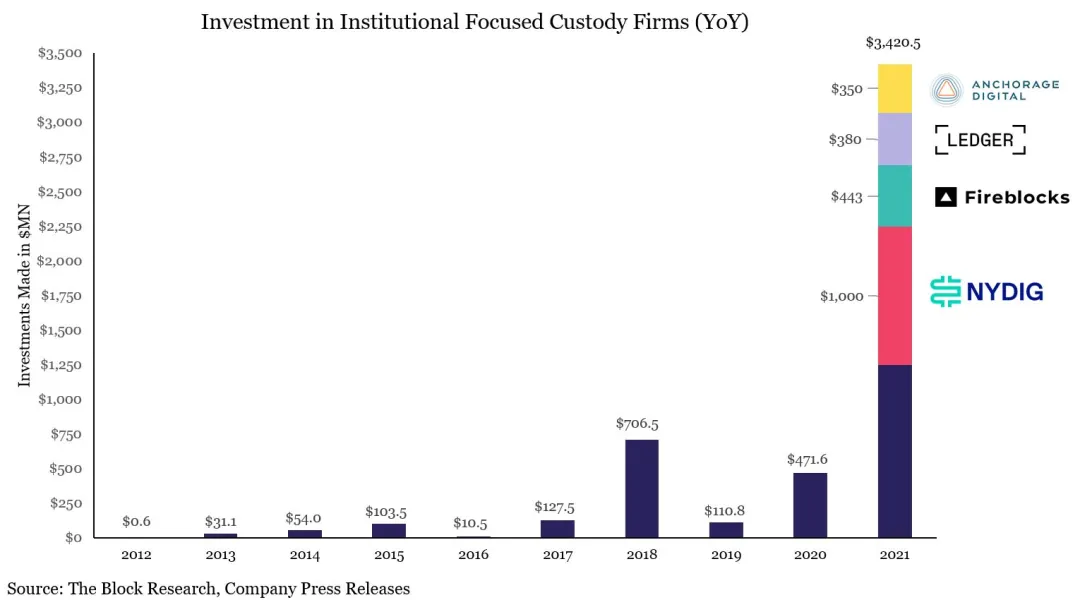

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/9ed6c1c583d01f3ccbdb76a46511deac93a9d4fc.png" alt=""><br>Ilustração: Angariação de Fundos em Custódia Cripto no Pico<br>Crédito da Imagem: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>O setor da custódia fracionou-se e especializou-se. Depois de captar 3 mil milhões de dólares em 2021, e na sequência dos colapsos FTX-Celsius e 3AC-Luna-UST em 2022, o panorama da custódia cripto solidificou-se. Destacam-se nomes como:</p>

<ul>

<li>• Copper, Ceffu, Cobo – apoio a projetos on-chain</li><li>• Coinbase – custódia de ETFs</li><li>• BNY Mellon – custódia bancária</li><li>• Fireblock – custódia para exchanges</li></ul>

<p>A Coinbase tornou-se especialmente dominante na custódia de ETFs, com mais de 80% dos emissores de ETF de BTC e ETH a elegê-la como parceira. A MicroStrategy (MSTR) também privilegia a Coinbase como custodiante para a sua estratégia de tesouraria em BTC.</p>

<h2 id="h2-VGhlIFJldGFpbCBFcmEgRW5kc+KAlEluc3RpdHV0aW9ucyBOb3cgRHJpdmUgQ3J5cHRvIFdlYWx0aA==">O Fim da Era do Retalho — Instituições Ditam Agora a Riqueza Cripto</h2><p>Os modelos de geração de lucro em cripto evoluíram. Na era da concentração de capital, quem controla os maiores volumes arrecada os principais lucros. Mineradores, exchanges e market makers já dominaram. Agora, é a vez dos custodians. Com o capital da finança tradicional a migrar para on-chain, os fluxos de fundos não chegam diretamente a blockchains públicas ou exchanges—passam primeiro pelas mãos de custodians credíveis.</p>

<p>O volume diário de transações da Ethereum já superou o auge do DeFi Summer, ultrapassando 1,74 milhões. Ao contrário dos ciclos anteriores, dominados por memecoins ou trading especulativo, este crescimento deve-se a um ciclo sustentável de empréstimo de stablecoins desencadeado pela Aave e pela Ethena.</p>

<p>Por coincidência, a parceria entre Aave e Plasma está a criar caminho para que stablecoins do sistema TradFi se movimentem on-chain. Contudo, de acordo com o Genius Act, stablecoins de pagamento não podem remunerar utilizadores, pelo que os fundos colocados on-chain podem ficar improdutivos, convertendo-se em capital parado para os emissores.</p>

<p>Enquanto o volume de trading nas CEX diminui, os serviços de custódia, staking e geração de rendimento emergem como a grande tendência—com particular foco para bancos e outros atores TradFi. À medida que se antecipam cortes nas taxas, o desafio consiste em canalizar a liquidez retida em planos 401(k) e treasuries para infraestruturas blockchain—um novo terreno de oportunidade para startups.</p>

<p>O ciclo de supremacia das exchanges aproxima-se do fim, com modelos on-chain e novas cotadas a pressionar as CEX dos dois lados. A Hyperliquid começa a ameaçar a posição da Binance, enquanto a Kraken e a Bullish posicionam-se para desafiar o domínio da Coinbase enquanto única exchange listada.</p>

<p>A nova corrida é pelo yield pós-CEX. O “velho dinheiro”, com enorme capacidade financeira, aceita yields mais baixos desde que o capital esteja protegido ao máximo—daí o investimento da Tether num cofre físico de ouro. Os cofres on-chain assumem-se como área de forte crescimento.</p>

<p>Num mercado liderado por ETFs, a posição dominante da Coinbase dificilmente será contestada a curto prazo, mas as dinâmicas de mercado em transformação abrem portas a operadores emergentes.</p>

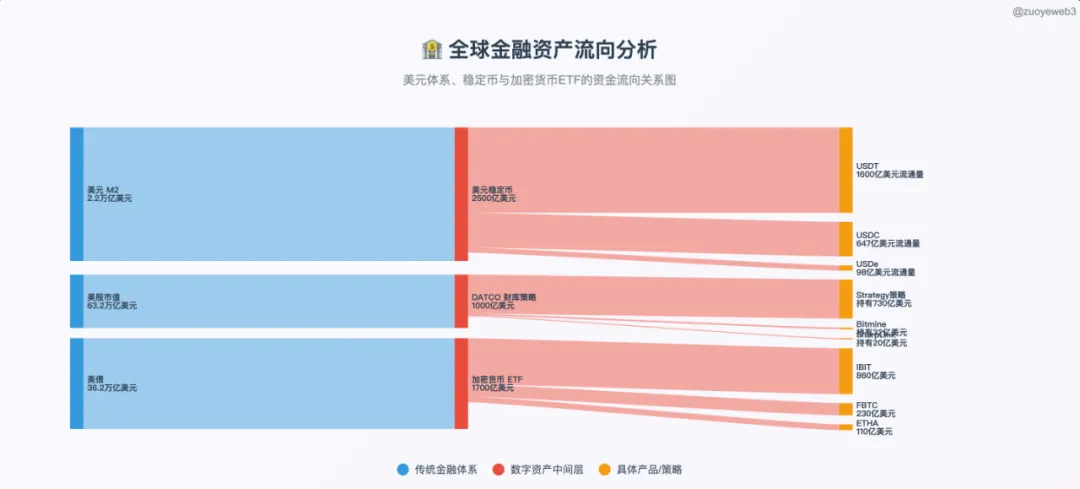

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/49c0f9bfe131845f1d8c6209cce74da4678a5f2a.png" alt=""><br>Ilustração: Fusão TradFi & DeFi<br>Crédito da Imagem: <a href="https://github.com/zuoyeeb3" title="@zuoyeeb3">@zuoyeeb3</a></p>

<p>Ao lado das enormes oportunidades de criação de riqueza do dólar, dos Treasuries e do mercado acionista norte-americano, o setor cripto encontra-se ainda numa fase inicial—“a recolher fluxos numa pequena bacia”. Só com infraestruturas institucionais de segurança e compliance verdadeiramente robustas (“do tamanho de uma banheira”) a liquidez irá transbordar.</p>

<p>Os veteranos estão a destacar-se pelo grau de diferenciação. Anchorage Digital e Galaxy Digital surgem como referências centrais.</p>

<ul>

<li>• Galaxy – Gestão de tesouraria (DATCO)</li><li>• Anchorage – Custódia de stablecoins</li><li>• Anchorage Digital & Galaxy Digital – Novas soluções ETF com staking</li></ul>

<p>Fora os ETFs de BTC e spot, ambas as “Digital” disputam a quota de mercado da Coinbase. Vejamos os seus objetivos comuns.</p>

<p>Duas tendências definem o mercado de ETFs spot: a aceleração da normalização—altcoins e memecoins (além de BTC e ETH) podem tornar-se ETFs após seis meses de presença em derivados da Coinbase; e a aprovação de modelos ETF com staking, permitindo a resgate de ativos subjacentes e integração com staking on-chain pelos emissores de ETF.</p>

<p>Exemplo: a Anchorage Digital é a custodiante e parceira exclusiva de staking do Solana Staking ETF da REX-Osprey, representando de forma exemplar ambas as tendências. Com a continuação do bull market, as soluções ETF representarão uma forte alavanca de crescimento para a Anchorage Digital.</p>

<p>No segmento dos ETFs tradicionais, a Anchorage é parceira da 21Shares e da BlackRock. É ainda responsável pela custódia da tesouraria de Bitcoin da Trump Media, inclusive em Mar-a-Lago.</p>

<h2 id="h2-QW5jaG9yYWdlOiBCdWlsZGluZyBhIFN0YWJsZWNvaW4gRm9ydHJlc3MgYW5kIENyeXB0b+KAmXMgRm9ydCBLbm94">Anchorage: A Construir uma Fortaleza de Stablecoins—O Fort Knox das Criptomoedas</h2><p>Em 2019, a Anchorage estabeleceu uma parceria com a Visa, tornando-se em 2021 o banco responsável pelo settlement da Visa em USDC.</p>

<p>2021 marcou um ponto de viragem: a Anchorage lança a sua atividade de custódia cripto avaliada em 3 mil milhões de dólares, obtém a licença bancária cripto do OCC e torna-se custodiante oficial de ativos digitais do U.S. Marshals Service.</p>

<p>Durante o crash cripto de 2022, a Anchorage destacou-se como custodiante preferencial da Aptos (o cofundador Diogo Mónica investiu igualmente na Aptos).</p>

<p>No primeiro trimestre de 2023, os ativos em plataforma cresceram 80%, tendo a empresa reduzido 75 postos de trabalho (20%) e apelado publicamente à regulamentação das stablecoins.</p>

<p>Em 2024, o cofundador Diogo Mónica afastou-se da gestão diária, ficando Nathan McCauley ao comando.</p>

<p>Em 2025, a Anchorage Digital ficará responsável pela custódia do Bitcoin da tesouraria da Trump Media, bem como pela aquisição do emissor de USDM, Mountain Protocol.</p>

<p>Fundada em 2017 por Nathan McCauley e Diogo Mónica, a Anchorage Digital começou como um pequeno trust no Dakota do Sul, mas aproveitou o impulso de 2021 tornando-se a única instituição, até à data, a receber a licença bancária cripto do OCC.</p>

<p>Nas finanças exclusivas, quer seja em Silicon Valley, em Wall Street ou em Washington, tudo se resume à rede de relações e influência.</p>

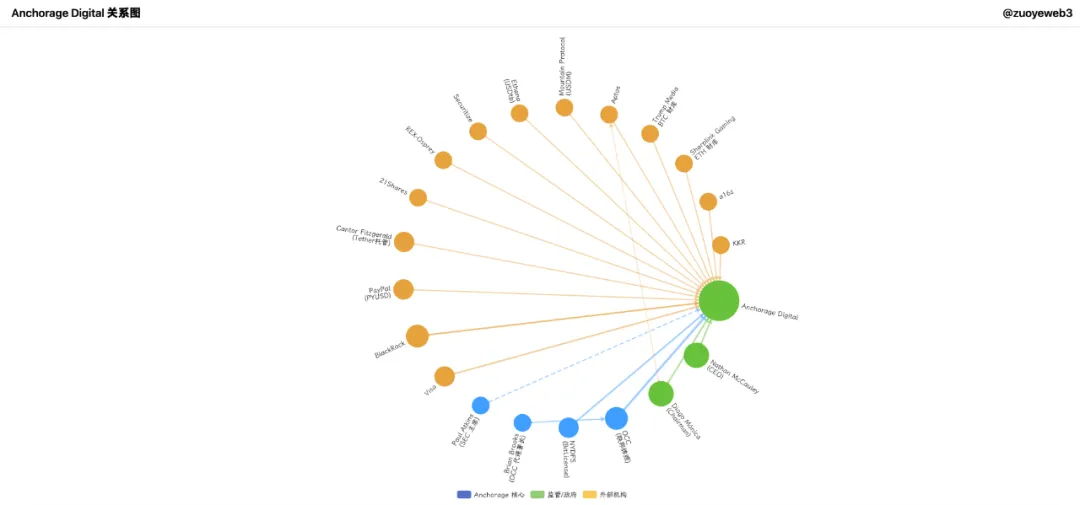

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/0edcae8d144bdddd0f94aa619c23aa98be29267b.png" alt=""><br>Ilustração: Rede Institucional da Anchorage Digital<br>Crédito da Imagem: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>A Anchorage Digital construiu uma oferta institucional completa: trading, derivados, clearing, staking e custódia. Uma plataforma única de serviços cripto institucionais. Porém, ao contrário da Galaxy, a Anchorage aposta firmemente nas stablecoins como aposta de futuro.</p>

<p>A história da Anchorage é, antes de mais, uma questão de timing: em 2021, com Joe Biden (Democrata cético em relação à cripto) na Casa Branca e milhões de dólares de SBF no apoio à sua campanha, Brian Brooks (ex-CLO da Coinbase) assume a liderança temporária do OCC.</p>

<p>Brooks impulsionou medidas bancárias pró-cripto, lançando o “Project REACh” para promover o acesso fintech e a inclusão das empresas cripto.</p>

<p>A Anchorage soube capitalizar o contexto, transitando rapidamente de trust local para Anchorage Digital Bank—tornando-se num verdadeiro banco nacional.</p>

<p>A 13 de janeiro de 2021, o Anchorage Digital Bank obteve autorização para receber depósitos em USD e prestar serviços de custódia cripto.</p>

<p>No dia seguinte, Brooks resignou. Por ironia do destino, a Anchorage continua a ser o único banco cripto com licença OCC em vigor.</p>

<p>Essa licença é ponto de destaque em todos os produtos da Anchorage Digital e foi essencial para captar 430 milhões de dólares nas rondas C e D—garantindo resiliência no inverno cripto e posicionamento para a vaga das stablecoins.</p>

<p>Entre os investidores contam-se VCs como a16z e gigantes de Wall Street como a KKR e a BlackRock.</p>

<p>Para referência, também a Bitpay e a Paxos tentaram obter licença bancária, sem sucesso; a Paxos foi recentemente multada em 26,5 milhões de dólares pelo supervisor de Nova Iorque devido a questões de compliance do BUSD.</p>

<p>A Anchorage detém tanto a licença nacional cripto do OCC como a BitLicense de Nova Iorque, sendo a sua posição regulatória superada apenas pela BNY Mellon.</p>

<p>Apesar de divergências com o OCC após a saída de Brooks, a Anchorage mantém-se com uma licença única—a qual vale ouro estratégico.</p>

<p>Graças a esse estatuto, a Anchorage pode custodiar desde reservas de stablecoins a ativos digitais e NFTs. O choque de 2022 gerou, no entanto, turbulências internas e alterações na sua liderança fundadora.</p>

<p>Diogo Mónica tornou-se partner da Hanu Ventures (mantendo-se chairman da Anchorage Digital e focado em talento e estratégia), enquanto Nathan McCauley passou a liderar a gestão operacional. A ligação à BlackRock intensificou-se, assim como a aposta em stablecoins.</p>

<p>Atualmente, a Anchorage assegura a custódia dos ETFs spot de Bitcoin e Ethereum da 21Shares e é a única custodiante e parceira de staking do Solana Staking ETF da REX-Osprey.</p>

<p>No segmento fora dos ETFs, colabora com a Visa em pagamentos com stablecoins e disponibiliza stablecoins conformes, como a PYUSD da Paypal, a clientes institucionais.</p>

<p>Importa destacar que a Anchorage também presta serviços de custódia para Cantor Fitzgerald, principal custodiante e investidor da Tether—tornando-se ela própria custodiante do custodiante da Tether.</p>

<p>Apesar de toda a robustez regulatória, a Anchorage revelou-se pouco competitiva até 2025—com uma avaliação de 3 mil milhões de dólares e 50 mil milhões de ativos, mas sem conseguir rivalizar com a Coinbase nos ETFs. O foco real passou para as stablecoins.</p>

<p>A vantagem: o Anchorage Digital Bank NA pode receber tanto depósitos em dólares como em stablecoins, prestando custódia para ambos.</p>

<ul>

<li>• Off-chain: Parceria com a Ethena para escalar a emissão do USDtb, cumprindo a regulamentação do Genius Act</li><li>• On-chain: Estabelecimento da USDG Stablecoin Alliance com Paxos e Kraken para operar em conjunto a Global Dollar Network</li></ul>

<p>A Anchorage destaca-se também na estratégia de tesouraria: Joseph Chalom, antigo executivo da BlackRock, tornou-se co-CEO da Sharplink Gaming (treasury ETH), impulsionando a parceria de custódia ETFs BlackRock-Anchorage.</p>

<p>O fundo BUIDL da BlackRock está intimamente relacionado com Chalom, com a Anchorage a servir de custodiante. A equação:</p>

<p>$BUIDL = BlackRock (emissor) = Securitize (tecnologia de tokenização) + Anchorage Digital (custódia) + BNY (serviços cash)</p>

<p>De forma surpreendente, o presidente da SEC Paul Atkins detém pelo menos 250.000 dólares em ações da Anchorage Digital e é acionista da Securitize, parceira da Ethena na co-emissão da Converage.</p>

<p>Agora que a Galaxy está cotada, há especulação sobre uma IPO da Anchorage Digital. À medida que o negócio das stablecoins cresce, a necessidade de capital acompanha—podendo tornar-se este ano a primeira IPO bancária cripto.</p>

<h2 id="h2-R2FsYXh5IERpZ2l0YWw6IEFzY2VuZGluZyB0byB0aGUgVGhyb25lIG9mIFRyZWFzdXJ5IE1hbmFnZW1lbnQ=">Galaxy Digital: A Reforçar a Liderança em Gestão de Tesouraria</h2><p>Face à Anchorage Digital, a Galaxy destaca-se pelo perfil—não apenas como parceira OTC da Goldman Sachs em cripto (2022), mas como destino de eleição para as grandes baleias de Bitcoin. A abrangência ultrapassa a mineração de BTC, investimento de risco, e computação IA, com Mike Novogratz a gerir uma rede ainda mais alargada que a da Anchorage.</p>

<p>A 25 de julho, a Galaxy apoiou um minerador pioneiro na liquidação de cerca de 80.000 BTC (9 mil milhões USD). Embora as vendas tenham ocorrido de forma faseada, o anúncio bastou para o preço do Bitcoin ceder quase 4%, para menos de 115.000 dólares.</p>

<p>Transações deste porte alimentam rumores de manipulação, mas o enfoque institucional da Galaxy faz com que procure alinhamento com a estabilidade e o crescimento do mercado—ao contrário do incentivo dos market makers tradicionais.</p>

<p>A verdadeira vantagem da Galaxy reside no timing: Mike Novogratz, veterano financeiro, sempre olhou para o cripto de forma pragmática—priorizando oportunidades de negócio em detrimento da ideologia.</p>

<p>Com o definhamento do retalho e a ascensão institucionais, a atividade e estratégias de tesouraria da Galaxy justificam particular atenção.</p>

<p>Recordando a Sharplink, empresa de tesouraria ETH agora liderada por um antigo executivo da BlackRock:</p>

<p>Em junho de 2025, a Sharplink efetuou várias compras OTC de ETH à Galaxy, num valor mínimo de 800 milhões de dólares—a Galaxy é, não por acaso, investidora na Sharplink. O típico “uma mão vende à outra”.</p>

<p>Para além da atividade em BTC e ETFs, a Galaxy investiu e foi determinante na implementação da Stablecoinx da Ethena (tesouraria stablecoin) e na Mill City Ventures III, Ltd., responsável pela gestão de 450 milhões USD em SUI.</p>

<p>A Galaxy amplia igualmente a oferta OTC, suportando LST LsETH (Liquid Collective), com a versão SOL (lsSOL) pensada para instituições e assegurada pela Anchorage Digital.</p>

<p>Mais um sinal da forte interligação do setor.</p>

<p>Além disso, a Global Dollar Network inclui agora Anchorage Digital e Galaxy Digital—revelando que, entre custodians de topo, a cooperação pode valer mais do que a rivalidade.</p>

<p>Enquanto a Anchorage aposta nas stablecoins e no diferencial regulatório, a Galaxy mantém foco prioritário na gestão de tesouraria, expandindo as soluções além de BTC/ETH.</p>

<p>Com solidez financeira, a Galaxy detém 1,8 mil milhões em BTC e reforçou recentemente a posição em Ripple (XRP) para 34,4 milhões. Em tom irónico, a Ripple acaba de adquirir a Rail—startup de stablecoins apoiada pela Galaxy—por 200 milhões de dólares.</p>

<p>Mais uma vez, é um negócio “de mão para mão”.</p>

<p>As previsões da Galaxy para as prioridades futuras em tesouraria e market making passam por $HYPE, $SOL e $XRP. Com a Ripple a fechar o litígio com a SEC e a valorizar 10% numa sessão, a Galaxy antecipa-se ao retalho.</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/537e2129a57a2a54d0b97276c3a7a0bd7e8d038c.png" alt=""><br>Ilustração: Galaxy Digital Holdings<br>Crédito da Imagem: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a><br>Fonte de Dados: <a href="https://github.com/SECGov" title="@SECGov">@SECGov</a></p>

<p>A Galaxy alienou totalmente as posições em UNI e TIA. Nesta nova fase, as estrelas antigas perdem protagonismo; USDG, HYPE e XRP lideram—a perceção das OTC antecipa sempre o sentimento de mercado.</p>

<p>Historicamente, as OTC limitavam-se a preencher ordens de baleias sem impactar o mercado spot—ao contrário dos market makers de exchange. As novas estratégias de tesouraria alteram o paradigma: na convergência entre tokens, ações e obrigações, está em aberto quem define o preço dos tokens.</p>

<h2 id="h2-Q29uY2x1c2lvbg==">Conclusão</h2><p>Os custodians tornaram-se o ponto de encontro do capital: ativos off-chain exigem migração segura para o universo on-chain, enquanto a liquidez on-chain requer rampas de saída reguladas. Com as novas estratégias de tesouraria, os custodians podem influenciar ativamente a cotação dos tokens. A liquidez é agora a verdadeira estrutura de poder em cripto; a época das CEX/MM aproxima-se do fim.</p>

<p>A BNY Mellon gere atualmente mais de 52 biliões de dólares em ativos sob custódia; o mercado cripto global soma menos de 4 biliões em capitalização, com stablecoins, ETFs cripto e tesourarias a somarem apenas 520 mil milhões. Os custodians de cripto têm ainda margem considerável de crescimento até atingirem o verdadeiro peso de mercado.</p>

<p>Mas há um princípio inabalável para qualquer fundador: o dinheiro segue sempre as oportunidades de lucro mais atrativas.</p>

<h3 id="h3-RGlzY2xhaW1lcjo=">Aviso Legal:</h3><ol>

<li>Este artigo reproduz conteúdo de [<a href="https://mp.weixin.qq.com/s/235iFbT1Qv0DWFjL__cS_w">Zuoye Waiboshu</a>] e mantém-se propriedade intelectual do autor original [<em>Zuoye Waiboshu</em>]. Para questões de reprodução, contacte a equipa <a href="https://www.gate.com/questionnaire/3967">Gate Learn</a>, que atuará de acordo com a situação.</li><li>Aviso: As opiniões e perspetivas expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento financeiro.</li><li>As versões em outros idiomas foram traduzidas pela equipa Gate Learn. Salvo menção da Gate como fonte, estas não devem ser copiadas, distribuídas ou utilizadas sem autorização.</li></ol>](https://gimg.gateimg.com/learn/f74d4750d5851bfce39d336acd6fc974d4f3090e.webp)

Mais de uma década após o arranque explosivo das criptomoedas, a febre do ouro alimentada pelo halving do Bitcoin começa a dissipar-se. No seu lugar, vagas de liquidez intermitentes provenientes das ações dos EUA, do dólar e dos Treasuries impulsionam o mercado, com cada ciclo a destacar-se por áreas de interesse próprias—tal como no percurso da Pendle, da renda fixa e LST até BTCFi, Ethena e Boros.

Aceder à elite do “novo dinheiro” é muito mais exigente do que gerir os ativos do consolidado “velho dinheiro”.

Como gostam de sublinhar os custodians: lucra-se com quem detém a riqueza.

No ecossistema cripto, os verdadeiros pools de capital profundo materializam-se de três formas: baleias individuais (como os mineradores pioneiros de BTC, primeiros investidores de ETH e OGs do DeFi Summer), instituições on-chain (VCs nativas de cripto, exchanges centralizadas, blockchains públicas e equipas de projetos selecionados), e as grandes casas de Wall Street—tradicionais e novos entrantes.

alt="">

alt="">

Ilustração: Angariação de Fundos em Custódia Cripto no Pico

Crédito da Imagem: @zuoyeweb3

O setor da custódia fracionou-se e especializou-se. Depois de captar 3 mil milhões de dólares em 2021, e na sequência dos colapsos FTX-Celsius e 3AC-Luna-UST em 2022, o panorama da custódia cripto solidificou-se. Destacam-se nomes como:

- • Copper, Ceffu, Cobo – apoio a projetos on-chain

- • Coinbase – custódia de ETFs

- • BNY Mellon – custódia bancária

- • Fireblock – custódia para exchanges

A Coinbase tornou-se especialmente dominante na custódia de ETFs, com mais de 80% dos emissores de ETF de BTC e ETH a elegê-la como parceira. A MicroStrategy (MSTR) também privilegia a Coinbase como custodiante para a sua estratégia de tesouraria em BTC.

O Fim da Era do Retalho — Instituições Ditam Agora a Riqueza Cripto

Os modelos de geração de lucro em cripto evoluíram. Na era da concentração de capital, quem controla os maiores volumes arrecada os principais lucros. Mineradores, exchanges e market makers já dominaram. Agora, é a vez dos custodians. Com o capital da finança tradicional a migrar para on-chain, os fluxos de fundos não chegam diretamente a blockchains públicas ou exchanges—passam primeiro pelas mãos de custodians credíveis.

O volume diário de transações da Ethereum já superou o auge do DeFi Summer, ultrapassando 1,74 milhões. Ao contrário dos ciclos anteriores, dominados por memecoins ou trading especulativo, este crescimento deve-se a um ciclo sustentável de empréstimo de stablecoins desencadeado pela Aave e pela Ethena.

Por coincidência, a parceria entre Aave e Plasma está a criar caminho para que stablecoins do sistema TradFi se movimentem on-chain. Contudo, de acordo com o Genius Act, stablecoins de pagamento não podem remunerar utilizadores, pelo que os fundos colocados on-chain podem ficar improdutivos, convertendo-se em capital parado para os emissores.

Enquanto o volume de trading nas CEX diminui, os serviços de custódia, staking e geração de rendimento emergem como a grande tendência—com particular foco para bancos e outros atores TradFi. À medida que se antecipam cortes nas taxas, o desafio consiste em canalizar a liquidez retida em planos 401(k) e treasuries para infraestruturas blockchain—um novo terreno de oportunidade para startups.

O ciclo de supremacia das exchanges aproxima-se do fim, com modelos on-chain e novas cotadas a pressionar as CEX dos dois lados. A Hyperliquid começa a ameaçar a posição da Binance, enquanto a Kraken e a Bullish posicionam-se para desafiar o domínio da Coinbase enquanto única exchange listada.

A nova corrida é pelo yield pós-CEX. O “velho dinheiro”, com enorme capacidade financeira, aceita yields mais baixos desde que o capital esteja protegido ao máximo—daí o investimento da Tether num cofre físico de ouro. Os cofres on-chain assumem-se como área de forte crescimento.

Num mercado liderado por ETFs, a posição dominante da Coinbase dificilmente será contestada a curto prazo, mas as dinâmicas de mercado em transformação abrem portas a operadores emergentes.

alt="">

alt="">

Ilustração: Fusão TradFi & DeFi

Crédito da Imagem: @zuoyeeb3

Ao lado das enormes oportunidades de criação de riqueza do dólar, dos Treasuries e do mercado acionista norte-americano, o setor cripto encontra-se ainda numa fase inicial—“a recolher fluxos numa pequena bacia”. Só com infraestruturas institucionais de segurança e compliance verdadeiramente robustas (“do tamanho de uma banheira”) a liquidez irá transbordar.

Os veteranos estão a destacar-se pelo grau de diferenciação. Anchorage Digital e Galaxy Digital surgem como referências centrais.

- • Galaxy – Gestão de tesouraria (DATCO)

- • Anchorage – Custódia de stablecoins

- • Anchorage Digital & Galaxy Digital – Novas soluções ETF com staking

Fora os ETFs de BTC e spot, ambas as “Digital” disputam a quota de mercado da Coinbase. Vejamos os seus objetivos comuns.

Duas tendências definem o mercado de ETFs spot: a aceleração da normalização—altcoins e memecoins (além de BTC e ETH) podem tornar-se ETFs após seis meses de presença em derivados da Coinbase; e a aprovação de modelos ETF com staking, permitindo a resgate de ativos subjacentes e integração com staking on-chain pelos emissores de ETF.

Exemplo: a Anchorage Digital é a custodiante e parceira exclusiva de staking do Solana Staking ETF da REX-Osprey, representando de forma exemplar ambas as tendências. Com a continuação do bull market, as soluções ETF representarão uma forte alavanca de crescimento para a Anchorage Digital.

No segmento dos ETFs tradicionais, a Anchorage é parceira da 21Shares e da BlackRock. É ainda responsável pela custódia da tesouraria de Bitcoin da Trump Media, inclusive em Mar-a-Lago.

Anchorage: A Construir uma Fortaleza de Stablecoins—O Fort Knox das Criptomoedas

Em 2019, a Anchorage estabeleceu uma parceria com a Visa, tornando-se em 2021 o banco responsável pelo settlement da Visa em USDC.

2021 marcou um ponto de viragem: a Anchorage lança a sua atividade de custódia cripto avaliada em 3 mil milhões de dólares, obtém a licença bancária cripto do OCC e torna-se custodiante oficial de ativos digitais do U.S. Marshals Service.

Durante o crash cripto de 2022, a Anchorage destacou-se como custodiante preferencial da Aptos (o cofundador Diogo Mónica investiu igualmente na Aptos).

No primeiro trimestre de 2023, os ativos em plataforma cresceram 80%, tendo a empresa reduzido 75 postos de trabalho (20%) e apelado publicamente à regulamentação das stablecoins.

Em 2024, o cofundador Diogo Mónica afastou-se da gestão diária, ficando Nathan McCauley ao comando.

Em 2025, a Anchorage Digital ficará responsável pela custódia do Bitcoin da tesouraria da Trump Media, bem como pela aquisição do emissor de USDM, Mountain Protocol.

Fundada em 2017 por Nathan McCauley e Diogo Mónica, a Anchorage Digital começou como um pequeno trust no Dakota do Sul, mas aproveitou o impulso de 2021 tornando-se a única instituição, até à data, a receber a licença bancária cripto do OCC.

Nas finanças exclusivas, quer seja em Silicon Valley, em Wall Street ou em Washington, tudo se resume à rede de relações e influência.

alt="">

alt="">

Ilustração: Rede Institucional da Anchorage Digital

Crédito da Imagem: @zuoyeweb3

A Anchorage Digital construiu uma oferta institucional completa: trading, derivados, clearing, staking e custódia. Uma plataforma única de serviços cripto institucionais. Porém, ao contrário da Galaxy, a Anchorage aposta firmemente nas stablecoins como aposta de futuro.

A história da Anchorage é, antes de mais, uma questão de timing: em 2021, com Joe Biden (Democrata cético em relação à cripto) na Casa Branca e milhões de dólares de SBF no apoio à sua campanha, Brian Brooks (ex-CLO da Coinbase) assume a liderança temporária do OCC.

Brooks impulsionou medidas bancárias pró-cripto, lançando o “Project REACh” para promover o acesso fintech e a inclusão das empresas cripto.

A Anchorage soube capitalizar o contexto, transitando rapidamente de trust local para Anchorage Digital Bank—tornando-se num verdadeiro banco nacional.

A 13 de janeiro de 2021, o Anchorage Digital Bank obteve autorização para receber depósitos em USD e prestar serviços de custódia cripto.

No dia seguinte, Brooks resignou. Por ironia do destino, a Anchorage continua a ser o único banco cripto com licença OCC em vigor.

Essa licença é ponto de destaque em todos os produtos da Anchorage Digital e foi essencial para captar 430 milhões de dólares nas rondas C e D—garantindo resiliência no inverno cripto e posicionamento para a vaga das stablecoins.

Entre os investidores contam-se VCs como a16z e gigantes de Wall Street como a KKR e a BlackRock.

Para referência, também a Bitpay e a Paxos tentaram obter licença bancária, sem sucesso; a Paxos foi recentemente multada em 26,5 milhões de dólares pelo supervisor de Nova Iorque devido a questões de compliance do BUSD.

A Anchorage detém tanto a licença nacional cripto do OCC como a BitLicense de Nova Iorque, sendo a sua posição regulatória superada apenas pela BNY Mellon.

Apesar de divergências com o OCC após a saída de Brooks, a Anchorage mantém-se com uma licença única—a qual vale ouro estratégico.

Graças a esse estatuto, a Anchorage pode custodiar desde reservas de stablecoins a ativos digitais e NFTs. O choque de 2022 gerou, no entanto, turbulências internas e alterações na sua liderança fundadora.

Diogo Mónica tornou-se partner da Hanu Ventures (mantendo-se chairman da Anchorage Digital e focado em talento e estratégia), enquanto Nathan McCauley passou a liderar a gestão operacional. A ligação à BlackRock intensificou-se, assim como a aposta em stablecoins.

Atualmente, a Anchorage assegura a custódia dos ETFs spot de Bitcoin e Ethereum da 21Shares e é a única custodiante e parceira de staking do Solana Staking ETF da REX-Osprey.

No segmento fora dos ETFs, colabora com a Visa em pagamentos com stablecoins e disponibiliza stablecoins conformes, como a PYUSD da Paypal, a clientes institucionais.

Importa destacar que a Anchorage também presta serviços de custódia para Cantor Fitzgerald, principal custodiante e investidor da Tether—tornando-se ela própria custodiante do custodiante da Tether.

Apesar de toda a robustez regulatória, a Anchorage revelou-se pouco competitiva até 2025—com uma avaliação de 3 mil milhões de dólares e 50 mil milhões de ativos, mas sem conseguir rivalizar com a Coinbase nos ETFs. O foco real passou para as stablecoins.

A vantagem: o Anchorage Digital Bank NA pode receber tanto depósitos em dólares como em stablecoins, prestando custódia para ambos.

- • Off-chain: Parceria com a Ethena para escalar a emissão do USDtb, cumprindo a regulamentação do Genius Act

- • On-chain: Estabelecimento da USDG Stablecoin Alliance com Paxos e Kraken para operar em conjunto a Global Dollar Network

A Anchorage destaca-se também na estratégia de tesouraria: Joseph Chalom, antigo executivo da BlackRock, tornou-se co-CEO da Sharplink Gaming (treasury ETH), impulsionando a parceria de custódia ETFs BlackRock-Anchorage.

O fundo BUIDL da BlackRock está intimamente relacionado com Chalom, com a Anchorage a servir de custodiante. A equação:

$BUIDL = BlackRock (emissor) = Securitize (tecnologia de tokenização) + Anchorage Digital (custódia) + BNY (serviços cash)

De forma surpreendente, o presidente da SEC Paul Atkins detém pelo menos 250.000 dólares em ações da Anchorage Digital e é acionista da Securitize, parceira da Ethena na co-emissão da Converage.

Agora que a Galaxy está cotada, há especulação sobre uma IPO da Anchorage Digital. À medida que o negócio das stablecoins cresce, a necessidade de capital acompanha—podendo tornar-se este ano a primeira IPO bancária cripto.

Galaxy Digital: A Reforçar a Liderança em Gestão de Tesouraria

Face à Anchorage Digital, a Galaxy destaca-se pelo perfil—não apenas como parceira OTC da Goldman Sachs em cripto (2022), mas como destino de eleição para as grandes baleias de Bitcoin. A abrangência ultrapassa a mineração de BTC, investimento de risco, e computação IA, com Mike Novogratz a gerir uma rede ainda mais alargada que a da Anchorage.

A 25 de julho, a Galaxy apoiou um minerador pioneiro na liquidação de cerca de 80.000 BTC (9 mil milhões USD). Embora as vendas tenham ocorrido de forma faseada, o anúncio bastou para o preço do Bitcoin ceder quase 4%, para menos de 115.000 dólares.

Transações deste porte alimentam rumores de manipulação, mas o enfoque institucional da Galaxy faz com que procure alinhamento com a estabilidade e o crescimento do mercado—ao contrário do incentivo dos market makers tradicionais.

A verdadeira vantagem da Galaxy reside no timing: Mike Novogratz, veterano financeiro, sempre olhou para o cripto de forma pragmática—priorizando oportunidades de negócio em detrimento da ideologia.

Com o definhamento do retalho e a ascensão institucionais, a atividade e estratégias de tesouraria da Galaxy justificam particular atenção.

Recordando a Sharplink, empresa de tesouraria ETH agora liderada por um antigo executivo da BlackRock:

Em junho de 2025, a Sharplink efetuou várias compras OTC de ETH à Galaxy, num valor mínimo de 800 milhões de dólares—a Galaxy é, não por acaso, investidora na Sharplink. O típico “uma mão vende à outra”.

Para além da atividade em BTC e ETFs, a Galaxy investiu e foi determinante na implementação da Stablecoinx da Ethena (tesouraria stablecoin) e na Mill City Ventures III, Ltd., responsável pela gestão de 450 milhões USD em SUI.

A Galaxy amplia igualmente a oferta OTC, suportando LST LsETH (Liquid Collective), com a versão SOL (lsSOL) pensada para instituições e assegurada pela Anchorage Digital.

Mais um sinal da forte interligação do setor.

Além disso, a Global Dollar Network inclui agora Anchorage Digital e Galaxy Digital—revelando que, entre custodians de topo, a cooperação pode valer mais do que a rivalidade.

Enquanto a Anchorage aposta nas stablecoins e no diferencial regulatório, a Galaxy mantém foco prioritário na gestão de tesouraria, expandindo as soluções além de BTC/ETH.

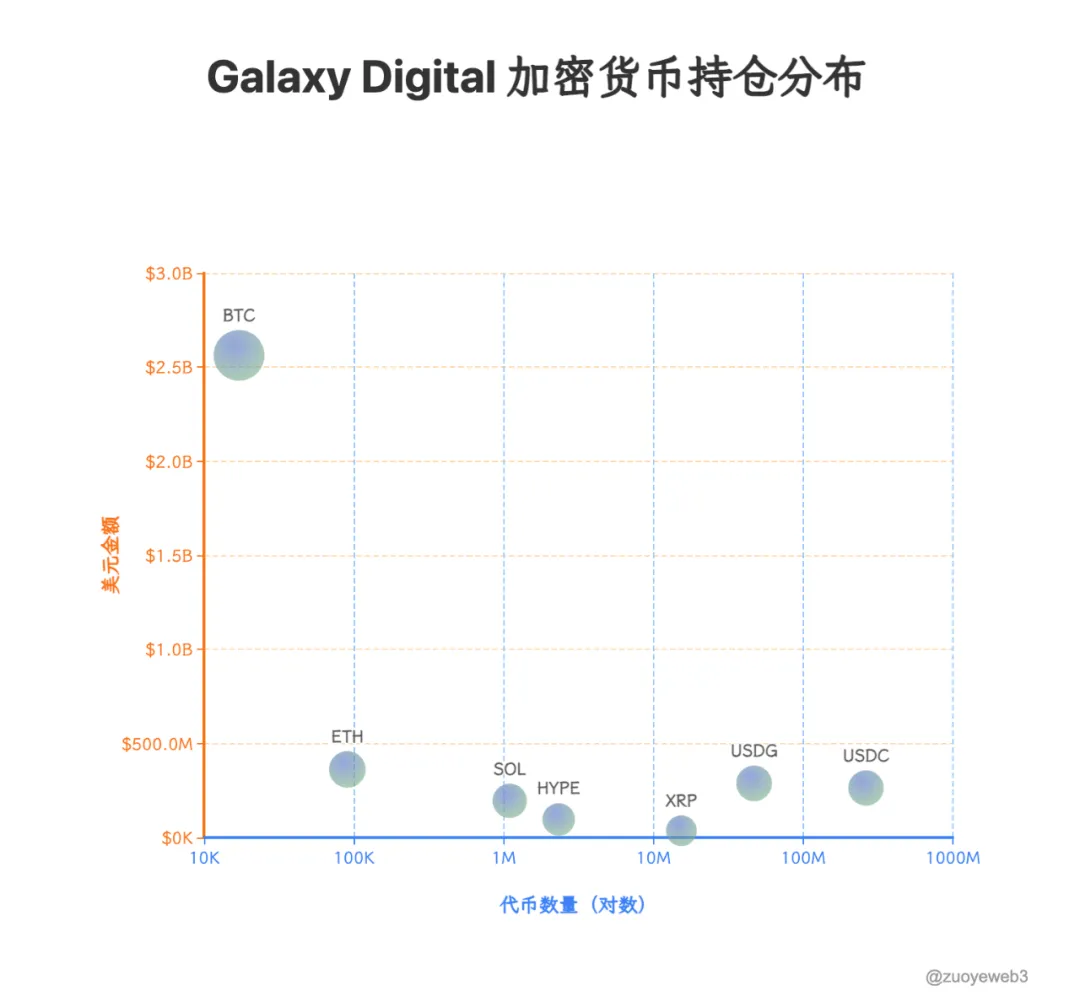

Com solidez financeira, a Galaxy detém 1,8 mil milhões em BTC e reforçou recentemente a posição em Ripple (XRP) para 34,4 milhões. Em tom irónico, a Ripple acaba de adquirir a Rail—startup de stablecoins apoiada pela Galaxy—por 200 milhões de dólares.

Mais uma vez, é um negócio “de mão para mão”.

As previsões da Galaxy para as prioridades futuras em tesouraria e market making passam por $HYPE, $SOL e $XRP. Com a Ripple a fechar o litígio com a SEC e a valorizar 10% numa sessão, a Galaxy antecipa-se ao retalho.

alt="">

alt="">

Ilustração: Galaxy Digital Holdings

Crédito da Imagem: @zuoyeweb3

Fonte de Dados: @SECGov

A Galaxy alienou totalmente as posições em UNI e TIA. Nesta nova fase, as estrelas antigas perdem protagonismo; USDG, HYPE e XRP lideram—a perceção das OTC antecipa sempre o sentimento de mercado.

Historicamente, as OTC limitavam-se a preencher ordens de baleias sem impactar o mercado spot—ao contrário dos market makers de exchange. As novas estratégias de tesouraria alteram o paradigma: na convergência entre tokens, ações e obrigações, está em aberto quem define o preço dos tokens.

Conclusão

Os custodians tornaram-se o ponto de encontro do capital: ativos off-chain exigem migração segura para o universo on-chain, enquanto a liquidez on-chain requer rampas de saída reguladas. Com as novas estratégias de tesouraria, os custodians podem influenciar ativamente a cotação dos tokens. A liquidez é agora a verdadeira estrutura de poder em cripto; a época das CEX/MM aproxima-se do fim.

A BNY Mellon gere atualmente mais de 52 biliões de dólares em ativos sob custódia; o mercado cripto global soma menos de 4 biliões em capitalização, com stablecoins, ETFs cripto e tesourarias a somarem apenas 520 mil milhões. Os custodians de cripto têm ainda margem considerável de crescimento até atingirem o verdadeiro peso de mercado.

Mas há um princípio inabalável para qualquer fundador: o dinheiro segue sempre as oportunidades de lucro mais atrativas.

Aviso Legal:

- Este artigo reproduz conteúdo de [Zuoye Waiboshu] e mantém-se propriedade intelectual do autor original [Zuoye Waiboshu]. Para questões de reprodução, contacte a equipa Gate Learn, que atuará de acordo com a situação.

- Aviso: As opiniões e perspetivas expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento financeiro.

- As versões em outros idiomas foram traduzidas pela equipa Gate Learn. Salvo menção da Gate como fonte, estas não devem ser copiadas, distribuídas ou utilizadas sem autorização.

alt="">Ilustração: Angariação de Fundos em Custódia Cripto no Pico

Crédito da Imagem: @zuoyeweb3

alt="">Ilustração: Fusão TradFi & DeFi

Crédito da Imagem: @zuoyeeb3

alt="">Ilustração: Rede Institucional da Anchorage Digital

Crédito da Imagem: @zuoyeweb3

alt="">Ilustração: Galaxy Digital Holdings

Crédito da Imagem: @zuoyeweb3

Fonte de Dados: @SECGov

Gate Research : Resumo Mensal do Mercado - Setembro de 2024

Gate Research: Revisão Mensal - Agosto de 2024

Carteiras e sites de análise de dados que precisa saber sobre inscrições - Guia de operação

Guia do Airdrop de Manga: Novo Projeto da Move sem Investimento

Seis sites para o levar ao mundo das inscrições ARC-20

Indicadores essenciais de Cripto que você precisa saber

Análise de roubo de extensão do False Chrome

Um artigo para entender Por que um elefante (POR QUÊ)

O Poder das Provas de Conhecimento Zero: Mergulhe Profundo no ZK-SNARKS

O seu portal de acesso ao mundo das criptomoedas. Subscreva o Gate para obter uma nova perspetiva