Gate Research: Análise dos Dados On-Chain Web3, julho de 2025|A atividade on-chain do Ethereum recupera, e a WorldChain regista fluxos substanciais

Resumo

- O Ethereum registou um novo recorde de volume de negociação, enquanto Solana e Base lideraram em actividade e volume transacional on-chain, impulsionadas por aplicações de alta frequência como xStocks e pagamentos em stablecoins, evidenciando a crescente divergência entre ecossistemas de blockchains públicas.

- O Ethereum manteve-se à frente nos influxos líquidos entre cadeias públicas, enquanto a WorldChain ascendeu ao segundo lugar, beneficiando da forte atracção de capital, integração cross-chain e do crescimento do ecossistema promovido pelo World ID, tornando-se a cadeia emergente mais acompanhada do mês.

- Durante a consolidação do Bitcoin em níveis elevados, a sua capitalização de mercado realizada atingiu um máximo histórico, demonstrando entradas de capital constantes e uma estrutura de mercado robusta. No entanto, o aumento da intensidade de realização de lucros e da oferta de curto prazo sinaliza uma pressão vendedora acrescida e expectativas de volatilidade mais elevada.

- A LetsBonk.fun ultrapassou a Pump.fun ao longo de Julho, afirmando-se como a principal plataforma de lançamento de meme coins em Solana, impulsionada por projectos como USELESS, um modelo transparente de partilha de receitas e forte crescimento da base de utilizadores.

- A ENA consolidou-se no segmento das stablecoins graças ao crescimento explosivo do USDe, iniciativas de recompra e parcerias institucionais. Embora os desbloqueios de tokens no curto prazo possam introduzir volatilidade, os seus fundamentos sólidos apoiam um potencial de valorização sustentável no médio e longo prazo.

Visão Geral das Tendências On-Chain

Análise da Actividade On-Chain e Fluxos de Capital

Para além da análise dos fluxos globais de capital on-chain, seleccionaram-se indicadores-chave para avaliar o uso e o envolvimento efectivo nos diferentes ecossistemas blockchain. Entre os principais estão o volume diário de transacções, taxas de gás diárias, endereços activos diários e fluxos líquidos em bridges cross-chain — métricas que permitem aferir o comportamento dos utilizadores, a intensidade da utilização da rede e a mobilidade dos activos. Estes dados on-chain nativos oferecem uma leitura mais completa das alterações estruturais nos ecossistemas de blockchain, indo além da simples análise de entradas e saídas de capital. Permitem avaliar se os fluxos de capital estão de facto associados a procura real e crescimento do número de utilizadores, e identificar redes com potencial de desenvolvimento sustentável.

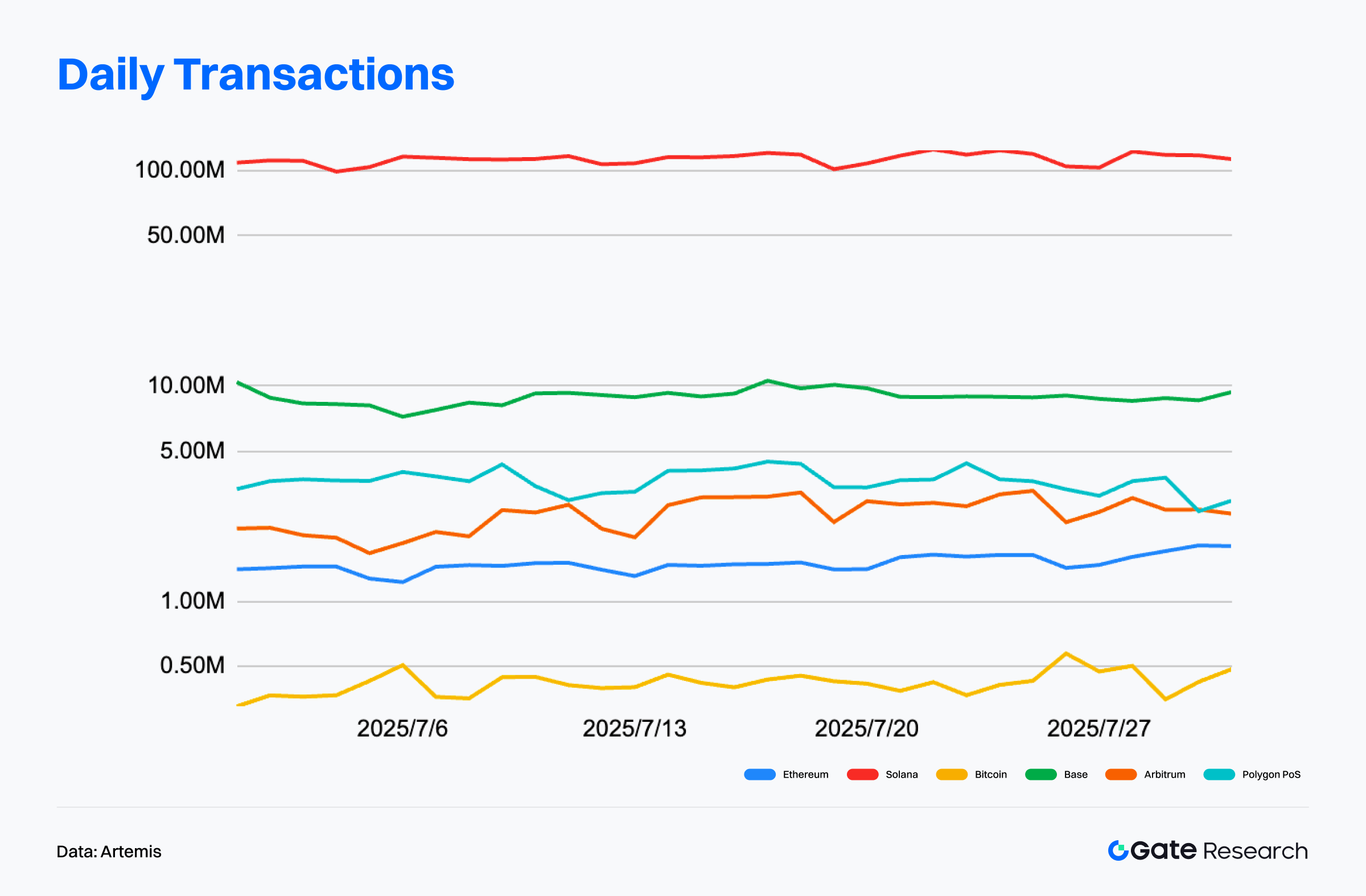

Análise do Volume de Transacções: Ethereum atinge novo recorde, Solana e Base lideram nas interacções de alta frequência

Segundo a Artemis, a 31 de Julho de 2025, a Solana registou cerca de 35,3 mil milhões de transacções mensais, destacando-se das restantes blockchains públicas. O volume de Julho subiu cerca de 30% face ao mês anterior. Para além da forte dinâmica de microtransacções, o aumento de actividade causada por activos tokenizados como xStocks e airdrops impulsionou ainda mais a procura. O volume diário de transacções da Solana manteve-se estável entre 90 e 100 milhões, com baixa volatilidade, evidenciando envolvimento consistente e elevada fidelização dos utilizadores.【1】

A Base ocupou o segundo lugar com 2,78 mil milhões de transacções, assegurando a liderança entre as Layer 2. O volume médio diário ficou entre 9 e 10 milhões, com crescimento consistente da utilização de aplicações nativas. A estrutura transacional da Base equilibra frequência e profundidade, sustentada por pagamentos USDC nativos, ecossistema DeFi pujante e a adesão institucional às infraestruturas on-chain.

O Ethereum ficou em quinto lugar, com 46,67 milhões de transacções mensais, mas alcançou um novo máximo histórico — representando um acréscimo de 3,6% face ao anterior pico, em Maio de 2021. A média móvel a 7 dias das transacções diárias atingiu 1,64 milhões, próxima do máximo anterior de 1,66 milhões. O aumento da actividade on-chain levou o preço do ETH ao seu nível mais alto em vários anos (3 700 USDT no final de Julho). Apesar do maior valor médio das transacções, o número diário manteve-se em torno de 1,5 milhões, limitado por taxas de gás e transferência de actividade para Layer 2.

Resumindo, o Ethereum atingiu o seu maior volume de transacções dos últimos quatro anos. A Solana continuou a dominar em frequência de interacção e amplitude do ecossistema, demonstrando escalabilidade e resiliência exemplar. A Base destacou-se entre as Layer 2 por uma estrutura transacional estável e crescimento contínuo. Ambas apresentam estabilidade estrutural, envolvimento genuíno dos utilizadores e aplicações diversificadas, sendo actualmente as redes mais resilientes do sector. Globalmente, os volumes on-chain acentuam a divergência entre “cadeias de retalho de alta frequência” e “cadeias de elevado valor e baixa frequência”.

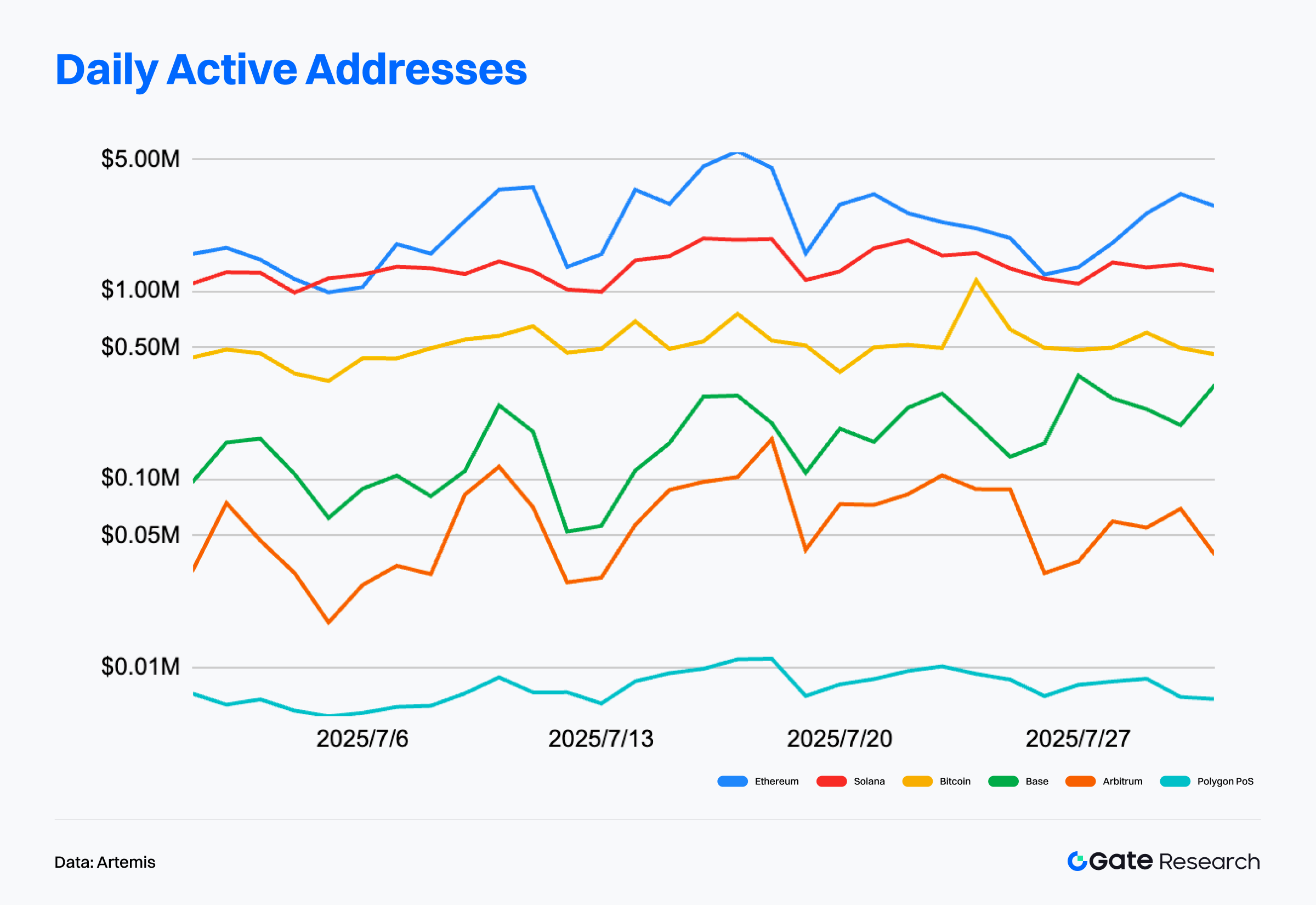

Análise de Endereços Activos: Solana lidera com 4,42M diários, Base mantém crescimento sustentado

Conforme a Artemis, a 31 de Julho de 2025, a Solana manteve-se com a média mais elevada de endereços activos diários (4,42 milhões) no segmento das blockchains públicas, muito à frente das restantes Layer 1 e Layer 2. A base de utilizadores da Solana está a migrar gradualmente da especulação para aplicações reais. O principal factor dessa transição é o xStocks, produto de acções tokenizadas lançado pela Backed Finance, que converte acções em tokens SPL em proporção 1:1, permitindo negociação em plataformas como a Gate e levantamento para actividades DeFi on-chain. Isto amplia a utilidade dos activos e reforça a fidelização e interacção na Solana.【2】

A Base ocupou o segundo lugar com 1,44 milhões de endereços activos diários. Apesar de uma ligeira queda face a Junho, a tendência é estável, mostrando evolução de crescimento acelerado para uma fase de expansão estrutural. O dinamismo da Base assenta no lançamento sucessivo de Dapps nativos, adopção crescente de pagamentos USDC e em interacções de elevado valor por instituições financeiras, posicionando a Base como ecossistema full-stack.

Por contraste, Ethereum e Arbitrum registaram actividade mais discreta em Julho, com médias diárias de 480 000 e 340 000 endereços. Contudo, o número de endereços activos mensais do Ethereum atingiu 17,55 milhões — o valor mais alto desde Maio de 2021. Apesar das elevadas taxas de gás e fricção do utilizador, que motivam migração para Layer 2, o próximo lançamento de activos de acções tokenizadas pela eToro pode revitalizar o envolvimento e criar novos casos de uso para o Ethereum, beneficiando da abrangente base de utilizadores da plataforma.

Em síntese, os dados validam a divergência entre blockchains: Solana e Base afirmam-se pela sua capacidade de atracção e retenção de utilizadores nos segmentos Layer 1 e Layer 2, respectivamente. As redes legadas arriscam perder tração sem aplicações inovadoras ou redução das barreiras de entrada. As tendências dos endereços activos guiam tanto o envolvimento actual como as prioridades futuras de capital e desenvolvimento — sendo um indicador fundamental a médio prazo.

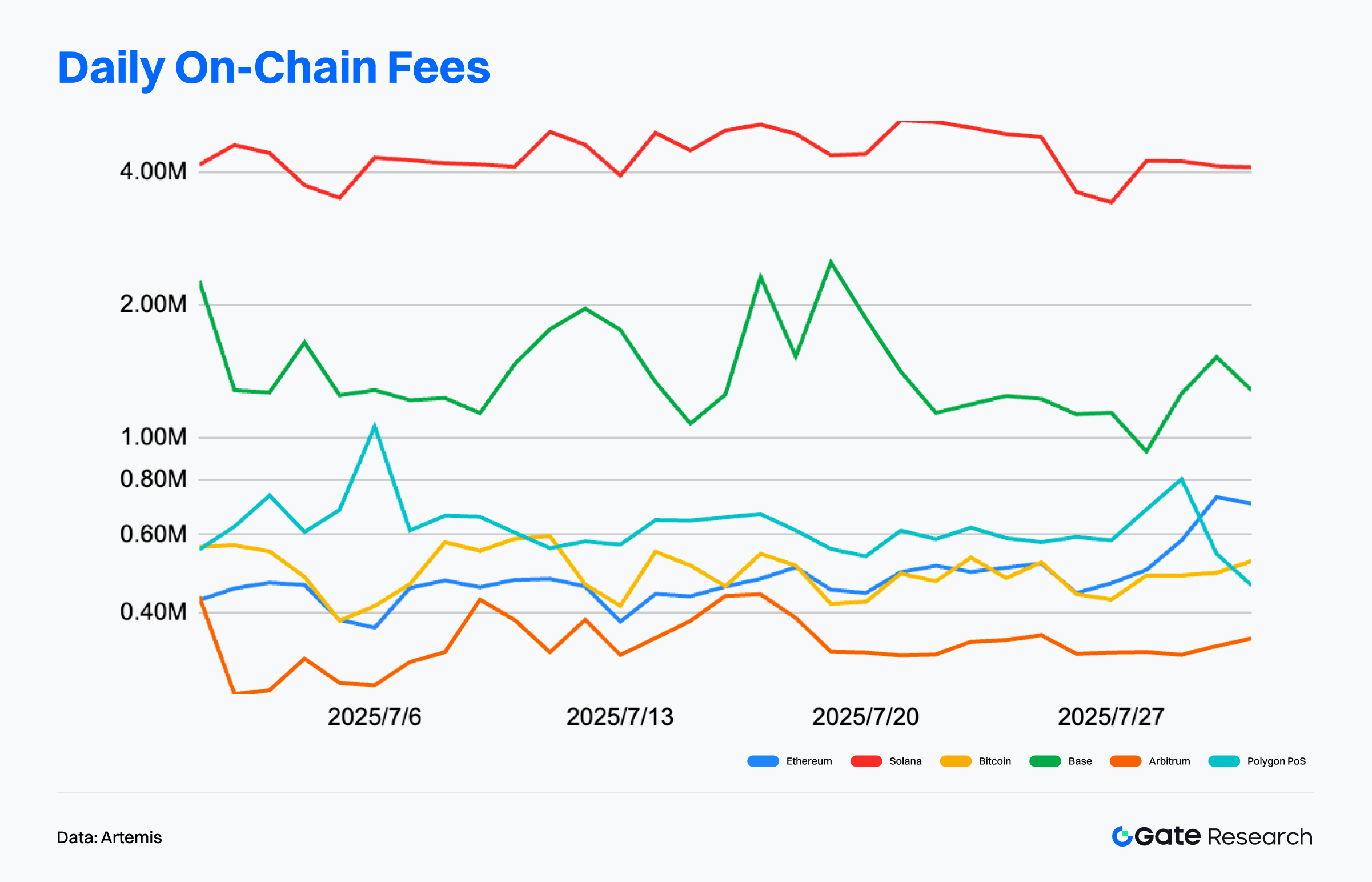

Análise das Comissões On-Chain: Ethereum domina nas transacções de elevado valor; Solana e Layer 2 ganham expressão nas microtransacções

Segundo a Artemis, a 31 de Julho de 2025, o Ethereum liderava em receitas de taxas, com 74,28 milhões USD mensais, reflexão do seu domínio em transacções de elevado valor, DeFi e liquidações NFT. Apesar de menor actividade de utilizadores comparativamente à Solana, a densidade e valor médio das transacções garantem-lhe supremacia na geração de receita.【3】

A Solana ficou em segundo lugar, com 42,3 milhões USD em taxas mensais. As taxas unitárias são baixas, mas a volumetria de utilizadores e interacções automatizadas sustenta o crescimento das receitas. A Solana beneficia de cenários típicos de microtransacções de alta frequência — como emissão de meme coins, trading automatizado e pagamentos.

Base e Arbitrum ocuparam os lugares seguintes, com 5,34 milhões e 1,97 milhões USD em receitas mensais, comprovando que as Layer 2 em ascensão estão a criar os seus próprios fluxos de rendimentos. A evolução das receitas da Base acompanha o crescimento da actividade, suportada pela adopção de pagamentos com stablecoins e o uso de Dapps nativos. Apesar da base de utilizadores da Arbitrum ser inferior à da Base, mantém uma fidelização relevante, reflexo da maturidade do ecossistema.

No panorama geral, observa-se um modelo dual de geração de receitas: o Ethereum ancora-se em casos de uso de elevado património e a Solana impulsiona receitas notáveis pelo enorme volume de microinteracções. Base e Arbitrum, enquanto Layer 2 emergentes, caminham para modelos de monetização sustentáveis. A capacidade de gerar receitas on-chain consistentes será, no futuro, determinante para a sustentabilidade dos ecossistemas e viabilidade dos modelos tokenómicos.

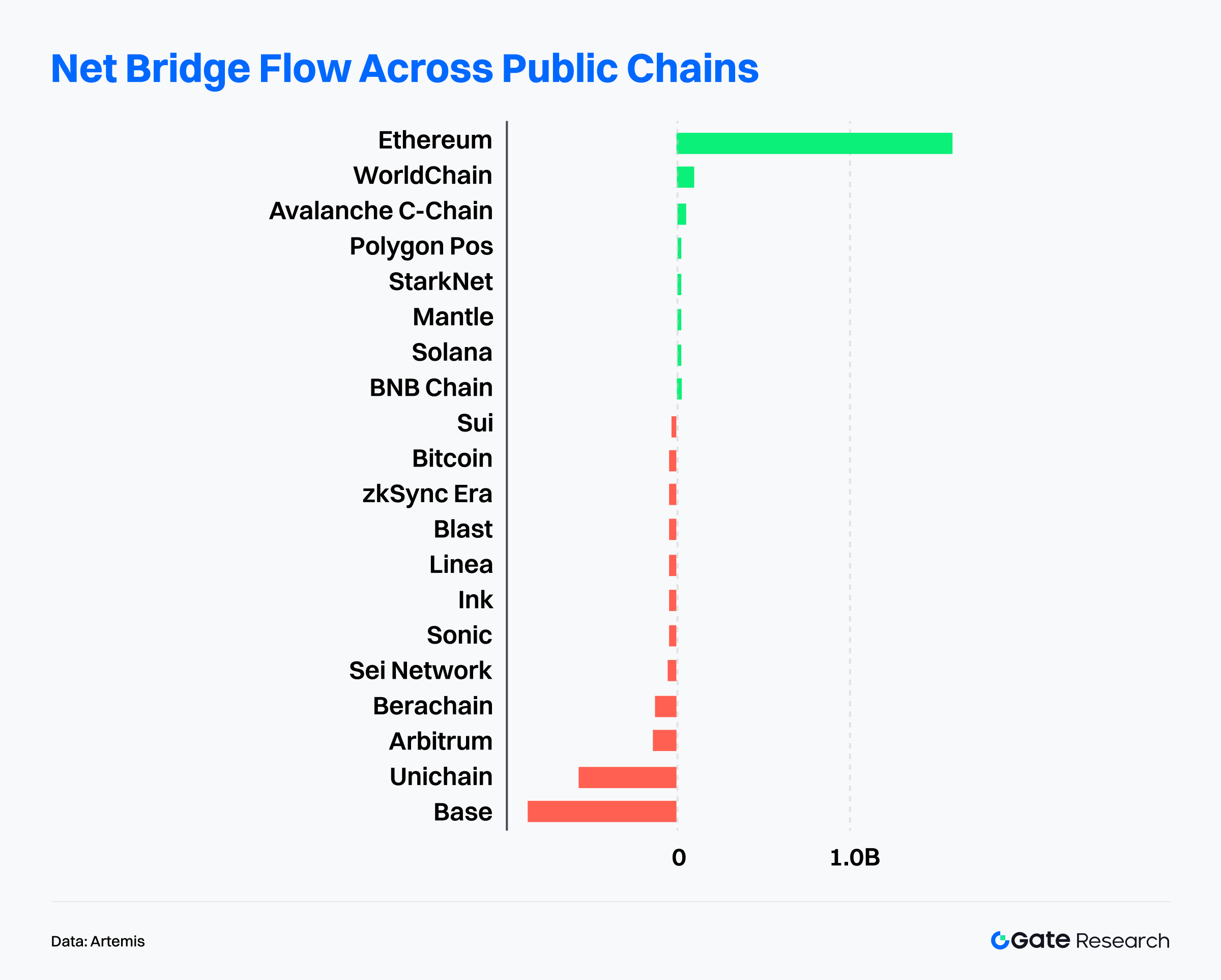

Análise dos Fluxos de Capital nas Cadeias Públicas: Ethereum mantém liderança enquanto WorldChain conquista maior visibilidade

A Artemis indica que o Ethereum manteve-se dominante nos fluxos de capital, com um influxo líquido de 1,6 mil milhões USD no último mês, sublinhando a sua vantagem nos deployments institucionais e profundidade do ecossistema. Destaca-se a WorldChain, que captou 113 milhões USD em influxos líquidos, impulsionada pela integração estreita com a mainnet Ethereum. Este desempenho colocou a WorldChain à frente da Avalanche (67,1 milhões USD) e Polygon PoS (43,7 milhões USD), tornando-a a principal cadeia emergente do mês.【4】

Em sentido inverso, a Base registou o maior outflow das cadeias públicas este mês (859 milhões USD), sugerindo uma rotação no sentimento de mercado, possivelmente associada a ajustamentos de avaliação, redução da actividade ou término de incentivos iniciais. Unichain (-560 milhões USD) e Arbitrum (-132 milhões USD) também registaram saídas consideráveis, reflectindo uma fase de arbitragem mais agressiva e rotação de capital entre ecossistemas.

O influxo na WorldChain parece estar associado à expansão sustentada da sua infraestrutura central. O World ID, protocolo de identidade descentralizada baseado em leitura de íris, já serve mais de 160 países, com mais de 14 milhões de identidades únicas validadas e mais de 30 milhões de utilizadores totais, posicionando-se como resposta ao desafio “humano vs. máquina” na era da IA.

Em síntese, enquanto o Ethereum permanece o principal hub de capital e actividade institucional, a WorldChain cresce rapidamente, beneficiando de efeitos de rede, influxos contínuos, crescimento do TVL (43,55% este mês) e adopção do World ID. Num ambiente de competição intensificada, a trajectória da WorldChain é motivo de acompanhamento. A sua capacidade para manter utilizadores e captar developers determinará o seu valor de longo prazo.【5】

Análise dos Principais Indicadores do Bitcoin

Em contexto de rotação cross-chain, o Bitcoin — activo âncora do mercado — mostra vários sinais estruturais on-chain que sugerem ajustamentos profundos da estrutura de mercado e do comportamento de capital. Após atingir o recorde de 123 000 USDT em Julho, entrou em fase de consolidação alta, tornando cruciais as alterações na estrutura de capital e dinâmica da oferta.

Para avaliar o suporte e os riscos nesta zona de preços, analisam-se três indicadores: Capitalização Realizada & Variação Líquida da Posição, Rácio de Lucros/Perdas Realizados e Rácio de Oferta LTH/STH. O cruzamento destas métricas permite antecipar distribuição de mercado, pressão do lado da oferta e capacidade de absorção estrutural — e, consequentemente, tendências futuras de preço.

Capitalização Realizada do BTC atinge novo máximo; estrutura on-chain reforça-se

Segundo a Glassnode, a capitalização de mercado realizada do Bitcoin ultrapassou 1,02 biliões USD, demonstrando melhoria estrutural e um custo médio de aquisição mais elevado entre os holders de longo prazo. A percentagem de variação líquida da Realized Cap evidencia a força das novas entradas de capital a custos superiores. Desde Junho, este indicador mostra tendência ascendente, sinalizando influxos persistentes e estrutura de mercado robusta.

Apesar da consolidação entre 115 000 e 123 000 USDT, a subida da capitalização realizada mostra que as moedas continuam a circular a níveis elevados, sem pressão vendedora significativa. Isto reflecte maior confiança dos holders de longo prazo e procura institucional resiliente.

Destaca-se a distribuição de 80 000 BTC por um investidor inicial, via Galaxy Digital. A capacidade do mercado para absorver esta operação, mesmo em fim-de-semana de reduzida liquidez, demonstra profundidade e resiliência. O preço manteve-se estável, validando o momentum de bull market. A manutenção dos influxos líquidos poderá anteceder uma ruptura estrutural em breve.【6】

Esta distribuição dos 80 000 BTC originou um pico expressivo no Lucro/Perda Realizado Líquido: 3,7 mil milhões USD, antecipando a venda de fim-de-semana. Alguns movimentos de capital ocorreram antes da transferência final; inicialmente considerados transferências internas, os movimentos via Galaxy Digital foram classificados como transferências efectivas de titularidade e posse de BTC.【7】

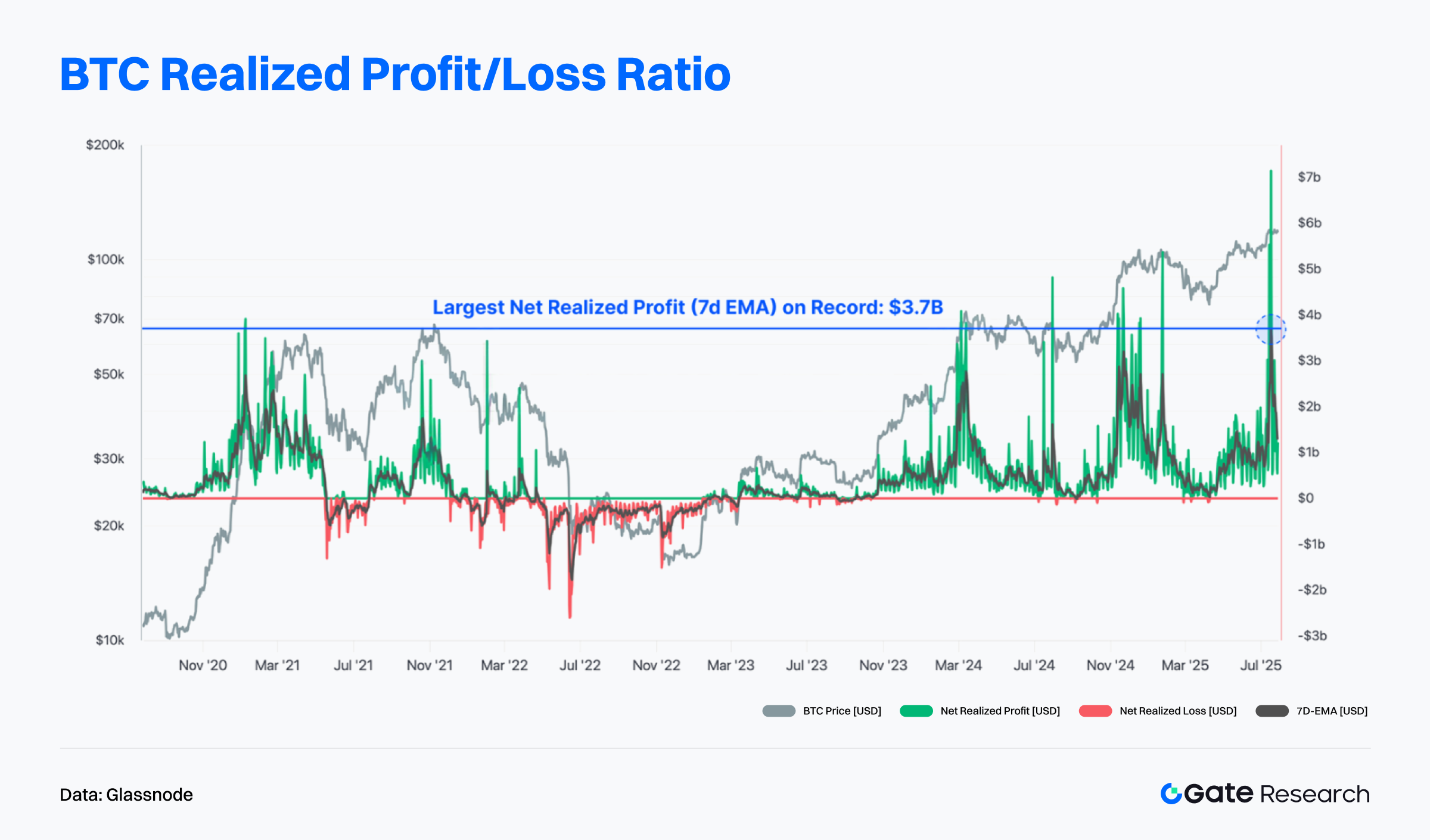

Rácio de Lucros/Perdas Realizados do BTC em níveis extremos, sugerindo aumento da oferta de curto prazo

A Glassnode indica que a realização de lucros disparou, elevando o rácio Lucros/Perdas Realizados para valores extremos: 571:1, fenómeno raro, observado apenas em 1,5% dos dias do histórico. O rácio aproxima-se do máximo histórico, em paralelo com a consolidação do preço do BTC.【8】

Este movimento não implica, porém, um topo iminente. Historicamente, realizações de lucro intensas assinalam uma fase de risco elevado, mas não são logo seguidas de correcções relevantes. Por exemplo, em Março de 2024, o rácio disparou durante o rally para 73 000 USD, mas o preço continuou a subir. O mesmo sucedeu no final de 2024, com o rácio a atingir um pico nos 98 000 USD, enquanto o preço prosseguiu até 107 000 USD antes de corrigir.

Em suma, uma forte realização de lucros indica risco acrescido, mas as correcções tendem a acontecer de forma diferida. No curto prazo, isto aumenta a pressão de oferta, exigindo absorção pelo mercado antes da reacção dos preços.

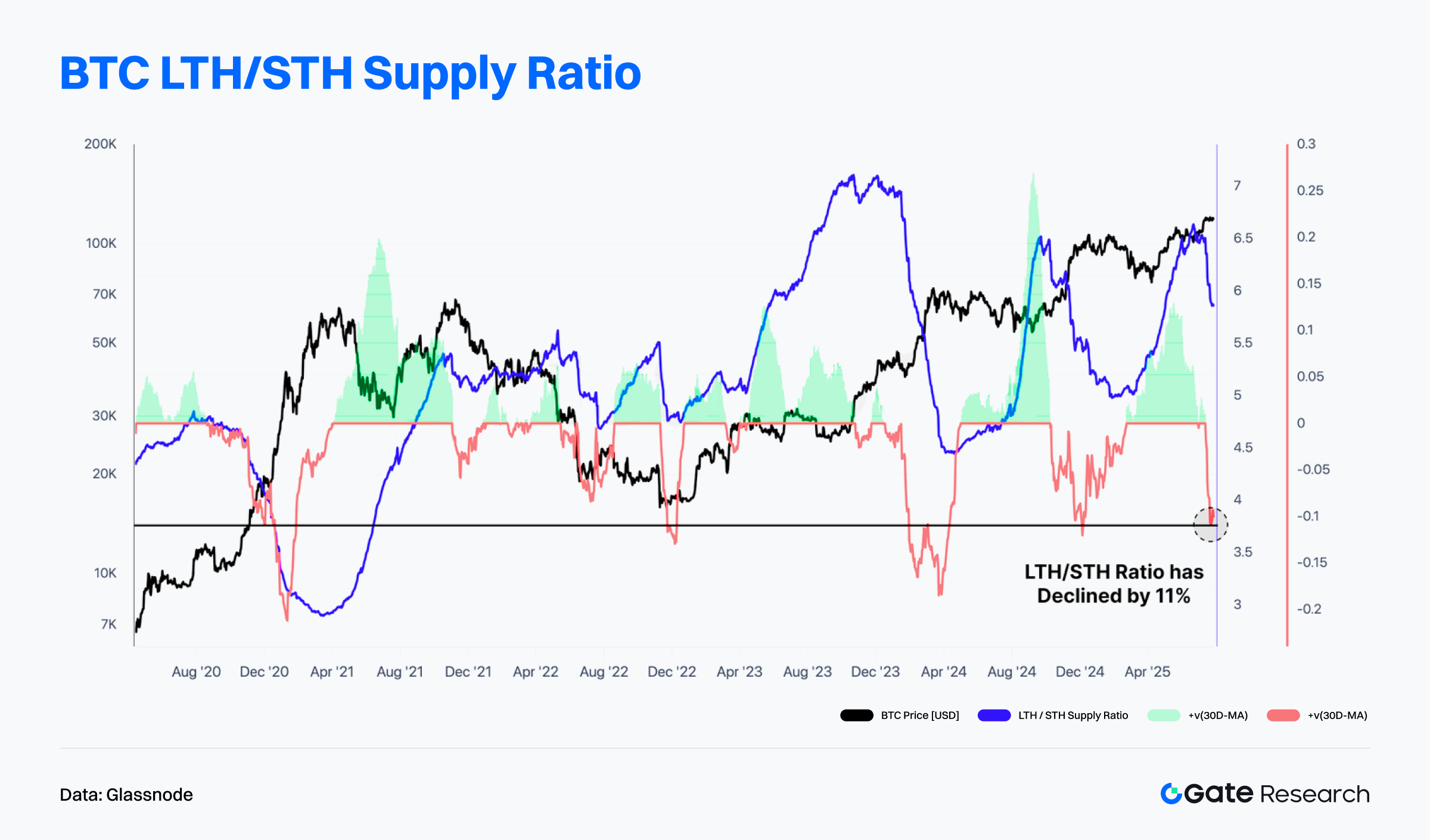

Oferta dos Long-Term Holders do BTC desce, enquanto o rácio de oferta de curto prazo sobe — antecipando mais volatilidade

A Glassnode mostra ainda que o rácio LTH/STH caiu cerca de 11% desde o máximo recente, evidenciando aumento do capital em mãos de holders de curto prazo. Esta mudança sugere realização de lucros pelos holders históricos e entrada de novos participantes a preços elevados.

Estas alterações surgem tipicamente durante subidas ou próximos de topos locais, traduzindo rotação de activos, o que frequentemente leva a mais volatilidade no curto prazo, mas também reflecte maior actividade no mercado.

【9】Apesar disso, o rácio LTH/STH mantém-se em patamares elevados, sinalizando confiança estruturante por parte dos holders de longo prazo. Um recuo adicional pode indicar distribuição mais ampla e pressão sobre o preço; por outro lado, a estabilização ou recuperação do rácio poderá sinalizar acumulação renovada e reforço do suporte bullish.

Projectos em Destaque e Actividade de Tokens

Os dados on-chain validam uma crescente concentração de capital e utilizadores nos ecossistemas com melhor infraestrutura de interacção e aplicações. Projectos que conjugam atractividade narrativa e inovação tecnológica emergem como novos focos do interesse dos investidores. Seguem-se destaques para projectos e tokens de desempenho superior recente — com análise dos factores relevantes e das suas implicações.

Resumo de Dados dos Projectos Populares

LetsBonk.fun

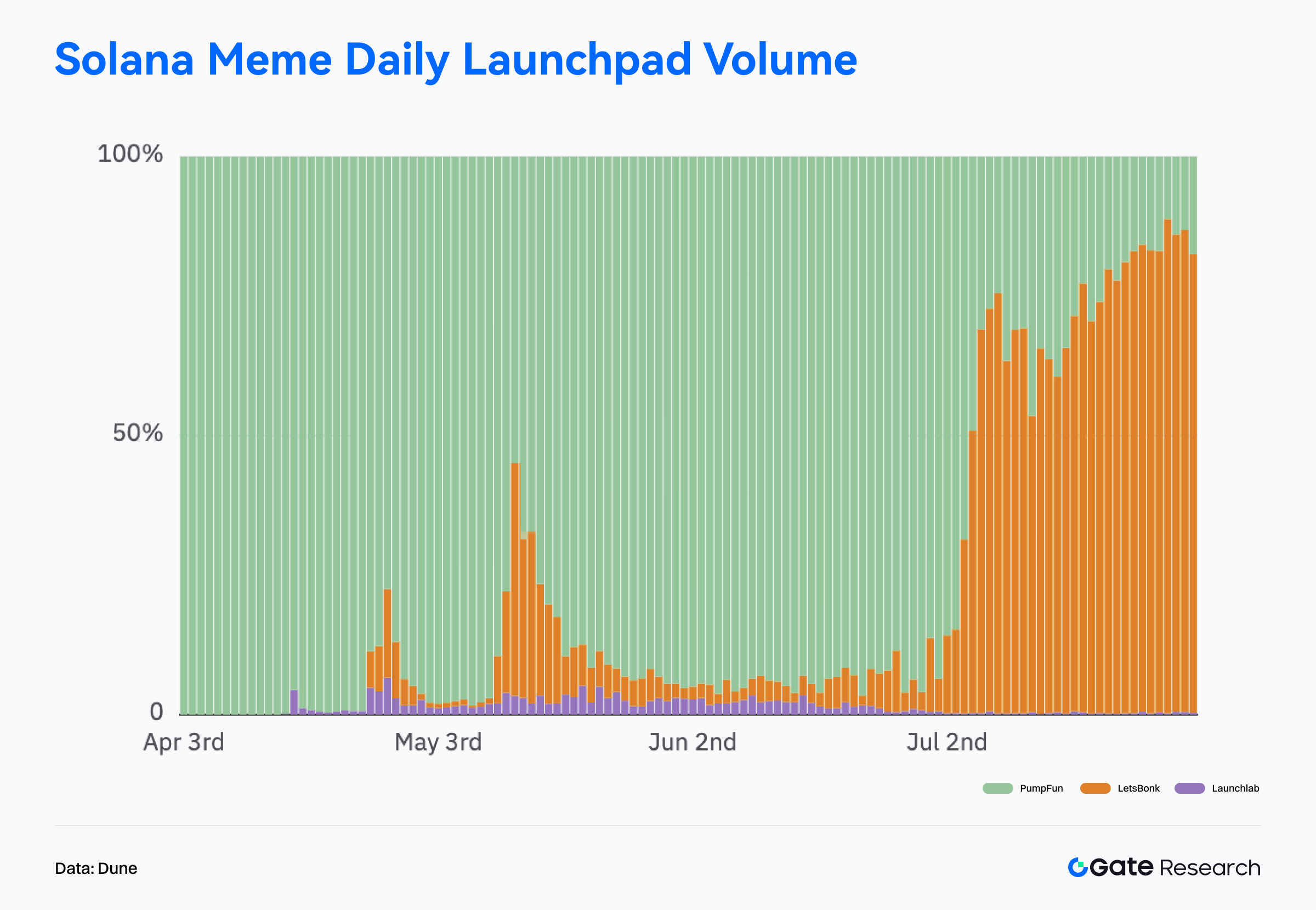

Em Julho de 2025, a LetsBonk.fun superou a Pump.fun — antiga líder do lançamento de meme coins em Solana — em múltiplos indicadores, tornando-se centro da atenção do sector.

Lançada em Abril, a LetsBonk.fun resulta de uma parceria entre a comunidade BONK e a exchange Raydium. Posiciona-se como plataforma integrada para emissão de meme coins — combinando ferramentas de criação, incentivos para criadores e dinâmica de comunidade — e visa soluções de lançamento e liquidez rápidas e com barreiras reduzidas.

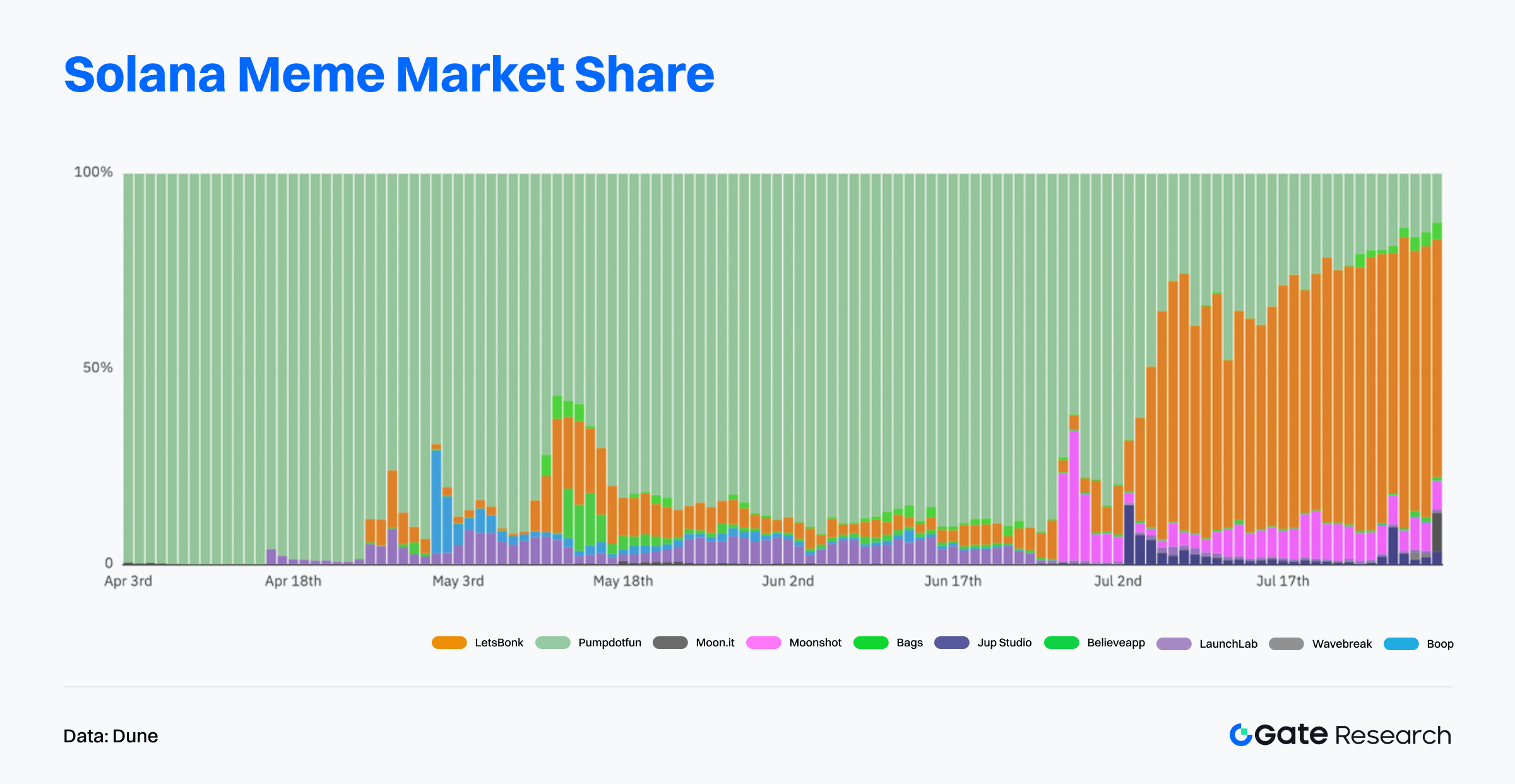

Segundo a Dune, a Pump.fun manteve uma posição quase monopolista entre Abril e Junho, com até 95% de quota. A partir de Julho, a LetsBonk.fun ganhou tração, ultrapassou a rival a meio do mês e estabilizou acima de 50% de quota, afirmando-se líder do novo ciclo competitivo das meme coins.【10】

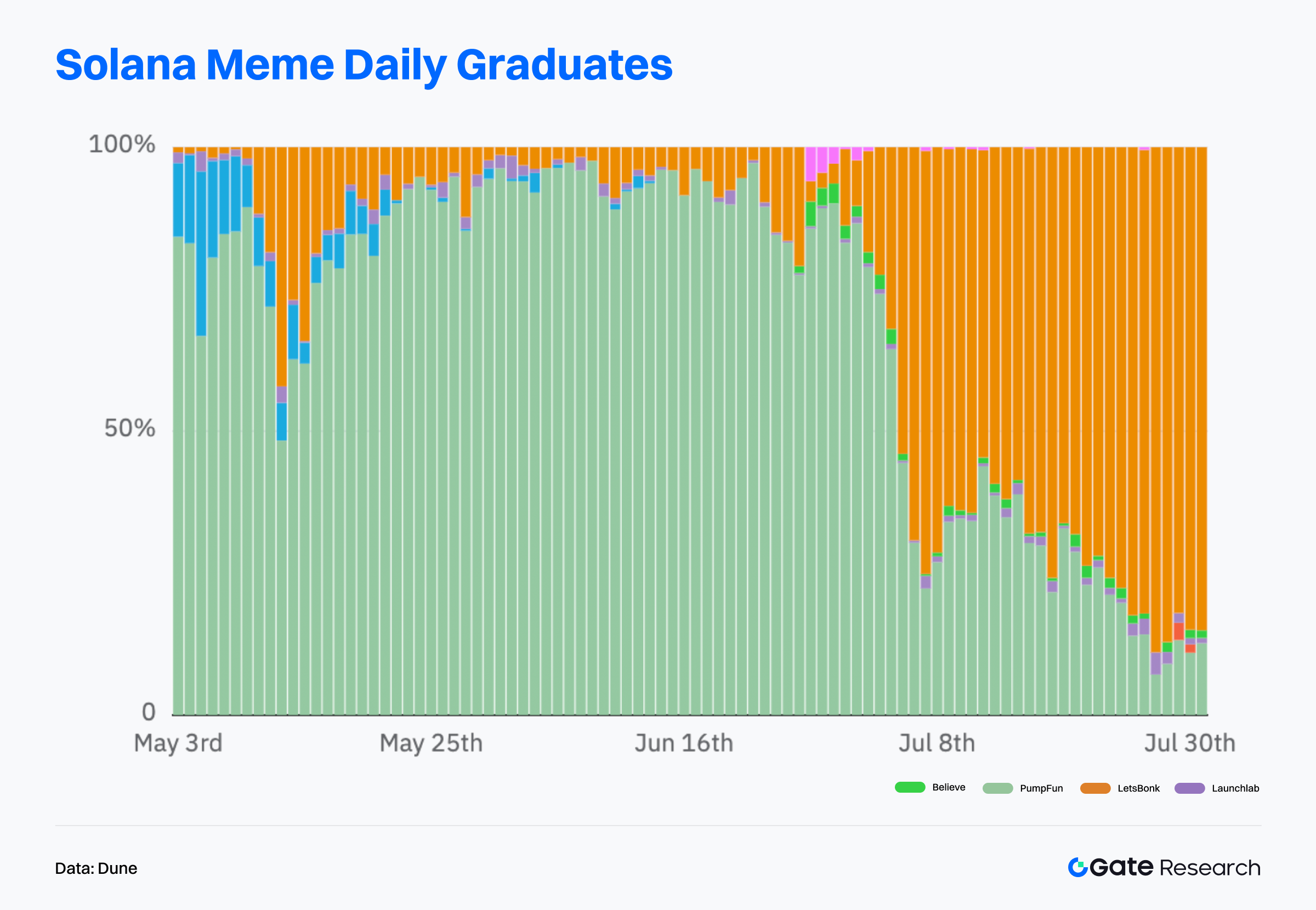

Número diário de tokens graduados

Desde 8 de Julho, a LetsBonk.fun lidera, com 70–90% do volume diário de tokens graduados — sinal de maior liquidez e reconhecimento de mercado.

Volume diário de negociação

Em duas semanas, a LetsBonk.fun superou a concorrente, fixando-se entre 60–80% de quota após meados de Julho, reflexo de negociação genuína e forte envolvimento dos utilizadores.

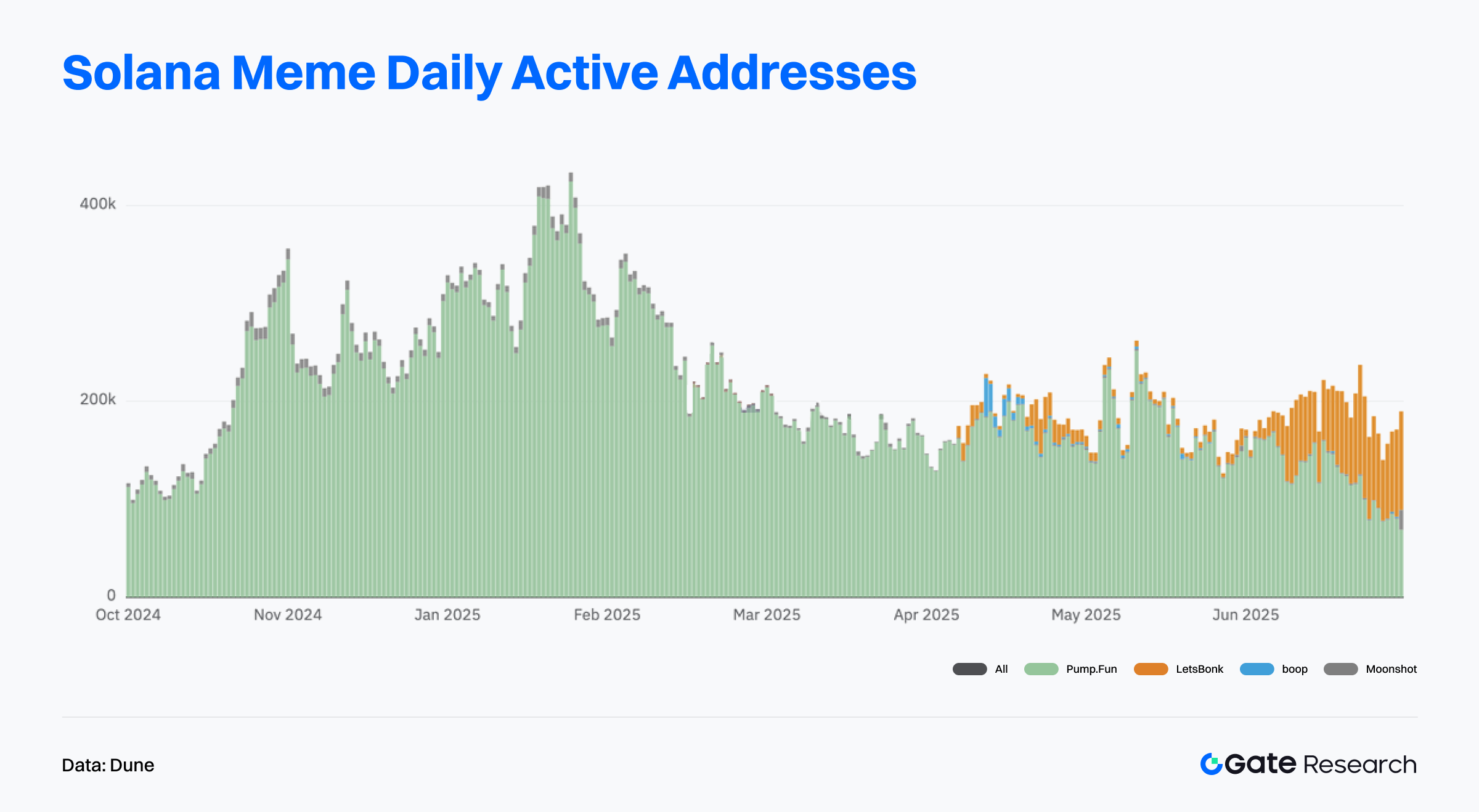

Estrutura de utilizadores

A Pump.fun tinha atingido 400 000 endereços activos diários, mas a adesão caiu desde o segundo trimestre. Em contrapartida, a LetsBonk.fun apresenta crescimento sustentável de utilizadores diários desde o final de Junho, indicando migração não só em volume de tráfego, mas também em profundidade de utilização.

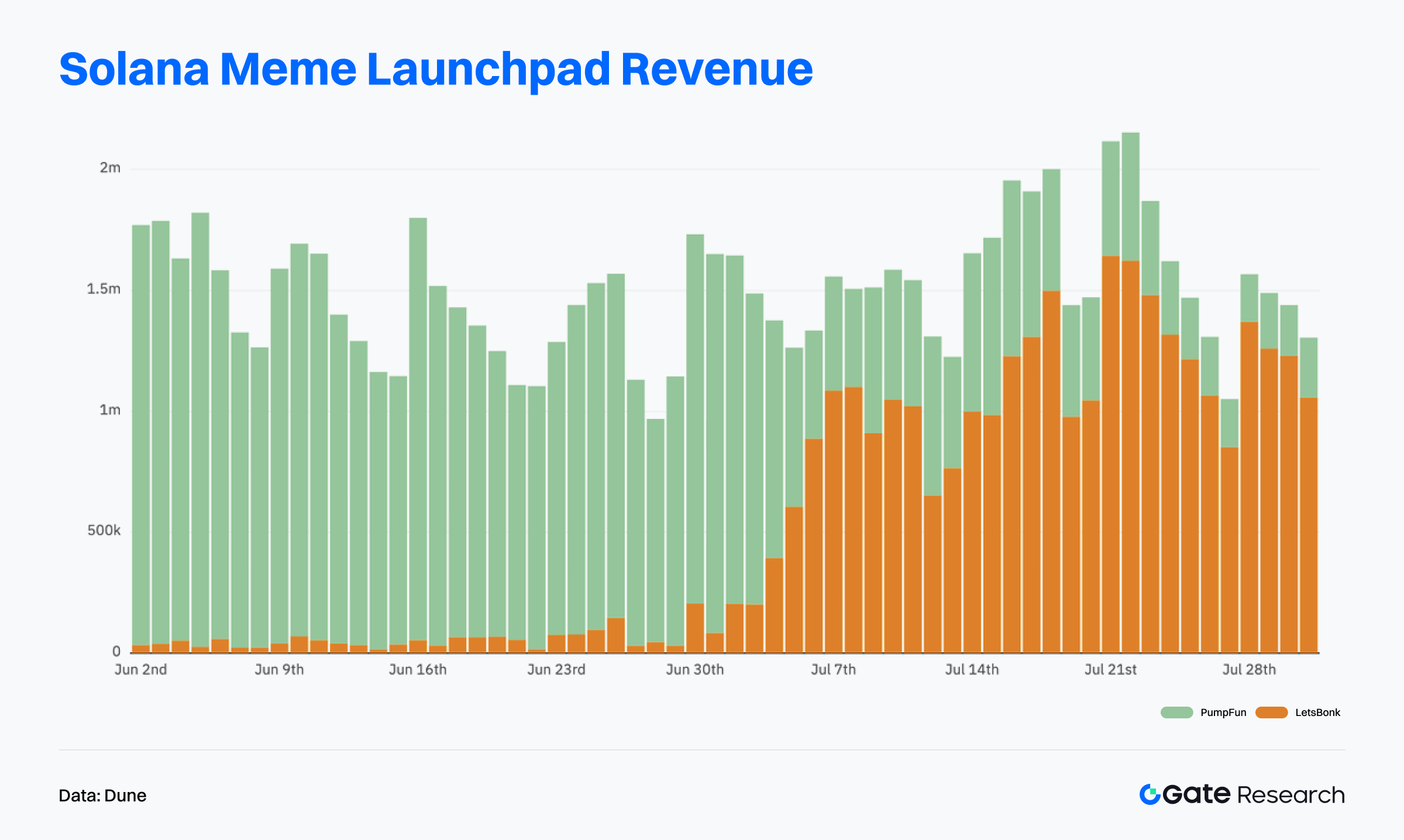

Receitas do launchpad

A Pump.fun liderou até Junho, mas, desde o final desse mês, as receitas da LetsBonk.fun aumentaram expressivamente, superando a rival a 6 de Julho. Entre 18 e 24 de Julho, a receita diária superou repetidamente 1,5 milhões USD, consolidando a liderança sectorial.

Capitalização total de mercado dos tokens lançados na LetsBonk.fun

A 31 de Julho, a capitalização acumulada dos tokens lançados pela LetsBonk.fun ultrapassava 700 milhões USD, tendo crescido de menos de 100 milhões em Maio. O topo aproximou-se de 1 mil milhões USD — muito acima do alcançado por outras plataformas.【11】

O crescimento impressionante foi puxado pelo token USELESS, cujo market cap ultrapassou os 250 milhões USD e representou mais de um terço do ecossistema BONK. Desde Junho, valorizou mais de 20x, provocando efeito FOMO e tendência de imitação. Com quase 30 000 holders e mais de 9 000 USD por carteira em média, a USELESS revela alta concentração de capital e lealdade comunitária. Apesar de flutuações no número de holders devido à volatilidade de preço, a tendência mostra fidelização crescente.

A Onchain Lens reporta que a USELESS chegou a superar 400 milhões USD em capitalização. O influenciador Unipcs (@theunipcs) comprou 28,08 milhões de tokens USELESS por cerca de 360 000 USD, atingindo lucros potenciais de 9,4 milhões USD no topo — caso emblemático da criação de riqueza em meme coins.【13】Este efeito mediático não só destacou a USELESS como flagship, como também acelerou o ciclo de capital, a imitação de projectos e a viralidade de conteúdos da LetsBonk.fun.

Além disso, a LetsBonk.fun destaca-se pela distribuição de taxas e transparência. Cobra uma taxa fixa de 1% por transacção, alocando 50% para buyback e burn de BONK, 15% para staking BONKsol e o restante para desenvolvimento, reservas e marketing. Todas as movimentações estão disponíveis em dashboard público em tempo real, reforçando a confiança comunitária.【14】

Pelo contrário, a Pump.fun foi alvo de críticas quanto à transparência. Um relatório da Dumpster DAO (29 de Julho) descreve que, apesar do alegado buyback com 100% das receitas, os fundos não chegavam a ser queimados nem havia dashboard para verificação pública, levantando dúvidas sobre o mecanismo e contribuindo para a perda de quota.

A LetsBonk.fun elevou-se a referência no sector das meme coins, graças às iniciativas emblemáticas, migração de utilizadores, redistribuição transparente de receitas e governação robusta. O futuro dependerá da capacidade de lançar novos projectos de referência, diversificar o ecossistema e manter um ciclo virtuoso de entradas de capital capaz de assegurar e prolongar a liderança.

Resumo de Dados dos Tokens Populares

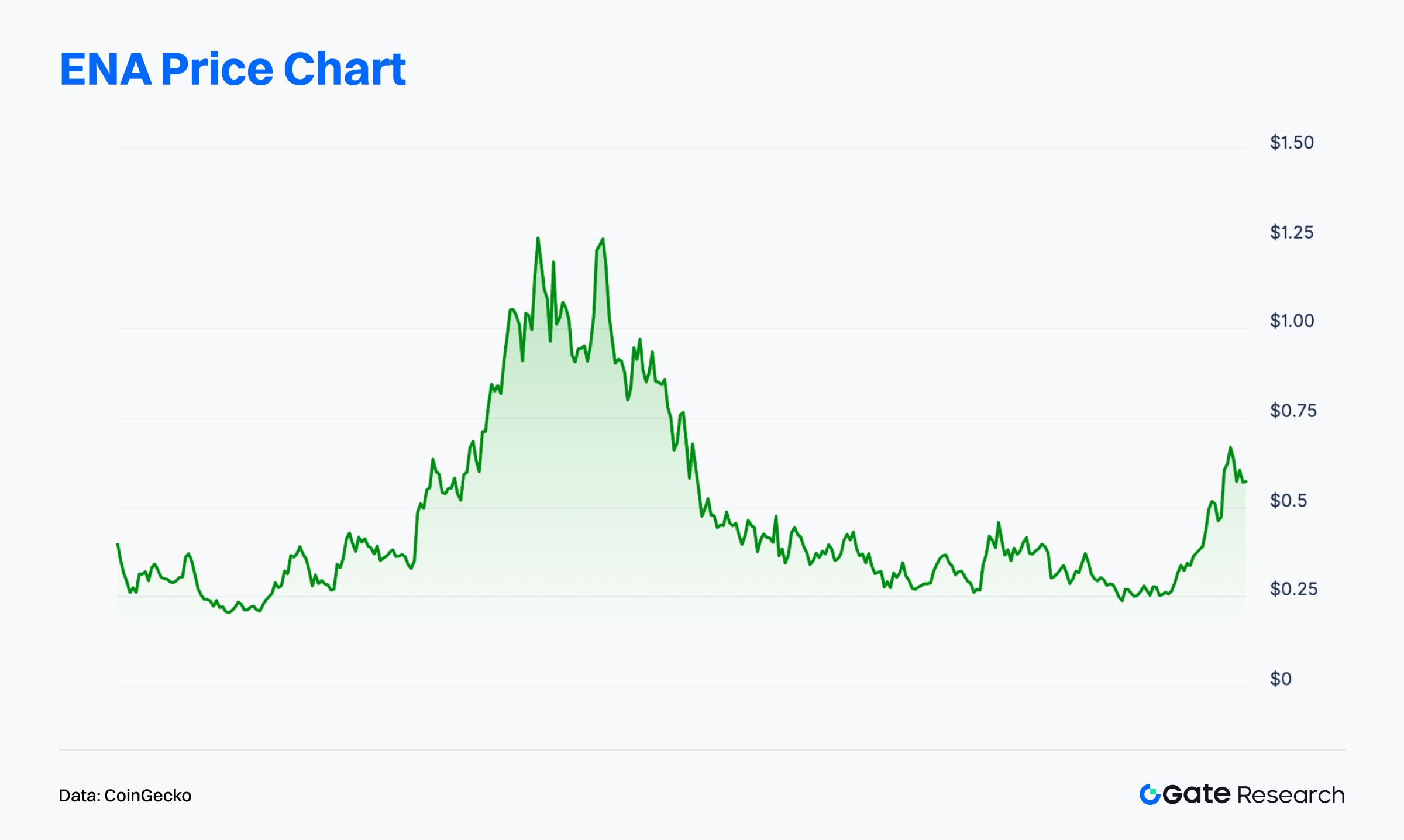

$ENA — ENA é o token nativo da Ethena, protocolo descentralizado de yield-dollar desenvolvido no Ethereum. A Ethena propõe-se criar uma alternativa às stablecoins tradicionais via USDe — activo sintético on-chain, colateralizado e hedgeado, conjugando derivados de exchanges e mecanismos de liquidação on-chain, independente do sistema bancário tradicional. O ENA serve para recompensas de staking, governação e incentivos ao ecossistema. Com crescimento do TVL e dos yields, a Ethena apresenta-se como inovadora de referência no segmento yield-based das stablecoins.

Desde finais de Junho, o ENA valorizou mais de 110%, alcançando um pico nos 0,69 USD, sendo dos melhores desempenhos recentes. A 24 de Julho, a Ethena estabeleceu parceria estratégica com a Anchorage Digital — o único banco cripto federal nos EUA. A Anchorage apoiará a emissão da stablecoin regulamentada USDtb nos EUA, sob o GENIUS Act, dando acesso regulado e seguro à exposição em USD para instituições.

A 27 de Julho, a Ethena Foundation divulgou que recomprou 83 milhões de ENA no mercado aberto via market makers terceiros, entre 22 e 25 desse mês.【15】Esta medida demonstra confiança de longo prazo da equipa no ENA e reforçou o suporte do preço a curto prazo.

Segundo a DefiLlama, a emissão do USDe disparou em Julho (mais de 8,2 mil milhões USD a 31 de Julho, +40% YTD). Cerca de 96,28% da circulação mantém-se no Ethereum, mas cadeias como TON e Mantle já atraem liquidez, sinalizando fase inicial de expansão cross-chain. A taxa de staking do USDe recuperou de mínimos anuais para 60%, ainda aquém dos máximos, mas mostrando renovada confiança dos utilizadores na estabilidade e nos mecanismos de yield.【16】

A 31 de Julho, o TVL da Ethena superou 8,4 mil milhões USD, colocando-a entre as maiores do segmento. O protocolo gera 609 milhões USD em receitas anualizadas e yields de 123 milhões USD, demonstrando sustentabilidade estrutural. Estes fundamentos explicam a força do ENA e o seu potencial de crescimento.

Um desbloqueio relevante está previsto para 2 de Agosto (40,63 milhões de ENA ou 0,64% da oferta), o que poderá gerar volatilidade de curto prazo. A reacção do mercado dependerá de novas recompras ou da gestão da liquidez por parte da equipa.【17】

Em análise, a Ethena destaca-se entre as stablecoins pelo seu mecanismo inovador, solidez financeira e expansão proactiva. O crescimento do USDe e do staking, aliado a recompras de ENA e a parcerias institucionais, valida a estratégia de captura de valor e sustentabilidade. Apesar da volatilidade esperada pelo desbloqueio, os fundamentos robustos e o reconhecimento do mercado sustentam a tendência positiva do ENA. O futuro dependerá da capacidade para expandir a presença cross-chain e optimizar os yields reais, o que determinará o potencial máximo do ENA.

Conclusão

Em Julho de 2025, os dados on-chain evidenciaram uma clara divergência estrutural entre ecossistemas de blockchain. O Ethereum atingiu um novo recorde de volume de transacções; embora não se destaque pela frequência, mantém o domínio nas receitas devido aos casos de uso de elevado valor, atraindo capital de forma consistente. Isto reforça o estatuto do Ethereum enquanto layer de liquidação soberano do universo cripto. Solana e Base, por sua vez, brilham pela frequência de interacções e estabilidade do ecossistema, liderando em volume transacional e utilizadores activos, mostrando fidelização e tração real. Cadeias emergentes como a WorldChain estão a construir rapidamente bases sólidas de capital e utilizadores por via de protocolos de identidade e mecanismos cross-chain, posicionando-se como candidatas à liderança na próxima vaga de blockchains públicas.

O Bitcoin emite sinais on-chain estruturalmente bullish. A capitalização realizada atingiu máximo histórico, revelando capacidade robusta de absorção de capital. Mesmo grandes distribuições recentes não desencadearam correcções sistémicas. Contudo, a concentração na realização de lucros e a redução da oferta de longo prazo poderão introduzir pressão vendedora temporária, abrindo espaço a uma fase de consolidação. Globalmente, o contexto on-chain permanece favorável ao optimismo, mas com aceleração das rotações sectoriais, a alocação precisa de capital e utilizadores será determinante para maximizar o desempenho no ciclo de mercado.

Entre os projectos destacados, LetsBonk.fun e Ethena afirmam-se como os protocolos mais relevantes: LetsBonk.fun, nova plataforma de lançamento de meme coins em Solana, suplantou a Pump.fun graças a tokens emblemáticos como USELESS e conquistou mais de 70% da quota de mercado. O market cap total chegou a 1 mil milhões USD e o modelo de partilha de receitas transparente reforçou a lealdade da comunidade. Já a Ethena cresceu de forma acelerada com a sua stablecoin remunerada USDe, elevando o TVL para 8,4 mil milhões USD e receitas anualizadas acima de 120 milhões. O token ENA valorizou mais de 110% desde Junho, alavancado por recompras e avanços regulatórios, confirmando a Ethena como um dos projectos mais promissores no sector das stablecoins.

Referências:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/protocol/world-chain

- Glassnode, https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?s=0&u=1753798907

- Glassnode, https://studio.glassnode.com/charts/dea4aa9d-b268-45d2-6c65-fbd1f8a5807c?s=1596032506&u=1753798906

- Glassnode, https://studio.glassnode.com/charts/ca4b13c0-8814-4083-4a1a-37fecbcc7693?s=0&u=1753798920

- Glassnode, https://studio.glassnode.com/charts/680b84b2-2796-43a0-7194-37d43f01bce9?s=1532874151&u=1753798951

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Dune, https://dune.com/oladee/lets-bonk

- HolderScan, https://holderscan.com/token/Dz9mQ9NzkBcCsuGPFJ3r1bS4wgqKMHBPiVuniW8Mbonk

- X, https://x.com/OnchainLens/status/1945007556067459425

- Letsbonk.fun, https://revenue.letsbonk.fun/

- X, https://x.com/EthenaFndtn/status/1949191161375273241

- Dune, https://dune.com/hashed_official/ethena

- Tokenomist, https://tokenomist.ai/ethena

Gate Research é uma plataforma líder de pesquisa em blockchain e criptomoedas, disponibilizando conteúdos aprofundados como análise técnica, perspectivas de mercado, estudos sectoriais, previsões de tendências e análise de políticas macroeconómicas.

Declaração de responsabilidade

O investimento em mercados de criptomoedas comporta riscos elevados. Recomenda-se que os utilizadores realizem a sua própria análise e compreendam totalmente a natureza dos activos e produtos antes de investir. A Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

Um Guia para o Departamento de Eficiência Governamental (DOGE)

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento

Como gerir os riscos no comércio de futuros cripto?

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal