O grande passo de Trump: US$ 9 trilhões em recursos de previdência estão prestes a ingressar no mercado de criptomoedas

Na noite passada, o Financial Times divulgou uma notícia de grande impacto: o presidente Trump está prestes a assinar uma ordem executiva que permitirá que planos 401(k) e outros fundos de aposentadoria invistam em criptomoedas, ouro, private equity e outros “ativos alternativos”.

Segundo três fontes próximas ao tema, a ordem instruirá reguladores federais a revisarem e, possivelmente, afrouxarem as atuais restrições a investimentos dos fundos de aposentadoria. Com isso, será aberto caminho para os ativos digitais entrarem no mercado de aposentadoria dos EUA, atualmente avaliado em US$ 8,7 trilhões.

Esse avanço foi antecipado por sinais regulatórios anteriores. Em 28 de maio, o Departamento do Trabalho dos EUA revogou uma diretriz vigente desde a gestão Biden que recomendava “precaução extrema” quanto aos criptoativos, rotulando-a como “excesso regulatório”. Em 2022, o deputado republicano Peter Meijer propôs o Retirement Savings Modernization Act, visando incorporar ativos digitais ao arcabouço da ERISA (Employee Retirement Income Security Act) de 1974. Embora o projeto não tenha avançado, ele pavimentou o terreno para a mudança atual.

Ambições Digitais de Trump

O objetivo central desta ordem executiva é romper o foco tradicional em ações e títulos nos planos 401(k), ampliando a flexibilidade na composição do portfólio desses fundos.

A ordem determinará que os reguladores federais em Washington revisem a fundo e trabalhem para eliminar barreiras que hoje impedem a inclusão de ativos alternativos — especialmente digitais, metais preciosos e fundos de private equity, crédito privado e infraestrutura — nos planos 401(k) administrados profissionalmente.

A Casa Branca declarou ao Financial Times: “O presidente Trump está comprometido em restaurar a prosperidade dos americanos comuns e garantir seu futuro financeiro. No entanto, nenhuma decisão deve ser considerada política oficial até ser oficialmente anunciada pelo próprio presidente”. Ainda assim, o governo Trump sinaliza de forma inequívoca a intenção de consolidar as criptomoedas no mainstream.

Essa medida faz parte de uma política mais abrangente de apoio às criptomoedas por parte de Trump. Desde promessas de campanha para reverter o que ele definiu como regulação excessivamente rígida das moedas digitais, passando pela Trump Media & Technology Group — seu grupo empresarial — que investiu mais de US$ 2 bilhões em Bitcoin e outros ativos digitais, até o lançamento de stablecoin e tokens próprios, Trump tornou-se figura central no universo dos ativos digitais. Segundo informações apresentadas, seu portfólio pessoal em cripto já supera US$ 51 milhões.

Sua administração tomou atitudes concretas: em maio, o Departamento do Trabalho revogou a política da gestão Biden que desestimulava gestores de planos 401(k) a ofertarem cripto como opção, criando o cenário para esta nova ordem executiva.

Destravando o Mercado Previdenciário dos EUA: Implicações Ampliadas

Para compreender o potencial impacto dessa política, é essencial conhecer a dimensão e estrutura do mercado de aposentadoria americano. Como um dos maiores sistemas de previdência do mundo, os EUA concentram cerca de US$ 9 trilhões em ativos previdenciários.

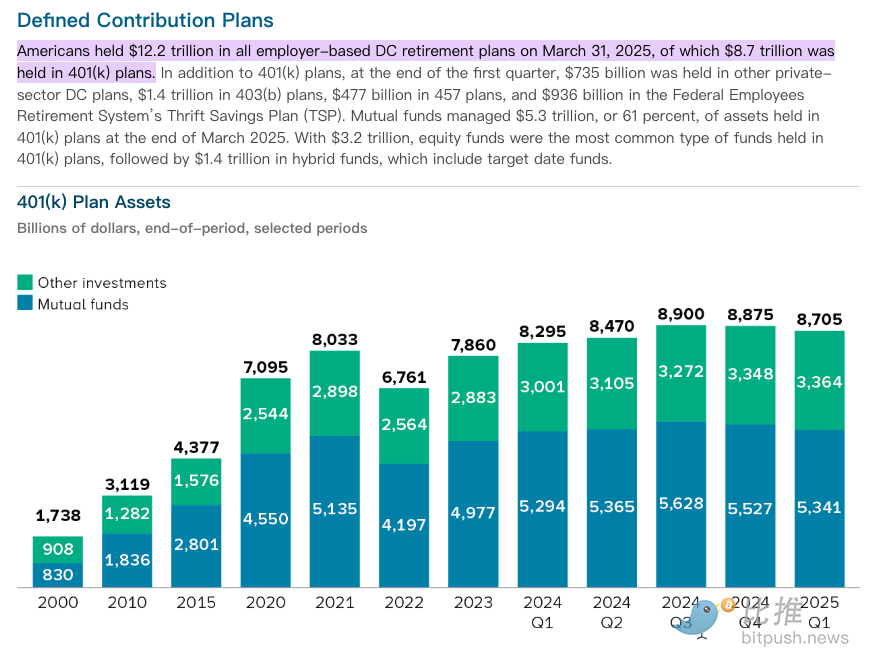

De acordo com dados públicos, até 31 de março de 2025, planos de aposentadoria patrocinados por empregadores e do tipo contribuição definida somavam US$ 12,2 trilhões em ativos. Desse total, planos 401(k) representavam US$ 8,7 trilhões.

Esse gigantesco volume é resultado da contribuição de dezenas de milhões de trabalhadores americanos. O 401(k), por ser um plano vinculado ao empregador, descontado diretamente do salário, com incentivos fiscais e contrapartida, é o principal mecanismo de poupança de longo prazo das famílias americanas.

Historicamente, a maior parte destes ativos foi direcionada para valores mobiliários de acesso público. Ao fim de março de 2025, US$ 5,3 trilhões — 61% de todo o patrimônio dos 401(k) — estavam sob gestão de fundos mútuos. Os fundos de ações lideram, com US$ 3,2 trilhões, seguidos pelos fundos híbridos (incluindo Target-Date Funds), com US$ 1,4 trilhão. Esse perfil focado em renda variável cria espaço para o avanço das alternativas defendidas por Trump.

As IRAs (Contas Individuais de Aposentadoria) conferem ainda mais autonomia ao poupador individual. Esse conjunto de poupança acumulado por pessoas comuns representa capital de longo prazo para o crescimento e a estabilidade dos mercados americanos.

Em paralelo, EUA e China buscam estruturar sistemas previdenciários em múltiplos níveis. Na China, a “anuidade empresarial/ocupacional” se assemelha ao 401(k) americano, enquanto a “previdência individual” é semelhante à IRA dos EUA. A decisão americana de permitir investimentos alternativos nos fundos de aposentadoria pode servir de referência para a estratégia de gestão de patrimônio em massa em nível mundial.

Potências do Private Equity e a Disputa pelos Trilhões

Para além das criptomoedas, esta ordem executiva representa uma oportunidade de múltiplos trilhões de dólares para gigantes globais do private equity, como Blackstone, Apollo e BlackRock. Essas empresas esperam ampliar exponencialmente sua atuação investindo as poupanças previdenciárias dos americanos. A ordem exigirá que o Departamento do Trabalho avalie normas de “porto seguro” para administradoras de planos, reduzindo o risco jurídico para quem oferecer investimentos privados — que têm taxas mais altas, menor liquidez e transparência inferior às ações negociadas em bolsa.

Os grupos de private equity estimam atrair centenas de bilhões de dólares em novos ativos ao ingressar no segmento 401(k).

Para capitalizar esse movimento, atuam em parcerias estratégicas: a Blackstone uniu-se à Vanguard, enquanto Apollo, Partners Group e outros ofertam serviços a grandes patrocinadores de planos, como Empower. A BlackRock fechou colaboração com a Great Gray Trust, administradora terceirizada de planos de aposentadoria.

Mesmo com a política federal em formulação, alguns estados avançam com projetos-pilotos próprios. O Bitpush noticiou que legisladores da Carolina do Norte sugeriram permitir que fundos de aposentadoria alocassem até 5% em cripto. Sistemas previdenciários de Michigan e Wisconsin já investiram em ETFs spot de Bitcoin e Ethereum, servindo de referência para políticas federais.

Turbulências Persistentes

No campo legislativo, a Câmara dos EUA aprovou na quinta-feira três grandes projetos para o setor cripto: o CLARITY Act, o GENIUS Act e o Anti-CBDC Surveillance State Act. O CLARITY Act e o Anti-CBDC Surveillance State Act seguem para o Senado, enquanto o GENIUS Act pode ser assinado pelo presidente Trump já na sexta-feira. Isso representa passo significativo rumo a um ambiente jurídico mais claro para o desenvolvimento do setor cripto.

Apesar disso, persistem desafios. O cofundador da Palisade, Manten Dave, alertou que, sem um marco regulatório claro e consistente nos EUA, empresas podem direcionar capital e inovação para jurisdições com regras mais estáveis. Investir recursos previdenciários em ativos privados menos líquidos envolve riscos, como taxas elevadas, maior alavancagem e menor transparência — fatores que exigem análise criteriosa de reguladores e investidores.

À medida que a ordem executiva de Trump disputa o mercado previdenciário americano — de US$ 9 trilhões —, essa experiência pode redefinir o conceito de poupança para aposentadoria. Poderá permitir que americanos comuns partilhem dos benefícios da era digital ou exponha fundos a riscos inéditos. O desfecho dependerá do equilíbrio entre inovação e proteção ao investidor adotado pelos reguladores.

Avisos:

- Este artigo foi republicado do BitpushNews (link). Os direitos autorais pertencem ao autor original, BitpushNews. Em caso de dúvidas sobre a republicação, entre em contato com a equipe Gate Learn para obter assistência.

- Aviso: As opiniões e considerações expressas neste artigo são de responsabilidade do autor e não constituem recomendação de investimento.

- As traduções para outros idiomas foram realizadas pela equipe Gate Learn e não podem ser copiadas, distribuídas ou reproduzidas sem a devida atribuição ao Gate.

Artigos relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Coti? Tudo o que você precisa saber sobre o COTI

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025