A ascensão do blockchain "faça você mesmo"

Você já percebeu como tudo começa de forma inocente? Você compra algumas lâmpadas inteligentes Philips Hue, afinal, dizem que são as melhores. O app é moderno, as cores são fantásticas e você se sente sofisticado ao controlar a iluminação pelo celular, como se fosse um mago da tecnologia.

Depois, você resolve que o termostato também precisa ser inteligente. Mas o Nest tem a melhor inteligência artificial, então você adquire esse. São aplicativos diferentes, contas diferentes, mas tudo bem, é só mais uma coisa.

De repente, sua casa vira um caos digital. Sua campainha Ring não conversa com as caixas de som Alexa, que não conseguem controlar a porta da garagem Apple HomeKit, que tampouco se comunica com o hub Samsung SmartThings. Você precisa de quatro aplicativos diferentes para acender as luzes, ajustar a temperatura e trancar a porta de entrada. Todas as empresas prometeram a “experiência perfeita de casa inteligente”, mas, no fim, sua casa ficou até mais confusa, só que com mais apps.

Será que Circle e Stripe estão prestes a fazer o mesmo com o universo cripto?

Seu Atalho para o Inner Circle do Cripto

Introduction.com é uma rede privada, altamente confiável, desenvolvida para os nomes mais respeitados em GTM, BD e liderança nos setores de cripto, tecnologia e finanças.

Nela, membros acessam um ecossistema selecionado onde colaboração, negociação e crescimento acontecem naturalmente.

Corte o ruído. Reduza as fricções. Desbloqueie o verdadeiro valor das conexões executivas.

Agora aceitando novas inscrições.

Em agosto de 2025, duas grandes notícias movimentaram o mercado.

Primeiro, veio a público que o Stripe, gigante dos pagamentos avaliado em 50 bilhões $, constrói o Tempo: uma blockchain “de alto desempenho e focada em pagamentos”, em parceria com a gestora de venture capital cripto Paradigm. No dia seguinte, a Circle, responsável pelo USDC — stablecoin de 67 bilhões $ — revelou planos para o Arc, sua própria blockchain Layer 1, desenvolvida especialmente para pagamentos com stablecoins, câmbio e mercados de capitais.

Por dentro do Arc, da Circle: a Circle projetou o Arc especialmente para seu USDC. A maioria das blockchains exige pagamentos de taxas em seus tokens nativos — ETH na Ethereum, SOL na Solana. No Arc, as taxas são pagas diretamente em USDC. Não é preciso manter tokens voláteis só para utilizar a rede.

Ela possui um mecanismo de câmbio (FX) integrado. Em vez de recorrer a serviços externos ou DEXs para conversão de moedas, o Arc faz isso nativamente, no próprio protocolo. Você envia USDC, o destinatário recebe EURC (Euro Coin), e a conversão ocorre automaticamente, sem intermediários nem taxas extras.

Depois vêm os controles de privacidade. Na maioria das blockchains públicas (Ethereum, Bitcoin, Solana), tudo é exposto: endereços, valores, horários. Moedas dedicadas à privacidade, como Monero, escondem tudo por padrão. O Arc oferece privacidade seletiva: instituições podem ocultar valores das transações, mantendo endereços públicos, e ainda contar com funcionalidades nativas de compliance regulatório. É feito para empresas que buscam privacidade competitiva sem anonimato total.

Por dentro do Tempo, do Stripe: o diferencial do Stripe é a abstração da experiência do usuário. Outras soluções de pagamento cripto ainda soam complicadas — conectar wallet, assinar transação, esperar confirmação. O Tempo foi desenhado para que pagamentos via blockchain pareçam idênticos aos pagamentos com cartão de crédito para o cliente.

Ser compatível com Ethereum permite acesso ao ecossistema DeFi e ao arsenal de ferramentas de desenvolvedor já existentes, mas a vantagem é a integração ao universo de lojistas do Stripe. Milhões de empresas já usam Stripe e podem, potencialmente, adicionar pagamentos cripto sem mudar o fluxo de checkout nem aprender novos sistemas.

O principal é que o Stripe já mantém relações com bancos e reguladores capazes de resolver um grande problema.  A maior parte das soluções de pagamentos cripto encontra dificuldades no “last mile”, a movimentação de recursos do blockchain para contas bancárias convencionais. O Stripe já tem essas parcerias bancárias que outras empresas do setor levam anos para fechar.

A maior parte das soluções de pagamentos cripto encontra dificuldades no “last mile”, a movimentação de recursos do blockchain para contas bancárias convencionais. O Stripe já tem essas parcerias bancárias que outras empresas do setor levam anos para fechar.

Por Que Meu Cérebro Dói

De volta à minha casa fragmentada digitalmente — é aí que as perguntas começam a se multiplicar como os alertas dos meus apps de automação doméstica.

O primeiro ponto que me incomoda: onde está, de fato, a demanda para essas blockchains especializadas?

Circle e Stripe falam bastante sobre pagamentos com stablecoins e funcionalidades corporativas, mas a movimentação real das stablecoins acontece no DeFi. Pessoas usam USDC para comprar outros criptoativos, participar de protocolos de empréstimos, negociar em DEXs e interagir com o vasto ecossistema de apps financeiros. Tudo isso existe, majoritariamente, sobre o Ethereum.

Eu diria que é como desenvolver o termostato inteligente mais avançado do mundo… que só funciona em casas sem nenhum outro dispositivo inteligente.

Talvez o termostato seja tecnicamente superior, mas isola você do ecossistema em que as pessoas realmente desejam as funcionalidades de casa conectada.

Segunda questão: Por que reinventar a roda?

Tudo que Circle e Stripe dizem querer — transações mais rápidas, taxas menores, recursos customizados, branding corporativo — já é possível nas soluções Layer 2 do Ethereum. Você mantém a segurança da base Ethereum, acesso ao maior ecossistema DeFi e pode customizar a rede como quiser.

Algumas blockchains Layer 1 já entenderam isso. Celo, lançada como blockchain própria voltada a pagamentos móveis, anunciou que se tornaria uma Layer 2 do Ethereum. Ao fazer as contas, integrar-se ao ecossistema Ethereum fez muito mais sentido do que criar tração do zero.

Quanto mais blockchains, mais pontes precisamos para conectá-las. Pontes são as áreas mais vulneráveis… Elas transferem ativos entre redes diferentes — basicamente, contratos inteligentes complexos que trancam seus tokens em uma e cunham equivalentes em outra. Porém, pontes são frequentemente hackeadas. Sério, basta lembrar do caso Ronin. Não é apenas o incômodo de alternar do app Philips Hue para o Nest — estamos falando de risco real de prejuízo financeiro se algo der errado na ponte.

UX ruim. No meu lar inteligente, o pior é abrir outro app para apagar a luz da varanda. Mas em blockchains corporativas, o usuário pode precisar de diferentes wallets, tokens de gás distintos, interfaces e configurações de segurança para cada rede. A maioria já tem dificuldade para cuidar de uma única wallet. Imagine explicar por que ela precisa de uma wallet para pagamentos Stripe e outra para transferências Circle.

O mais intrigante: o tal efeito de rede simplesmente não existe.

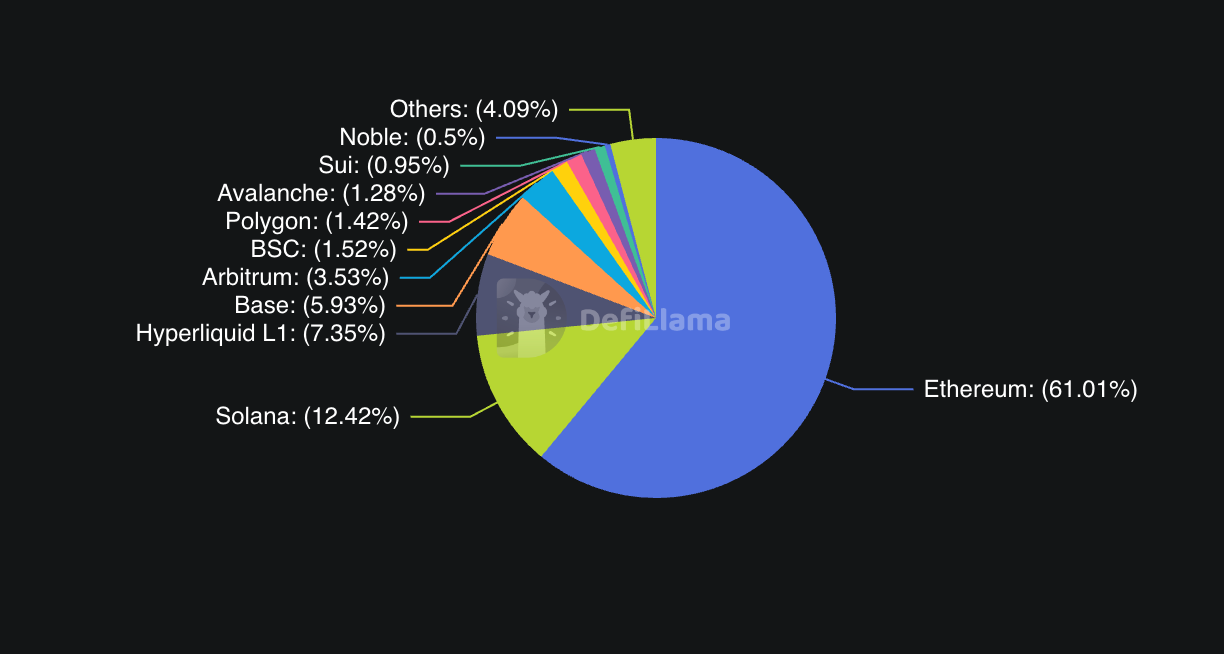

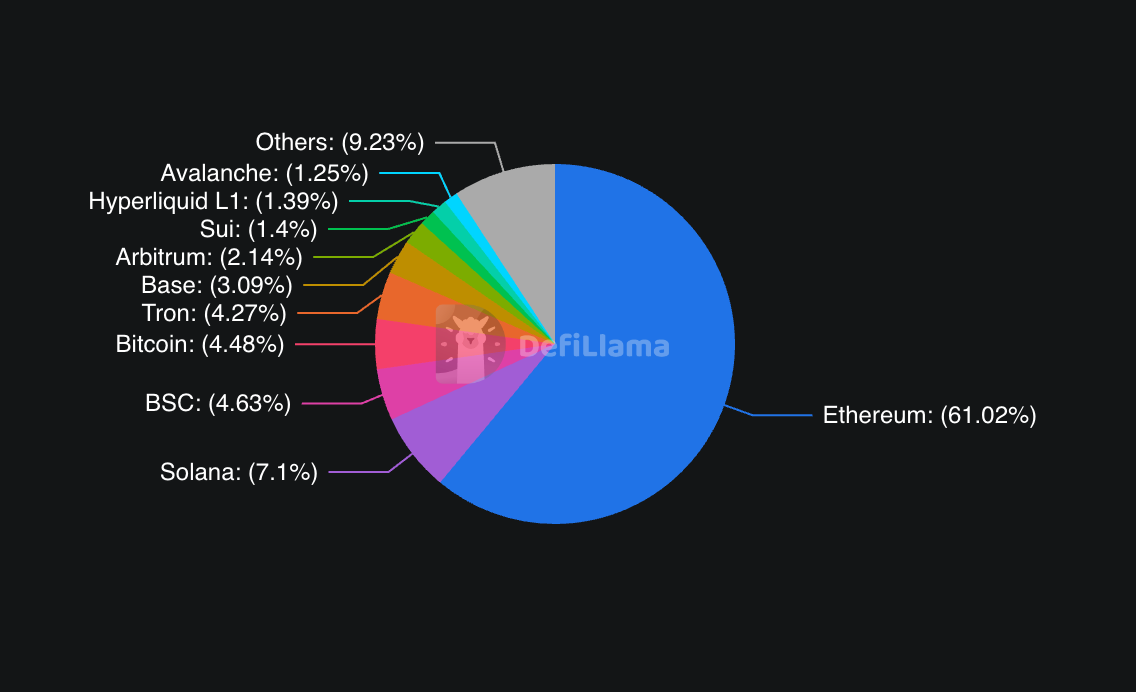

O valor de uma rede de pagamentos cresce exponencialmente conforme aumenta o número de usuários e aplicativos. O Ethereum tem o maior número de desenvolvedores, mais aplicações e mais liquidez. Em meados de 2025, o Ethereum mantém 96 bilhões $ em TVL, representando cerca de 60-65% de toda a atividade DeFi. Solana, vista como alternativa de alta performance, tem 11 bilhões $ em TVL. Outras grandes redes, como BNB Smart Chain (7,35 B$), Tron (6,78 B$) e Arbitrum (3,39 B$), completam o quadro.

Essas blockchains corporativas decidiram abrir mão desse efeito de rede para construir algo isolado, torcendo para que usuários apareçam automaticamente.

Você montaria a loja perfeita numa ilha deserta? Países como os Emirados Árabes Unidos ergueram cidades como Dubai e pessoas realmente migraram para lá, mas por necessidade física, não opção.

Por fim, a questão concorrencial, que ninguém gosta de discutir abertamente. Essas empresas estão mesmo buscando infraestrutura melhor ou só não querem dividir a base com concorrentes? Na bagunça da minha smart home, cada empresa tinha justificativas técnicas, mas, no fundo, o principal era evitar depender da plataforma de terceiros ou pagar taxas a um concorrente.

Talvez seja esse o real motivo. Circle não quer arcar com taxas Ethereum, Stripe quer total controle da infraestrutura. Faz sentido. Mas vamos ser claros: não é questão de inovação ou experiência do usuário — é sobre controle e economia.

O Rei Não Se Mostra Preocupado

O Ethereum segue praticamente intocado por esse êxodo corporativo. A rede processa mais de um milhão de transações ao dia, domina o DeFi e, recentemente, viu grandes fluxos institucionais via ETF. Em determinado dia de agosto, 1 bilhão $ líquidos entraram nos ETFs de Ethereum — mais do que todo o volume dos ETFs de Bitcoin na semana anterior.

O posicionamento da comunidade Ethereum diante dessas blockchains corporativas é curioso. Alguns enxergam validação: afinal, tanto Arc quanto Tempo estão sendo desenvolvidos como chains compatíveis com EVM, adotando padrões de desenvolvimento Ethereum.

Existe, contudo, uma ameaça sutil: cada transação USDC processada no Arc, em vez do Ethereum, é receita de taxas que deixa de chegar aos validadores do Ethereum. Cada pagamento Stripe no Tempo, fora de uma Layer 2 Ethereum, é atividade que não fortalece o efeito de rede do Ethereum.

A Solana já sente essa competição de forma ainda mais direta. A rede se posiciona como alternativa de performance para pagamentos e aplicações de consumo. Quando gigantes de pagamentos optam por blockchains próprias, ao invés de Solana, comprometem o discurso de que “tudo cabe num computador rápido”.

O Cemitério das Blockchains Corporativas

A história não costuma ser generosa com empresas que implementam suas próprias blockchains. Como dito, a Celo fez esse movimento em 2023.

Lembra do Libra, do Facebook? O projeto, ambicioso, queria ser uma moeda digital global, depois virou Diem e acabou vendido após pressão regulatória. Com regras mais claras — inclusive o GENIUS Act detalhando a atuação de emissores de stablecoins — talvez tivesse funcionado.

O caso JPMorgan é o alerta mais pertinente. O banco gastou anos (e muito dinheiro) desenvolvendo JPM Coin, Quorum e outros projetos. Apesar de recursos quase ilimitados, relações privilegiadas com reguladores e enorme base de clientes, essas iniciativas nunca decolaram fora das operações do próprio banco. O JPM Coin movimenta bilhões, mas só entre clientes institucionais do JP.

Mesmo tentativas de outras gigantes de pagamentos não animam. O PayPal lançou sua stablecoin (PYUSD) em 2023, a primeira grande fintech dos EUA no segmento. Em vez de criar infraestrutura própria, optou por lançar na Ethereum. E o resultado? PYUSD mantém market cap de 1,102 bilhão $ — modesto perante os 67 bilhões $ do USDC — e segue restrito ao ecossistema PayPal.

Logo, surge a dúvida: se nem uma gigante como PayPal, com presença global e expertise em pagamentos, conseguiu grande impacto com uma stablecoin, por que Circle e Stripe acham que blockchains completas terão êxito?

O padrão mostra que criar uma blockchain bem-sucedida vai além de capacidade técnica e dinheiro. É preciso gerar efeito de rede, engajamento real de desenvolvedores e adoção orgânica — atributos difíceis de construir, mesmo para grandes corporações.

Desta vez será diferente?

Há razões concretas para acreditar que Circle e Stripe podem triunfar onde outros fracassaram.

Em primeiro lugar, o cenário regulatório evoluiu bastante. O GENIUS Act, aprovado nos EUA, deu clareza jurídica aos emissores de stablecoins — acabou aquela incerteza que travava projetos corporativos. Agora, quando a Circle lançar o Arc, atua como empresa listada na bolsa e dentro das regras estabelecidas.

Segundo, ambas já têm o que faltava ao JPMorgan: imensa base de clientes que não são essencialmente cripto-nativos. O Stripe processa mais de 1 trilhão $ por ano para milhões de lojistas mundo afora e vinha fortalecendo seu stack cripto, adquirindo a Bridge (infraestrutura de stablecoins) por 1,1 bilhão $ e a Privy (tecnologia de wallet cripto) para compor uma oferta de pagamentos de ponta a ponta. Já o USDC da Circle está integrado a centenas de apps e exchanges. Não criam blockchains esperando audiência — constroem infraestrutura para usuários que já têm, com ampla capacidade de integração.

Matt Huang, da Paradigm, define a abordagem Stripe como sendo aquela em que o blockchain “desaparece” para o usuário. Imagine pagar online, com liquidação instantânea, taxas mais baixas, recursos programáveis — tudo com uma integração idêntica ao checkout clássico Stripe. Nada de pedir instalação de MetaMask e gerenciamento de seed phrase: é UX Web2 sobre infraestrutura Web3. O usuário nem percebe nada “cripto”.

Terceiro, a tecnologia amadureceu. Em 2017-2018, quando o JPMorgan experimentava blockchain, a infraestrutura era primitiva. Hoje, uma blockchain institucional de alta performance é difícil, mas viável. A Circle comprou a equipe responsável pelo mecanismo Malachite (finalidade subsegundos), o que garante robustez. E a parceria Stripe-Paradigm une expertise cripto à experiência em pagamentos.

Os custos mudaram drasticamente. Em 2017, criar uma blockchain custava 1 a 5 milhões $ e levava de 1 a 2 anos, ou mais. Em 2025, um aplicativo blockchain funcional custa em média de 40.000 a 200.000 $ e leva de 3 a 6 meses, graças a ferramentas, engines de consenso e plataformas blockchain-as-a-service. Lançamentos modernos podem sair até 43% mais baratos que aplicativos centralizados, devido à eficiência e escala.

Empresas de pagamentos perceberam que era mais vantajoso construir do que pagar taxas recorrentes: em vez de repassar taxas à Circle pelo uso do USDC ou à Ethereum, Stripe e outras podem construir seu stack por uma fração do custo de terceiros ao longo do tempo.

O dilema agora é “construir versus comprar” e o preço da construção caiu para centenas de milhares.

A Pergunta da Convivência

Para onde isso aponta? Teremos um ecossistema fragmentado, com cada gigante operando sua própria blockchain, ou o mercado caminha para consolidação e interoperabilidade?

Os indícios sugerem uma convivência pragmática, e não guerra pelo domínio total. Circle deixa claro que o Arc irá complementar — não substituir — sua estratégia multichain. USDC seguirá em Ethereum, Solana e diversas redes. O Arc é uma alternativa para quem exige privacidade institucional, liquidação garantida ou Forex nativo.

O Stripe caminha no mesmo sentido. O Tempo não visa substituir totalmente as trilhas de pagamentos existentes, mas oferecer alternativa para situações em que recursos blockchain apresentam vantagens reais — pagamentos internacionais, dinheiro programável, liquidação direta para comerciantes.

A experiência do usuário será o fator determinante para que essa fragmentação se torne característica positiva ou negativa. Se tecnologias de “abstração de blockchain” realmente amadurecerem, clientes poderão transitar por diferentes blockchains sem perceber qual está sendo utilizada. O app de pagamentos pode decidir automaticamente a rota mais rápida e barata.

Minha aposta (com um toque de otimismo): veremos os dois cenários ao mesmo tempo, em segmentos de mercado distintos.

No setor institucional e corporativo, diferentes blockchains especializadas poderão prosperar. Uma multinacional movimentando 100 milhões $ entre subsidiárias valoriza compliance, garantias de liquidação, integração ao sistema financeiro tradicional. Não faz diferença a volatilidade do gás, NFT ou DeFi de ponta. Uma chain que permita off-ramp direto para bancos, reporting regulatório embutido ou liquidação garantida será mais buscada que infraestruturas generalistas do Ethereum.

O Arc pode realmente entregar mais para esses usuários que o Ethereum.

Taxas estáveis, liquidação instantânea e compliance nativo podem ser mais relevantes ao CFO do que acesso ao DeFi mais moderno.

Para usuários finais e desenvolvedores independentes, efeitos de rede continuam essenciais. A blockchain com mais apps, liquidez e engajamento de devs seguirá atraindo mais, ainda hoje o Ethereum — que as chains corporativas não parecem prontas para desafiar.

O imprevisível é se essas blockchains empresariais vão permanecer restritas ao mundo institucional. Se o Stripe baratear e acelerar pagamentos para lojista e o cliente nem perceber que usa blockchain, pode sim romper essa barreira.

Mas é isso que infraestrutura faz: a melhor é invisível. Você liga a luz, não pensa em geração ou linhas de transmissão. Se esses experimentos em blockchain forem bem-sucedidos, é porque a tecnologia some aos olhos do usuário.

Se isso vai acontecer, só o tempo dirá. Por enquanto, estamos na fase inicial, com todos tentando garantir seu espaço na infraestrutura financeira do futuro.

Esse foi o nosso deep dive de hoje. Amanhã tem mais.

Até lá… se cuide.

Aviso Legal:

- Este artigo foi reproduzido de [TOKEN DISPATCH]. Todos os direitos autorais pertencem ao autor original [Thejaswini M A*]. Caso haja objeção à reprodução, entre em contato com a equipe do Gate Learn para solução rápida.

- Aviso de responsabilidade: As opiniões e visões apresentadas neste artigo pertencem exclusivamente ao autor, não configurando recomendação de investimento.

- A tradução para outros idiomas é de responsabilidade da equipe Gate Learn. Salvo menção contrária, copiar, distribuir ou plagiar o conteúdo traduzido é proibido.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Coti? Tudo o que você precisa saber sobre o COTI