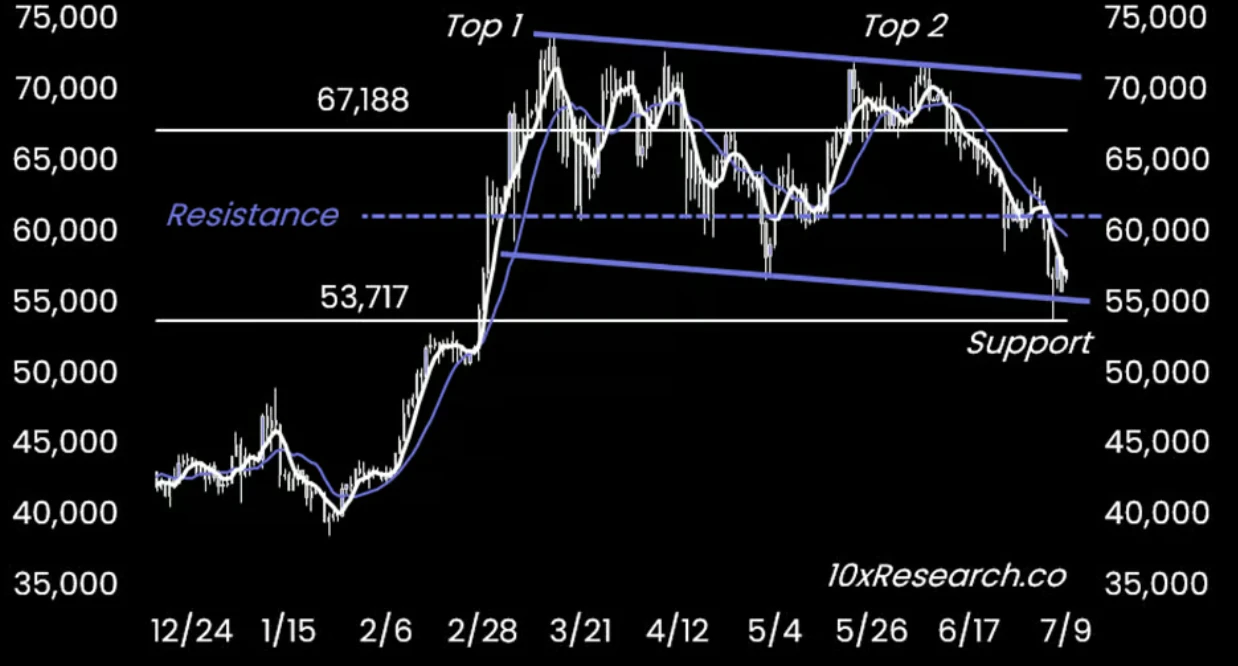

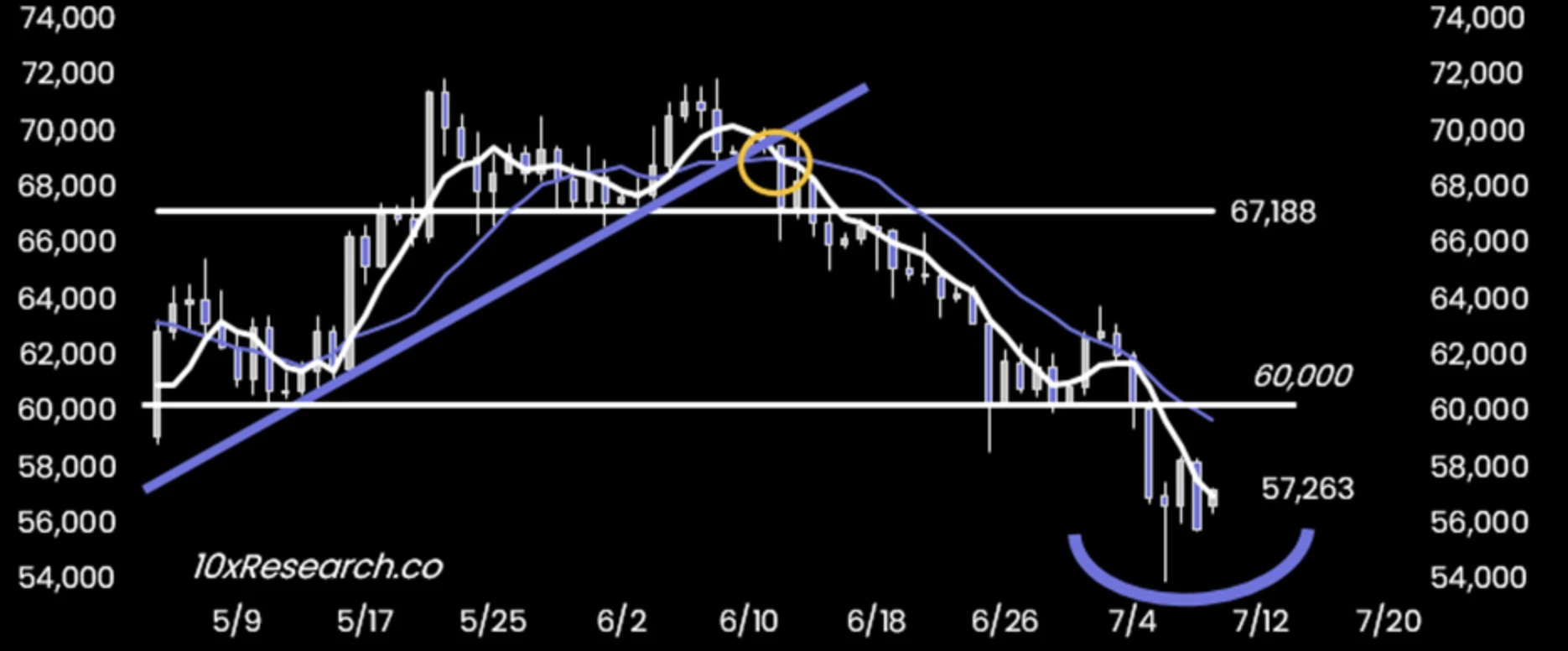

*オリジナル:10xリサーチ**コンピレーション:Odaily Daily(**@OdailyChina**)**翻訳者:東 (**@azuma.eth**)*6つのETHファンド現物ETFの発行者が更新されたS-1フォームを提出しました。これは、米国証券取引委員会(SEC)がいつでもETHファンド現物ETFの発行を最終的に承認する可能性があることを意味します。同時に、**暗号資産は今週反転状態にあるようです**。先週の報告書でこの反転を予測しましたが、その理由は市場が米国が予想を下回るCPIデータを発表することを予想しているからです。売られ過ぎの指標は、市場が小さな上昇の可能性を期待していることを示しており、これは短期的な反転があることを意味します。 **現時点では、3つの反転指標のうち2つが強気のシグナルを示しており、RSI(相対力指数)は38%で取引されているため、ビットコインの価格が60,000ドルから62,000ドルの価格帯でレジスタンスに出会うまで、弱気派も様子を見る必要があるかもしれません。 **テクニカル分析の観点から、55000から56000ドルの価格帯がサポートポジションを形成しています。**ただし、中期の技術的な形態が悪化していることを考慮すると、これは短期の反転に過ぎず、長くは続かないと予測されています。**特に注意すべきは、最近BTCがアジアの取引時間に下落し、欧米の取引時間には比較的良好なトレンドが続いていることです。過去30日間でBTCの価格が20%下落しましたが、5月20日以降、ETH現物ETFの承認期待が上昇したことから、BTC先物取引者の保有姿勢は相対的に強気を維持しています。この時点から、BTCの未決済契約量は260,000BTCから一時的に305,000BTCに上昇し、現在277,000BTCですが、BTCの価格は同時期に66000米ドルから57000米ドルに下落しました。ETHも同様で、取引価格は基本的に3068米ドル前後で維持されていますが、未決済契約保有量は260万ETHから310万ETHに増加しました。5月24日から、Grayscale ETH Trust Fundの純資産価値(NAV)のディスカウント率が大幅に縮小し、-1.5%にまで縮小しました。これは2022年12月のピーク(-60%)から大幅に減少したものであり、これは主にETH Trust Fundの現物ETFが承認される見込みであるためです。Grayscale ETH Trust Fundの総資産管理額は約90億ドルで、このETNからETFへの移行は投資家が自分の株式を自由に償還できることを意味します。ETH現物ETFが取引を開始すると、グレイスケールの償還は大きな売り圧力を引き起こす可能性があります。これは2024年1月のグレイスケールBTCトラスト(GBTC)と似た状況です。BTC現物ETFの取引開始以来、GBTCの運用資産は47%減少しました。したがって、グレイスケールからの資金の流出は他の5つのETF発行会社からの資金の流入を相殺する可能性があります。したがって、現在のETHの価格はまだSECの発表と同様ですが、S-1が承認された場合には、潜在的な「有利な情報出尽」の市場が発生する可能性があります。ETHに関しては、先物市場の未決済ポジション契約はETHへの強気な態度を示しており、潜在的なグレースケールの流出は市場の動向に再び影響を及ぼす可能性があります。BTCの上にも同様のパターンが存在し、**つまり、CPIデータが公表される前に、現物ETFへの資金流入が先行していた。**先週BTC ETFが1.43億ドルの純流入を記録した後、月曜日のETFの純流入額は2.95億ドルに達しました。これは5月と6月のCPIデータが公表された時に観測された連続20日間で合計40億ドルの純流入と一致していますが、注意すべきは6月のCPIデータが公表された後、BTC ETFが12億ドルの純流出を記録したことです。市場では、7月11日に発表される消費者物価指数(CPI)が3.1%に低下すると予想しており、これはPIMCOの想定と市場の予想と一致しています。 コアCPIが前月比で0.2%下落しても、BTCの値動きに影響を与えると予想されます。 しかし、ドイツ政府、Mt.Gox、そして今後のBitgoからの潜在的な売り圧力も無視できません。「FTX債権者が約160億ドルの賠償金を受ける可能性」というニュースは最近市場で広くフォローされています。しかし、実際にはFTXの多くの債権は専門の破産債権処理機関によって買収されており、これらの機関は債権の回収期待とアービトラージの余地にのみフォローし、受け取ったドルを再び暗号資産市場に投資する可能性はほとんどありません。市場に戻る資金の規模は32億ドルから50億ドルの間になると予想されます。また、2022年11月のFTX清算時のBTC価格は約16800ドルでしたが、現在は57000ドルです。現在のプルバックはFTXの債権者にとって魅力的な割引ではありません。FTXの顧客の破産清算案への投票期限は8月16日であり、関連する公聴会は10月7日に行われ、その際にDorsey裁判官はその案を承認するかどうかを検討する予定です。重要なのは、**最終的な償還時には、海外債権者が最大30%の税金を支払う可能性があることです。**総じて、**我々はBTCが次に反転し、約60000ドルまで戻り、その後再び50000ドル前後の低水準に下落する可能性が非常に高いと予想しています**。その後、市場は比較的複雑な取引環境に入るでしょう。その時、私たちは市場が心理的なレベルでドイツ政府やMt.Goxからの売り圧力を徐々に消化し、これによって将来の一連の強気イベントの道を再び平坦にすると予想しています。例えば、FTXの補償期待値の変化や、間もなく迫るアメリカの選挙がBTCに与える潜在的な影響などです。

10x Researchがまた指示を出しました:今回は6万を先に見て、次に5万を見ます

オリジナル:10xリサーチ

コンピレーション:Odaily Daily(@OdailyChina)

翻訳者:東 (@azuma.eth)

6つのETHファンド現物ETFの発行者が更新されたS-1フォームを提出しました。これは、米国証券取引委員会(SEC)がいつでもETHファンド現物ETFの発行を最終的に承認する可能性があることを意味します。同時に、暗号資産は今週反転状態にあるようです。先週の報告書でこの反転を予測しましたが、その理由は市場が米国が予想を下回るCPIデータを発表することを予想しているからです。

売られ過ぎの指標は、市場が小さな上昇の可能性を期待していることを示しており、これは短期的な反転があることを意味します。 **現時点では、3つの反転指標のうち2つが強気のシグナルを示しており、RSI(相対力指数)は38%で取引されているため、ビットコインの価格が60,000ドルから62,000ドルの価格帯でレジスタンスに出会うまで、弱気派も様子を見る必要があるかもしれません。 **

テクニカル分析の観点から、55000から56000ドルの価格帯がサポートポジションを形成しています。**ただし、中期の技術的な形態が悪化していることを考慮すると、これは短期の反転に過ぎず、長くは続かないと予測されています。**特に注意すべきは、最近BTCがアジアの取引時間に下落し、欧米の取引時間には比較的良好なトレンドが続いていることです。

過去30日間でBTCの価格が20%下落しましたが、5月20日以降、ETH現物ETFの承認期待が上昇したことから、BTC先物取引者の保有姿勢は相対的に強気を維持しています。この時点から、BTCの未決済契約量は260,000BTCから一時的に305,000BTCに上昇し、現在277,000BTCですが、BTCの価格は同時期に66000米ドルから57000米ドルに下落しました。ETHも同様で、取引価格は基本的に3068米ドル前後で維持されていますが、未決済契約保有量は260万ETHから310万ETHに増加しました。

5月24日から、Grayscale ETH Trust Fundの純資産価値(NAV)のディスカウント率が大幅に縮小し、-1.5%にまで縮小しました。これは2022年12月のピーク(-60%)から大幅に減少したものであり、これは主にETH Trust Fundの現物ETFが承認される見込みであるためです。Grayscale ETH Trust Fundの総資産管理額は約90億ドルで、このETNからETFへの移行は投資家が自分の株式を自由に償還できることを意味します。

ETH現物ETFが取引を開始すると、グレイスケールの償還は大きな売り圧力を引き起こす可能性があります。これは2024年1月のグレイスケールBTCトラスト(GBTC)と似た状況です。BTC現物ETFの取引開始以来、GBTCの運用資産は47%減少しました。したがって、グレイスケールからの資金の流出は他の5つのETF発行会社からの資金の流入を相殺する可能性があります。

したがって、現在のETHの価格はまだSECの発表と同様ですが、S-1が承認された場合には、潜在的な「有利な情報出尽」の市場が発生する可能性があります。ETHに関しては、先物市場の未決済ポジション契約はETHへの強気な態度を示しており、潜在的なグレースケールの流出は市場の動向に再び影響を及ぼす可能性があります。

BTCの上にも同様のパターンが存在し、**つまり、CPIデータが公表される前に、現物ETFへの資金流入が先行していた。**先週BTC ETFが1.43億ドルの純流入を記録した後、月曜日のETFの純流入額は2.95億ドルに達しました。これは5月と6月のCPIデータが公表された時に観測された連続20日間で合計40億ドルの純流入と一致していますが、注意すべきは6月のCPIデータが公表された後、BTC ETFが12億ドルの純流出を記録したことです。

市場では、7月11日に発表される消費者物価指数(CPI)が3.1%に低下すると予想しており、これはPIMCOの想定と市場の予想と一致しています。 コアCPIが前月比で0.2%下落しても、BTCの値動きに影響を与えると予想されます。 しかし、ドイツ政府、Mt.Gox、そして今後のBitgoからの潜在的な売り圧力も無視できません。

「FTX債権者が約160億ドルの賠償金を受ける可能性」というニュースは最近市場で広くフォローされています。しかし、実際にはFTXの多くの債権は専門の破産債権処理機関によって買収されており、これらの機関は債権の回収期待とアービトラージの余地にのみフォローし、受け取ったドルを再び暗号資産市場に投資する可能性はほとんどありません。市場に戻る資金の規模は32億ドルから50億ドルの間になると予想されます。また、2022年11月のFTX清算時のBTC価格は約16800ドルでしたが、現在は57000ドルです。現在のプルバックはFTXの債権者にとって魅力的な割引ではありません。

FTXの顧客の破産清算案への投票期限は8月16日であり、関連する公聴会は10月7日に行われ、その際にDorsey裁判官はその案を承認するかどうかを検討する予定です。重要なのは、最終的な償還時には、海外債権者が最大30%の税金を支払う可能性があることです。

総じて、我々はBTCが次に反転し、約60000ドルまで戻り、その後再び50000ドル前後の低水準に下落する可能性が非常に高いと予想しています。その後、市場は比較的複雑な取引環境に入るでしょう。その時、私たちは市場が心理的なレベルでドイツ政府やMt.Goxからの売り圧力を徐々に消化し、これによって将来の一連の強気イベントの道を再び平坦にすると予想しています。例えば、FTXの補償期待値の変化や、間もなく迫るアメリカの選挙がBTCに与える潜在的な影響などです。