暗号資産投資: 米国上場企業のための新しい富の道

5月27日、あまり知られていない株がナスダックの取引所で大きな波を引き起こしました。

SharpLink Gaming (SBET)は、時価総額がわずか1,000万ドルの小規模なギャンブル会社であり、4億2500万ドルのプライベート・エクイティ投資を通じて約163,000 Ethereum (ETH)を取得したと発表しました。

ニュースが報じられるとすぐに、SharpLinkの株価は急騰し、一時は500%以上の増加を見せました。

米国株式市場に上場している企業が株価を引き上げるための新たな富のコードとして、コインの購入が進んでいる可能性があります。

この物語の源はもちろん、戦いの火花を最初に散らしたMicroStrategy(現在はStrategyと改名、株式コードMSTR)であり、2020年にビットコインに大胆に賭けました。

5年で、普通のテクノロジー企業から「ビットコイン投資のパイオニア」に変貌を遂げました。2020年にはMicroStrategyの株価は10ドルを少し超えたところでしたが、2025年には株価が370ドルに急騰し、市場資本は1000億ドルを超えました。

コインの購入は、MicroStrategyのバランスシートを膨らませただけでなく、資本市場の人気者にしました。

2025年には、この熱狂はさらに激しくなるでしょう。

テクノロジー企業から小売大手、さらには小規模なギャンブル企業に至るまで、米国上場企業は暗号資産を用いて新たな評価のエンジンを点火しています。

コインを購入して市場価値を高めることで富を得る秘密は何ですか?

MicroStrategy、コインと株のプレイの統合に関する教科書。

すべてはマイクロストラテジーから始まりました。

2020年、この企業向けソフトウェア会社は、米国株式市場でコインを購入する熱狂を初めて引き起こし、CEOのマイケル・セイラーはビットコインが「ドルよりも信頼性の高い価値の保存手段」であると述べました。

充電の信念は刺激的ですが、この会社を本当に際立たせているのは資本市場でのプレイです。

マイクロストラテジーの戦略は「転換社債 + ビットコイン」の組み合わせとして要約できます:

まず、会社は低金利の転換社債を発行することで資金を調達します。

2020年以来、MicroStrategyはこのような債券を複数回発行しており、金利は0%と市場平均を大きく下回っています。例えば、2024年11月には26億ドルの転換社債を発行し、資金調達コストはほぼゼロでした。

これらの債券は、投資家が将来的に固定価格で会社の株式に転換できることを許可し、投資家にコールオプションを与えるのと同等であり、同時に会社が非常に低コストで現金を得ることを可能にします。

次に、MicroStrategyは調達した資金をすべてビットコインに投資します。複数回の資金調達を通じてビットコインの保有量を継続的に増やすことにより、ビットコインは会社のバランスシートの重要な要素となっています。

最後に、MicroStrategyはビットコイン価格の上昇によってもたらされたプレミアム効果を活用して、「フライホイール効果」を開始しました。

2020年にビットコインの価格が$10,000から2025年には$100,000に上昇したとき、会社の資産価値が大幅に増加し、より多くの投資家がその株を購入するようになりました。株価の上昇により、マイクロストラテジーはより高い評価額で再び債券や株式を発行できるようになり、ビットコインの購入を続けるためにより多くの資金を調達しました。これにより、自己強化型の資本サイクルが生まれました。

このモデルの核心は、低コストの資金調達と高リターンの資産の組み合わせにあります。ほぼゼロコストで転換社債を通じて資金を借り、変動が大きいが長期的に強気なビットコインを購入し、その後、暗号資産に対する市場の熱意を利用して評価を増幅させます。

このアプローチは、MicroStrategyの資産構造を変えただけでなく、他の米国株式企業にとって教科書のような例を提供しました。

SharpLink、貝を借りるという意味は酒の中にはありません。

SharpLink Gaming (SBET) は、ビットコインの代わりに資産としてイーサリアム (ETH) を使用して、上記のゲームプレイを最適化しました。

しかし、その背後にはコインサークルの力と資本市場の巧妙な組み合わせがあります。

そのゲームプレイは「裏口上場」と要約することもでき、主な要素は上場企業の「シェル」と暗号資産のナラティブを活用して、評価バブルを迅速に増幅させることです。

SharpLinkはもともとNASDAQから上場廃止の危機に瀕している小さな企業で、株価は1ドル未満、株主資本は250万ドル未満、そして膨大なコンプライアンス圧力に直面していました。

しかし、それには切り札があります - ナスダックの上場ステータスです。

この「シェル」は、イーサリアム共同創設者のジョー・ルービンが率いるConsenSysなど、コインサークルの大手プレーヤーの注目を集めています。

2025年5月、ConsenSysは暗号資産分野の複数のベンチャーキャピタル企業(ParaFi CapitalやPantera Capitalなど)と協力し、4億2500万ドルのPIPE(上場企業へのプライベート投資)を通じてSharpLinkの買収を主導しました。

彼らは新たに6910万株(1株あたり6.15ドル)を発行し、迅速にSharpLinkの90%以上の支配権を獲得し、IPOやSPACの煩雑なプロセスを回避しました。ジョー・ルービンが取締役会の議長に任命され、ConsenSysはSharpLinkと協力して「Ethereum treasury strategy」を探求することを明確に示しました。

一部の人は、これがMicroStrategyのETHバージョンだと言いますが、実際にはゲームプレイはより洗練されています。

この取引の本当の目的は、SharpLinkのギャンブルビジネスを改善することではなく、むしろ暗号資産セクターが資本市場に入るための拠点となることです。

ConsenSysは、425百万USDで約163,000ETHを購入する計画を立てており、これを「MicroStrategyのEthereum版」としてパッケージ化し、ETHは「デジタル準備資産」であると主張しています。

資本市場は「ストーリープレミアム」についてです。この物語は投機資金を惹きつけるだけでなく、ETHを直接保有できない機関投資家に「オープンETHプロキシ」を提供します。

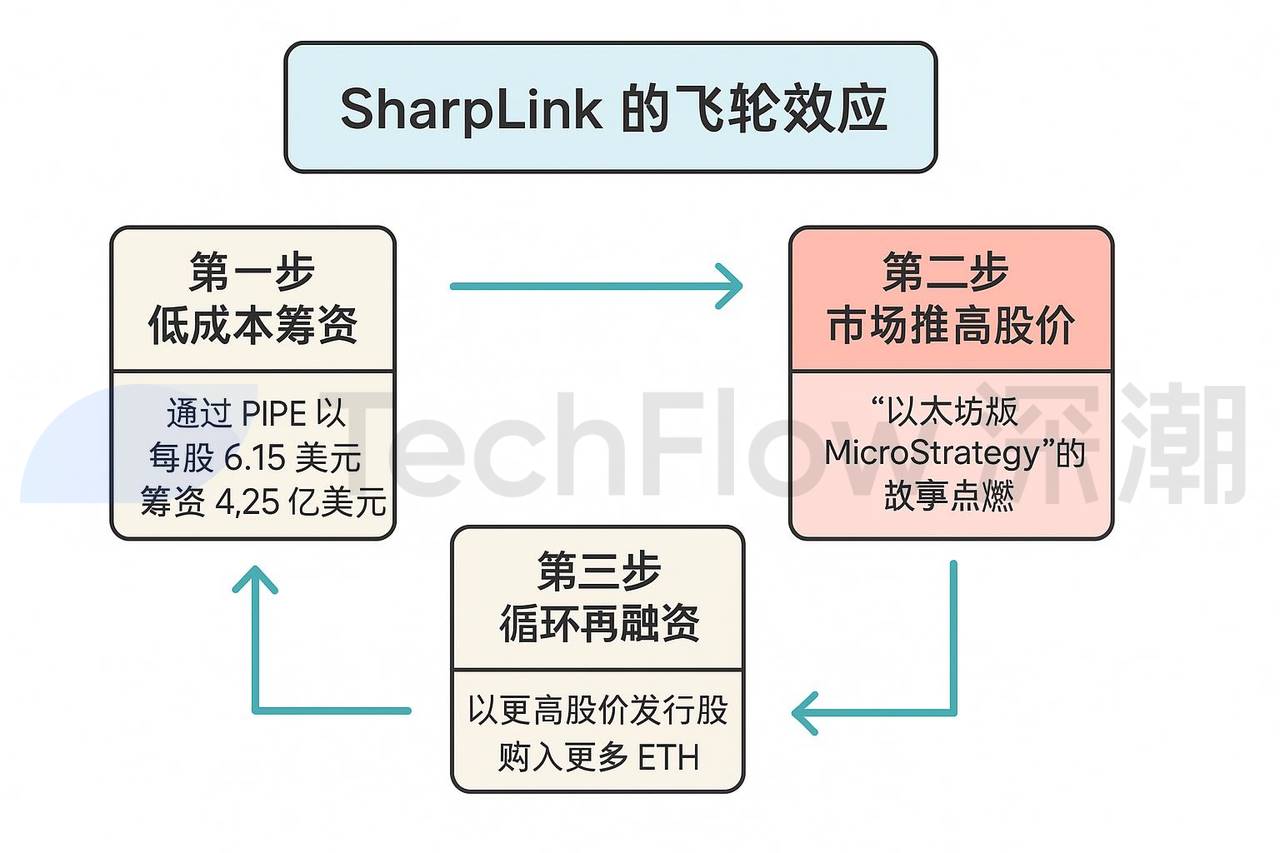

コインを購入することは最初のステップに過ぎません; SharpLinkの本当の「魔法」はフライホイール効果にあります。その運用は三つのステップのサイクルに分けることができます:

最初のステップは低コストの資金調達です。

SharpLinkは、1株あたり6.15ドルの価格でPIPEを通じて4億2500万ドルを調達しました。これにより、IPOやSPACに必要な面倒なロードショーや規制プロセスが排除され、コストが削減されます。

ステップ2、市場の熱意が株価を押し上げる。

投資家たちは「マイクロストラテジーのイーサリアム版」の物語に刺激され、株価が急騰しました。市場のシャープリンク株に対する熱意は、その資産価値を大きく超えており、投資家たちはETH保有の純価値よりもはるかに高い価格を支払う意欲を示しており、シャープリンクの時価総額を急速に膨らませる「心理的プレミアム」を生み出しています。

SharpLinkはこれらのETHコインをステーキングし、Ethereumネットワークにロックする計画もあり、年間3%-5%の利回りを得ることができます。

ステップ3、循環的なリファイナンス。株価が上昇した際に再度株式を発行することで、SharpLinkは理論的により多くの資金を調達し、より多くのETHを購入し、このサイクルを繰り返すことができ、評価額は雪玉のように大きく成長します。

この「資本の魔法」の背後には、バブルの影があります。

SharpLinkのコアビジネスであるギャンブルマーケティングはほとんど無視されており、4億2500万ドルのETH投資計画はそのファンダメンタルズとは完全に切り離されています。株価は投機的な資金と暗号資産のナラティブによって押し上げられています。

真実は、コインサークルの資本が「シェル借入 + コイン購入」モデルを通じて、いくつかの中小型上場企業のシェルを利用して評価バブルを迅速に膨らませることもできるということです。

酔っ払いの意図はワインにはない。上場企業のビジネスが関連している場合は自然に良いが、関連していない場合は実際には重要ではない。

模倣は確実ではありません。

コインを購入する戦略は、米国株式市場に上場している企業にとっての「富のコード」のようですが、確実なものではありません。

模倣の道には、後から来た者で混雑している。

5月28日、ゲーム小売の巨人GameStopは、ウォール街に対する小口投資家の戦いで有名になった企業で、MicroStrategyの成功を模倣しようと、512.6百万ドルで4,710ビットコインを購入したと発表しました。しかし、市場の反応は冷淡でした:発表後、GameStopの株価は10.9%下落し、投資家たちは納得していませんでした。

5月15日、中国の繊維およびアパレル企業であるAddentax Group Corp(株式コードATXG)は、普通株を発行して8,000ビットコインとトランプのTRUMPコインを取得する計画を発表しました。現在のビットコイン価格が108,000ドルであることを考えると、この購入コストは8億ドルを超えることになります。

しかし、対照的に、会社の総株式市場価値は約450万ドルであり、これは理論的なコイン取得コストが会社の市場価値の100倍以上であることを意味します。

ほぼ同時に、別の中国企業であるJiuzi Holdings(株式コードJZXN)が米国株式市場に上場し、このコイン購入ブームにも参加しました。

その会社は、来年中に10億ドル以上の費用でビットコインで1,000コインを購入する計画を発表しました。

公開情報によると、九知ホールディングスは2019年に設立された新エネルギー車の小売に特化した中国の企業です。同社の小売店は主に中国の第三および第四級都市に位置しています。

この会社のナスダックにおける総市場資本は約5000万ドルしかありません。

株価は確かに上昇していますが、企業の市場価値とコイン購入コストとの一致度が重要です。

遅れて参加する人々にとって、ビットコインの価格が下落し、彼らが本当に購入した場合、彼らのバランスシートは大きな圧力に直面するでしょう。

コイン購入戦略は普遍的な富のコードではありません。根本的なサポートの欠如と過度にレバレッジをかけたコイン購入のギャンブルは、バブル崩壊へのリスクのある道に過ぎないかもしれません。

もう一つの突破口

多くのリスクがあるにもかかわらず、コインの購入熱は依然として新しい常態になる可能性を秘めています。

2025年、世界的なインフレ圧力と米ドルの価値下落の期待が続き、ますます多くの企業がビットコインとイーサリアムを「インフレ耐性のある資産」と見なすようになっています。日本のメタプラネット社はビットコイン財務戦略を通じて市場価値を高めており、米国上場企業の中でもマイクロストラテジーの足跡を急速に追う企業が増えています。

一般的なトレンドの下で、暗号資産は世界の政治および経済分野でますますその存在感を示しています。

これは、暗号資産界隈の人々がよく言う「サークルから出る」ということの一種ですか?

現在のトレンドを包括的に観察すると、暗号資産が主流に進出するための主な2つの道があることが示されています。それは、ステーブルコインの台頭と企業のバランスシートにおける暗号資産の保有です。

表面的には、ステーブルコインは暗号資産市場における支払い、貯蓄、送金のための安定した手段を提供し、ボラティリティを減少させ、暗号資産の普及を促進します。しかし、その本質はドルの覇権の延長です。

USDCを例に取ると、その発行者であるCircleは米国政府と密接な関係を持ち、米国債を大量に準備資産として保有しています。これは、ドルの世界的な準備通貨としての地位を強化するだけでなく、ステーブルコインの流通を通じて米国の金融システムの影響をグローバルな暗号資産市場にさらに拡大します。

公開上場企業がコインを購入することも、脱却する別の方法です。

コイン購入企業は暗号資産の物語を通じて投機的資金を引き寄せ、株価を押し上げています。しかし、いくつかの主要企業を除いて、後発の模倣者が市場評価を上げるだけでなく、主要ビジネスのファンダメンタルズをどの程度改善できるかは依然として謎のままです。

上場企業のバランスシートに追加されるのがステーブルコインであれ暗号資産であれ、暗号資産は既存の金融環境を維持または強化するためのツールのように見える。

ネギを切るか、金融革新を追求するかは、まるでコインの裏表を見るようなもので、どのポーカーテーブルの側に座っているかによって変わります。

宣言:

- この記事は[から転載されています。TechFlow] 著作権は原作者に帰属します [TechFlow] 再版に異議がある場合は、こちらにご連絡ください ゲートラーニングチームチームは関連手続きに従って、できるだけ早く処理します。

- 免責事項:この記事に表明された見解や意見は著者のものであり、投資アドバイスを構成するものではありません。

- 他の言語版の記事は、特に明記されていない限り、Gate Learnチームによって翻訳されています。ゲートそのような状況下では、翻訳された記事をコピー、配布、または盗用することは禁止されています。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて