Kenaikan Stablecoin Revolusi Platform dari Jalur Pembayaran ke Infrastruktur Keuangan

Pengantar

Setiap perusahaan fintech akan menjadi perusahaan stablecoin.

Meskipun ada hype, skeptisisme, harapan, dan kekhawatiran seputar stablecoin, saya percaya kita telah melewati titik penting. Kita telah bertransisi dari era "Banking as a Service" (BaaS) ke era stablecoin sebagai infrastruktur. Perusahaan yang fokus pada stablecoin dalam B2C, B2B, dan infrastruktur akan membentuk industri dalam dekade mendatang.

Transformasi ini akan sepuluh kali lebih intens daripada booming fintech di dekade lalu.

Karena kita sedang bergerak menuju lapisan infrastruktur baru. Orang-orang masih melihat stablecoin sebagai saluran pembayaran baru, dan ketika mereka melihatnya sebagai platform yang melampaui semua lapisan lainnya, kita pada akhirnya akan sepenuhnya beralih ke stablecoin asli. Stablecoin adalah sebuah platform.

Poin-poin kunci dari artikel ini:

- Era Sebelumnya: Perbankan sebagai Layanan (BaaS) dan Implikasinya untuk Stablecoin

- Mengapa stablecoin adalah lapisan infrastruktur (dan bukan hanya saluran baru)

- Kegembiraan Koin Stabil dan Pembukaan Regulasi

- Skenario aplikasi full-stack

- Penempatan Strategis dan Pandangan Masa Depan

1. Pelajaran yang Dipetik dari BaaS ke Stablecoin

Seperti kata pepatah, orang bodoh selalu impulsif.

Kita baru saja menyaksikan ini dalam BaaS.

Era layanan keuangan tahun 2010-an ditandai dengan perusahaan-perusahaan yang mengadopsi distribusi mobile-first dan infrastruktur cloud-first.

Kami menyaksikan generasi baru penyedia infrastruktur yang dirancang khusus untuk layanan keuangan. Setiap departemen dan sistem TI di dalam bank kini dapat diakses melalui API. Ini mencakup onboarding pelanggan, anti-penipuan, pencucian uang (AML), layanan kartu kredit, dan dalam beberapa kasus bahkan layanan pelanggan. Ini memungkinkan perusahaan baru untuk meluncurkan aplikasi mobile, dompet, dan "akun," memungkinkan mereka untuk mendapatkan dan melayani pelanggan dengan biaya jauh lebih rendah dibandingkan dengan perusahaan yang ada.

Dengan menggabungkan teknologi API, mobile, dan cloud, perusahaan fintech juga mendapatkan manfaat dari bantuan beberapa "bank sponsor" yang melihat peluang untuk menyediakan saluran perbankan, menyimpan dana, dan mentransfer dana untuk bidang baru ini. Beberapa bank telah mencapai kesuksesan besar karena "kemudahan kolaborasi" mereka.

Sumber gambar: Klaros Partners

Bagi perusahaan fintech, model bisnis awal mereka adalah:

- Dapatkan pendapatan melalui biaya pertukaran.

- Kurangi biaya akuisisi pelanggan (CAC) melalui proses pendaftaran digital yang tanpa hambatan.

Seperti pepatah mengatakan: tunjukkan kepada saya mekanisme insentif, dan saya akan menunjukkan hasilnya?

Beberapa (tidak semua) perusahaan fintech telah mengoptimalkan tingkat konversi, dan ketika Anda melakukan ini, banyak regulasi dalam layanan keuangan tampak seperti hambatan. Misalnya, mewajibkan pelanggan untuk memberikan dokumen multi-halaman untuk pemeriksaan "Kenali Pelanggan Anda" (KYC) atau memantau transaksi untuk risiko terorisme internasional, sementara sebagian besar pelanggan adalah domestik.

Ketika saya menulis "BaaS sudah mati" pada Maret 2023, kami sudah melihat tanda-tanda yang mengkhawatirkan.

Pembukaan akun adalah momen krusial bagi kedua belah pihak untuk menangkap penjahat. Jika Anda melihat pembukaan akun sebagai proses centang yang harus diselesaikan dengan minimal gesekan, maka interpretasi minimalis dari aturan Undang-Undang Kerahasiaan Bank / Undang-Undang Pemberantasan Pencucian Uang akan menghasilkan tingkat konversi yang tinggi dalam proses pembukaan akun. Selama dua tahun terakhir, ini telah memungkinkan penipuan dan pencucian uang dilakukan dari jarak jauh dalam skala besar, menyerang bagian terlemah dari sistem. ——— Kutipan dari “BaaS is Dead”

Jika Anda adalah orang jahat, menyerang bank-bank kecil baru dan bank digital adalah hal yang mudah.

Tapi hasilnya tidak baik.

Pada 22 April 2024, ketika penyedia blockchain-as-a-service (BaaS) Synapse bangkrut, puluhan ribu pelanggan kehilangan tabungan hidup mereka. Aplikasi teknologi keuangan tidak dapat mengakses dana ini, dan bank-bank yang mendasarinya tidak dapat melacak atau memverifikasi keberadaan uang tersebut.

Peristiwa ini telah memicu berita di media mainstream, dan di dalam industri perbankan, regulator telah mengeluarkan serangkaian perintah persetujuan, menemukan kekurangan di bank-bank dalam area berikut:

- Manajemen risiko pihak ketiga (yaitu, penyedia API dan perusahaan fintech)

- Pencegahan pencucian uang (yaitu, langkah-langkah pengendalian perusahaan-perusahaan ini mungkin tidak konsisten)

- Tata kelola dewan (yaitu, apakah manajemen harus dimintai pertanggungjawaban)

Sumber gambar: Klaros Partners

Konsekuensi dari kegagalan ini sangat besar.

Jika Anda tidak dapat menghentikan aliran dana kepada pelaku jahat, penjahat akan diberi imbalan, sehingga membiayai penderitaan manusia.

Namun, pelajaran di sini bukanlah bahwa BaaS atau fintech itu buruk; jauh dari itu.

Hari ini kami memiliki:

- Kemampuan bagi imigran dan individu berpenghasilan rendah untuk membuka akun gratis.

- Kemampuan untuk menggunakan arus kas (dana yang Anda miliki) untuk persetujuan pinjaman, yang berarti lebih banyak orang dapat menghindari kebangkrutan.

- Kartu manajemen pengeluaran yang baik

- Sediakan pinjaman terintegrasi untuk pasar, usaha kecil dan menengah, serta SaaS vertikal.

Merek keuangan besar yang sukses telah mengubah industri. Cash App, Venmo, Chime, Affirm, Revolut, Monzo, Nubank, Stripe, Adyen, dan merek favorit Anda telah menjadi nama rumah tangga di pasar dan industri mereka. Fintech telah secara fundamental mengubah distribusi keuangan dan meningkatkan standar pengalaman pengguna.

Kami baru saja belajar beberapa pelajaran di sepanjang jalan.

Skala investasi stablecoin dan aktivitas lintas batas dapat menyebabkan konsekuensi epik jika terjadi keruntuhan.

Meskipun saya tahu bahwa tidak mungkin untuk sepenuhnya mencegah hal-hal buruk terjadi, saya berharap bahwa perusahaan yang berfokus pada stablecoin dapat belajar dari kesalahan dan keberhasilan era BaaS dan tidak terpedaya oleh gelombang emas yang akan datang.

2. Pembukaan Regulasi dan Lonjakan Dana

2.1 Pembebasan Regulasi

Draf saat ini dari "GENIUS Act" dapat mengubah segalanya. Menurut draf tersebut, jika Anda adalah penerbit stablecoin yang disetujui, Anda dapat memperlakukan stablecoin sebagai setara kas di neraca Anda. Ini adalah masalah yang signifikan.

Ambil kartu prabayar sebagai contoh. Mereka memerlukan izin transfer dana, aturan pembayaran kembali, dan persyaratan perlindungan konsumen. Uang tunai seperti uang di saku Anda. Ini jauh lebih sederhana untuk dipegang dan dikelola. Stablecoin dapat mewarisi kesederhanaan ini.

2.2 Kejar Emas Stablecoin

Investasi dalam bisnis terkait koin stabil diperkirakan akan tumbuh 10 kali lipat tahun ke tahun.

Situasi pendanaan yang terkait dengan bisnis stablecoin

Jika "Undang-Undang GENIUS" disahkan, saluran stablecoin yang diatur baru dan kategori baru bank sempit akan muncul, yang disebut penerbit stablecoin pembayaran berlisensi (PPSI).

Ini berarti bahwa setiap pengusaha, modal ventura, perusahaan pembayaran, bank bayangan, dan bahkan bank-bank besar akan mengambil tindakan untuk membela atau merebut peluang baru ini.

3. Argumen: Stablecoin sebagai platform

Saat ini, stablecoin digunakan sebagai saluran pembayaran lintas batas alternatif, dan di masa depan, mereka mungkin menjadi saluran pembayaran domestik.

Tapi jika Anda hanya melihat ini, Anda akan melewatkan gambaran besarnya. Stablecoin juga merupakan platform yang melampaui saluran seperti SWIFT, ACH, PIX, dan UPI, menjadi infrastruktur yang menghubungkan semua saluran ini. Ini akan membuka kasus penggunaan dan peluang baru.

Pada akhirnya, stablecoin akan menciptakan lapisan abstraksi di atas saluran pembayaran yang ada, sama seperti yang dilakukan internet untuk operator telekomunikasi. Demikian pula, seluruh industri akan menjadi "stablecoinized," seperti yang kita lihat dengan video, pesan, dan e-commerce. Lapisan jaringan ini pada akhirnya akan menghilangkan perantara dan mengurangi biaya. — Diambil dari "Stablecoins are not cheaper; they are better"

Saya membayangkannya sebagai berikut:

Stablecoin sebagai platform

Stablecoin sebagai platform

Inilah yang terlihat seperti gangguan platform. Lalu lintas telekomunikasi telah tumbuh sebesar 60% tahun ke tahun, sementara pendapatan tumbuh sebesar 1% tahun ke tahun. Dalam 15 tahun, lalu lintas telah meningkat lebih dari 1000 kali dibandingkan dengan pertumbuhan pendapatan.

Perusahaan yang ada yang tidak dapat beradaptasi dengan lapisan platform baru akan terkomodifikasi.

Dampak stablecoin pada pembayaran mirip dengan dampak internet pada telekomunikasi – hal ini telah menciptakan lapisan platform yang mengk commodifikasi infrastruktur yang mendasarinya sebagai saluran.

Kita dapat melihat lapisan infrastruktur ini secara bertahap muncul di setiap proses pembayaran dan model bisnis. Berikut adalah cara kerjanya.

4. Bagaimana stablecoin berfungsi dalam seluruh sistem

Ya, stablecoin berfungsi saat ini sebagai saluran pembayaran alternatif. Namun ini hanyalah dasar. Kebanyakan orang melihatnya sebagai saluran pembayaran dalam gambar di bawah ini, bukan sebagai platform:

Stablecoin sebagai saluran pembayaran - mereka tidak hanya itu, tetapi mereka juga memiliki lebih banyak fungsi.

Peluang nyata terletak pada fungsi yang dapat mereka capai sebagai infrastruktur.

4.1 Stablecoin untuk Pembayaran Internasional - Titik Awal

Tidak ada keraguan bahwa kasus penggunaan utama stablecoin adalah pembayaran lintas batas. Rute mata uang utama berasal dari negara-negara Asia, diikuti oleh rute dari Amerika Serikat ke negara-negara Amerika Latin (Meksiko, Brasil, Argentina).

G20 mengesahkan Tron dan Tether untuk memimpin aktivitas pembayaran di negara-negara Global South

Ada berbagai jenis pembayaran lintas batas. Mari kita telusuri setiap proses pembayaran.

Kasus penggunaan adopsi awal B2B:

- Perusahaan besar untuk ekspansi pasar (misalnya, SpaceX): digunakan untuk manajemen keuangan, pembayaran vendor, dan pembayaran antar perusahaan.

- Penggajian dan pembayaran internasional (misalnya, Deel, Remote): Kontraktor dan perwakilan majikan akan melakukan pembayaran ke dompet stablecoin.

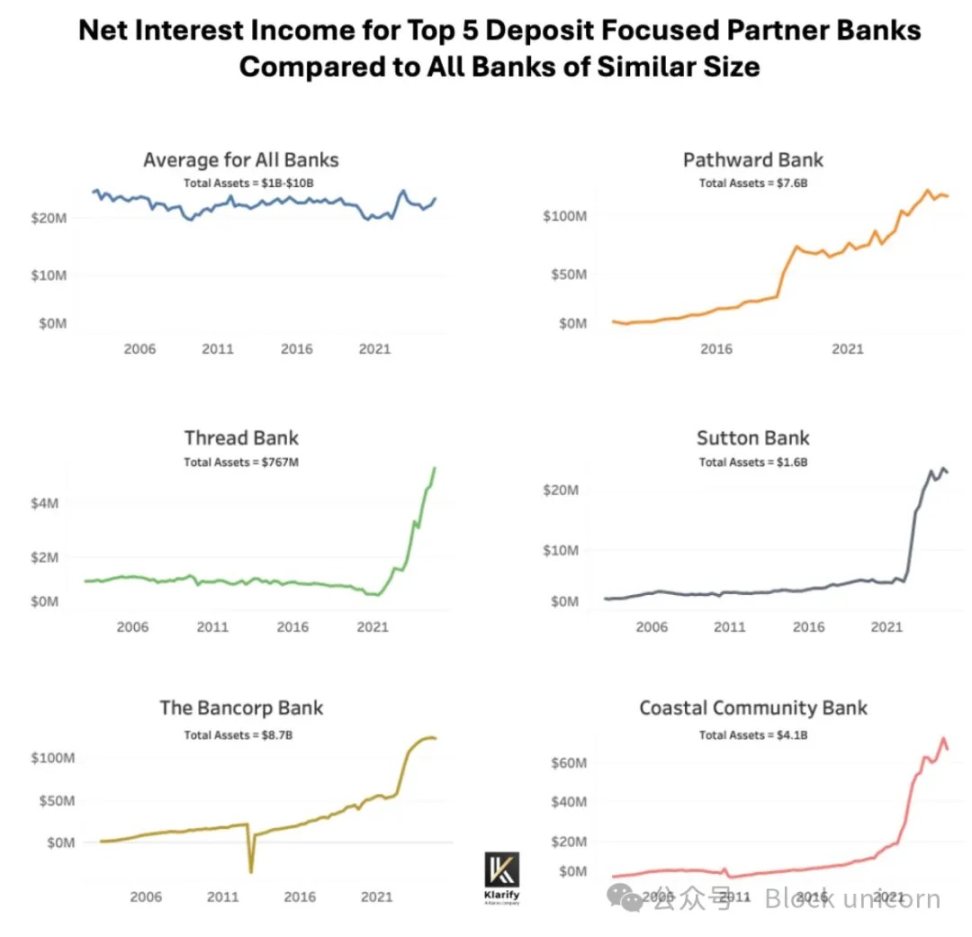

Artemis menyelidiki lebih dari 30 perusahaan yang terlibat dalam bisnis stablecoin dan menemukan bahwa B2B sebagai kategori telah tumbuh sebesar 400% tahun ke tahun (dan semakin mempercepat), menjadikannya kategori dengan pertumbuhan tercepat. (Catatan: Volume transaksi yang ditunjukkan pada gambar di bawah hanya merupakan sebagian dari keseluruhan pasar.)

Seperti yang ditunjukkan oleh kurva pertumbuhan, ini adalah pertumbuhan yang signifikan.

Saat ini, likuiditas last-mile dan spread forex adalah hambatan, tetapi perusahaan baru seperti Stablesea, OpenFX, dan Velocity sedang memasuki pasar untuk mengubah situasi ini.

Kasus penggunaan stablecoin lintas batas untuk konsumen meliputi:

- Pengiriman uang dan P2P (misalnya, Sling Money): Pelanggan menggunakan koin stabil untuk pengiriman uang lintas batas, yang lebih cepat dan biasanya lebih murah.

- Kartu Terkait Stablecoin: Juga dikenal sebagai "Kartu Dolar," kartu ini memungkinkan konsumen di Belahan Selatan untuk membeli layanan dari Netflix, ChatGPT, atau Amazon.

Penelitian Artemis juga menunjukkan bahwa asosiasi P2P dan stablecoin telah meningkat lebih dari 100% tahun ke tahun, dengan setidaknya $1 miliar dalam volume pemrosesan transaksi (TPV) dalam sampel mereka.

Stablecoin menjadi fitur dari bank-bank baru (seperti Revolut dan Nubank), dan meskipun kasus penggunaan mereka saat ini masih relatif sempit, mereka mungkin akan berkembang di masa depan. Aplikasi seperti Revolut, yang awalnya dimulai dengan pengiriman uang dan P2P, berada dalam posisi yang baik untuk memanfaatkan sepenuhnya saluran baru ini.

Saat ini, spread forex untuk perdagangan mata uang lokal biasanya tinggi dan likuiditas rendah. Namun, situasi ini sedang berubah.

Lanskap pembayaran domestik masih dalam proses pembentukan, tetapi itu sangat menarik.

4.2 Stablecoin yang Digunakan untuk Pembayaran Domestik (Arah Masa Depan)

Kasus penggunaan B2B domestik mencakup:

- Stablecoin hasil sepanjang tahun (seperti ONDO atau BUIDL): Saat ini, sektor keuangan kripto-natif sedang mengonversi stablecoin menjadi obligasi pemerintah yang ter-tokenisasi untuk menghindari pertukaran ke mata uang fiat. Jika fungsionalitas sepanjang tahun ini dapat diterapkan dalam sistem Perencanaan Sumber Daya Perusahaan (ERP), hal ini bisa sangat menarik bagi petugas keuangan perusahaan mana pun.

- Stablecoin sebagai alternatif untuk struktur FBO (misalnya, Modern Treasury): Ciri khas regulasi AS adalah bahwa, sebagai lembaga non-bank, untuk mentransfer dana atas nama klien, seringkali memerlukan struktur "untuk kepentingan (FBO)". Pengaturan akun ini kompleks. Produk stablecoin Modern Treasury memungkinkan tim keuangan untuk mengatur proses pembayaran untuk klien tanpa perlu struktur FBO.

- Akun B2B koin stabil asli (misalnya, Altitude): "Akun tanpa batas" yang disediakan oleh Wise atau Airwallex dapat menjadi asli untuk koin stabil. Akun ini menggunakan USD sebagai mata uang utama tetapi menawarkan antarmuka untuk mengelola faktur, pengeluaran, dan keuangan.

Kasus penggunaan konsumen domestik masih dalam tahap awal, termasuk:

- Akun “cek” asli untuk stablecoin (misalnya, Fuse): Pengalaman konsumen yang mirip dengan Wise, Revolut, atau aplikasi pengiriman uang, tetapi dengan default global. Layanan ini saat ini muncul di negara-negara di Belahan Bumi Selatan, tetapi bisa mewakili model baru yang hemat biaya untuk proyek fintech konsumen.

- Proyek kartu prabayar: Karena potensi ekivalen kas dari stablecoin, petugas keuangan dapat memperoleh koin yang dapat diprogram yang dicatat di neraca seperti kas tetapi se-liquid pembayaran digital, tanpa harus mengelola masalah utang prabayar yang kompleks.

- Stablecoin P2P: Zelle, Venmo, Pix, dan Pembayaran Lebih Cepat mendominasi pasar domestik mereka, tetapi jika stablecoin menjadi model pengembangan lain, aplikasi-aplikasi ini mungkin hanya perlu berfungsi sebagai antarmuka untuk mendukungnya.

4.3 Keuangan dan Infrastruktur (Lapisan Tersembunyi)

Lapisan tersembunyi adalah infrastruktur. Teknologi perbankan itu sendiri sedang menjadi teknologi asli dari stablecoin.

- Penerbitan Stablecoin sebagai Layanan (misalnya, Brale, M^0): Bank dan lembaga non-bank mungkin ingin membuat stablecoin mereka sendiri untuk menarik simpanan atau menghindari biaya yang dikenakan oleh penerbit lain.

- Stablecoin sebagai side core (misalnya Stablecore): Bank mungkin ingin membuat sistem pencatatan yang berinteraksi dengan stablecoin, terpisah dari platform tradisional mereka. "Side core" dapat mencapai ini sambil tetap berkoordinasi dengan core utama.

- Stablecoins menyediakan infrastruktur yang mirip dengan BaaS (misalnya, Squads Grid): menawarkan pengembang API sederhana untuk dengan cepat membuat produk keuangan konsumen, B2B, atau terintegrasi.

Sebagian besar perusahaan di pasar sangat meremehkan cinta para pengembang terhadap kenyamanan stablecoin. Bagi perusahaan seperti Stripe, kenyamanan selalu menjadi kunci kesuksesan.

Anda dapat membayangkan kemungkinan lainnya. Sebagai eksperimen pemikiran, anggap stablecoin sebagai sistem catatan global yang dapat diprogram yang dapat direkonsiliasi dan dilihat oleh semua orang.

Setiap alamat dompet dapat ditugaskan kepada front-end atau pembuat dompet yang dikenal, memungkinkan perusahaan-perusahaan ini untuk berkolaborasi secara langsung dalam hal masalah KYC atau AML.

4.4 Posisi Strategis Stablecoin

Saat ini, pasar memiliki penyerang, oportunis, dan peserta yang masih mengamati dan merumuskan strategi.

Saat ini, sebagian besar aktivitas terjadi di platform baru seperti bursa cryptocurrency dan dompet, tetapi oportunis adalah beberapa perusahaan yang sekarang memposisikan diri untuk memanfaatkan stablecoin sebagai saluran pembayaran baru:

Berikut adalah pemikiran saya tentang mana yang mana:

Penyerang:

- Perusahaan manajemen aset: BlackRock, Franklin Templeton, dan Fidelity mengandalkan bank untuk penyelesaian transfer kawat. Sejak krisis keuangan, mereka telah mengambil pangsa pasar dari bank dalam dana kredit dan pasar uang. Stablecoin menghubungkan semua ini melalui lapisan penyelesaian instan yang beroperasi sepanjang waktu.

- Perusahaan pembayaran, seperti Stripe, WorldPay, dan Dlocal, sedang memperluas jumlah pasar yang dapat mereka operasikan dan jenis proses pembayaran yang mereka tawarkan. "Rekening keuangan" sedang mengganggu bisnis inti dari bank sentral mata uang besar, tetapi biasanya ditujukan untuk segmen pelanggan yang lebih baru.

Sisi defensif:

- Bank-bank besar: JPMorgan Chase, Bank of America, Citibank, dan bank-bank AS lainnya sebelumnya telah membahas peluncuran stablecoin mereka sendiri. Saya percaya ini mungkin untuk merebut pangsa pasar dalam "saluran" pembayaran domestik dan lintas batas yang baru ini, sama seperti bank mendominasi pembayaran P2P melalui Zelle, mereka mungkin "tak terhindarkan" juga mendominasi saluran baru ini.

- Bank-bank kecil: telah mulai melobi melawan stablecoin. Penerbit stablecoin, perusahaan manajemen aset, dan bank-bank besar mungkin menarik simpanan dari rekening giro mereka yang menghasilkan rendah, yang mengakibatkan kerugian terbesar bagi bank-bank kecil.

Akan ada sekelompok bank oportunis, mirip dengan apa yang kita lihat di bisnis perbankan yang disponsori, yang akan mendapatkan peluang besar melalui gangguan stablecoin.

Realitanya adalah bahwa peluang bervariasi menurut kasus penggunaan. Perusahaan rintisan sedang menjelajahi proses pembayaran baru, sementara penyedia layanan pembayaran (PSP) memperluas akses pasar melalui proses yang ada. Di masa depan, perusahaan manajemen aset dan bank akan menemukan tempat mereka di pasar, mungkin lebih dekat dengan bisnis inti mereka yang ada.

5. Kritik, Kekhawatiran, dan Mengapa Sebagian Besar Dari Mereka Berlebihan

Saya akan merangkum kritik sebagai berikut:

Kritik: Stablecoin akan memicu skenario lari bank. Bantahan: Ini mengasumsikan stablecoin algoritmik gaya Terra, daripada penerbit stablecoin berlisensi yang didukung obligasi pemerintah (PPSI) di bawah "Undang-Undang GENIUS".

Kritik: Perusahaan teknologi besar akan membentuk oligopoli mata uang. Bantahan: Ini adalah kekhawatiran yang masuk akal, tetapi kerangka kerja membuat tidak mungkin bagi perusahaan teknologi besar untuk secara langsung mengeluarkan stablecoin—mereka akan menggunakan stablecoin daripada mengeluarkannya. Menjadi PPSI menghadirkan hambatan regulasi yang tinggi bagi mereka.

Kritik: Ini akan menyebabkan kehilangan simpanan di bank-bank komunitas. Bantahan: Dana pasar uang sudah menyebabkan situasi ini. Bank-bank komunitas yang beradaptasi untuk menyediakan layanan stablecoin akan berkembang.

Kritik: "Ini adalah cryptocurrency," menyiratkan bahwa itu penuh dengan kejahatan dan penipuan. Bantahan: Sudah saatnya untuk meninggalkan pandangan ini. Masa depan keuangan ada di rantai, dan modal institusi sedang membangun infrastruktur. Ada risiko nyata dan baru, seperti manajemen kunci, kustodi, likuiditas, integrasi, dan risiko kredit, yang harus menjadi fokus.

Kritik: Stablecoin hanyalah arbitrase regulasi, karena "memiliki USDC seharusnya sama sulitnya dengan memiliki dolar." Bantahan: Fintech itu sendiri mencapai arbitrase regulasi melalui Amandemen Durbin. Lebih mudah untuk mengembangkan di stablecoin, tetapi ada juga sistem lisensi yang lengkap.

Saya percaya bahwa perdebatan ini akan berlanjut.

Stablecoin akan mendorong era keuangan berikutnya, dan pandangan kami untuk masa depan baru saja dimulai.

6. Terakhir, mengapa setiap perusahaan membutuhkan strategi stablecoin?

Segala sesuatu yang kita lakukan hari ini dapat mewujudkan integrasi asli stablecoin, pada titik itu keuangan akan mendapatkan kekuatan super. Kita dapat membangun keuangan yang instan, global, dan beroperasi sepanjang waktu. Kita dapat menggabungkan kembali blok Lego keuangan, menjadikannya lebih ramah pengembang.

Era BaaS memberi tahu kita bahwa infrastruktur baru menciptakan peluang besar dan risiko signifikan. Perusahaan yang belajar dari keberhasilan dan kegagalan era ini akan menang di era yang berpusat pada stablecoin.

Setiap perusahaan membutuhkan strategi stablecoin. Setiap perusahaan fintech, setiap bank, dan setiap tim keuangan membutuhkannya. Karena ini bukan hanya saluran pembayaran baru. Ini adalah lapisan platform di mana semua hal lainnya akan dibangun.

Saya mendesak setiap pembaca untuk membangun berdasarkan pelajaran masa lalu.

Kejatuhan tidak terhindarkan, hal-hal akan berjalan salah, dan itu juga pasti.

Ini termasuk bagaimana Anda akan melindungi diri Anda ketika segala sesuatunya tidak dapat dihindari.

Bangun barang keren.

dan jaga agar tetap aman.

Pernyataan:

- Artikel ini diterbitkan ulang dari [TechFlow] Hak cipta milik penulis asli [Simon Taylor] Jika ada keberatan terhadap cetak ulang, silakan hubungi Tim Gate LearnTim akan memprosesnya secepat mungkin sesuai dengan prosedur yang relevan.

- Penafian: Pandangan dan opini yang diungkapkan dalam artikel ini adalah milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn, kecuali disebutkan lain.GerbangDalam keadaan seperti itu, dilarang untuk menyalin, menyebarluaskan, atau menjiplak artikel yang diterjemahkan.

Bagikan

Konten

Kata Pengantar

1. Pelajaran yang Dipetik dari BaaS ke Stablecoin

2. Pembukaan Regulasi dan Lonjakan Dana

3. Argumen: Stablecoin sebagai platform

4. Bagaimana stablecoin berfungsi dalam seluruh sistem

5. Kritik, Kekhawatiran, dan Mengapa Sebagian Besar dari Mereka Dilebih-lebihkan

6. Akhirnya, mengapa setiap perusahaan perlu strategi stablecoin

Artikel terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?