Strategi membangun solusi bagi pelaku asli kripto vs. membangun untuk pihak yang berkaitan dengan kripto

Tahun 2025 menandai saat di mana kripto sepenuhnya menjadi arus utama. GENIUS Act resmi diundangkan dan akhirnya kita memiliki regulasi stablecoin yang tegas. Institusi-institusi besar kini mengadopsi kripto. Kripto telah memenangkan pertarungan!

Saat kripto mulai melampaui batas adopsi awal, ini berdampak besar bagi ekosistem investasi tahap awal: semakin banyak proyek yang beririsan dengan ekosistem kripto (crypto-adjacent), bukan murni asli dari dunia kripto (crypto-native). Crypto-native adalah proyek yang dibangun oleh dan untuk para ahli kripto, sedangkan crypto-adjacent mengacu pada proyek yang mengintegrasikan kripto ke dalam industri yang lebih luas. Inilah kali pertama saya menyaksikan perubahan ini sepanjang karier saya, dan saya ingin mengulas perbedaan mendasar dalam membangun untuk crypto-native versus crypto-adjacent.

Strategi Membangun untuk Crypto-native

Produk-produk kripto paling sukses hingga hari ini sebagian besar dirancang khusus untuk komunitas crypto-native: Hyperliquid, Uniswap, Ethena, Aave, dan sebagainya. Seperti layaknya inovasi budaya di pinggiran arus utama, kripto adalah teknologi avant-garde yang sulit dipahami—dan sulit pula melahirkan pengguna aktif harian yang benar-benar terlibat—di luar “gelembung” komunitas crypto-native. Hanya para degen crypto-native yang memiliki toleransi risiko tinggi, berani terjun langsung menguji beta tiap produk baru, dan sanggup bertahan menghadapi serangan, rug pull, atau risiko lainnya.

Investor modal ventura Silicon Valley tradisional awalnya menolak proyek crypto-native karena menilai total addressable market (TAM) crypto-native terlalu kecil.1 Penilaian tersebut tepat untuk masa itu: adopsi kripto masih sangat dini, aplikasi on-chain masih langka, bahkan istilah “DeFi” baru lahir pada Oktober 2018 melalui diskusi grup di San Francisco. Namun, dibutuhkan keyakinan ekstra bahwa angin besar makroekonomi bakal benar-benar datang dan memperbesar TAM crypto-native secara drastis. Benar saja, yield farming DeFi di musim panas 2020 dan era ZIRP 2021 membuat pasar crypto-native membesar, hingga akhirnya seluruh VC Silicon Valley merasakan FOMO terhadap kripto dan berlomba menggali wawasan dari para pelaku utama setelah tertinggal selama empat tahun terakhir.

Saat ini, TAM untuk crypto-native masih tetap kecil dibandingkan pasar di luar ekosistem kripto. Saya perkirakan komunitas Crypto Twitter hanya berjumlah puluhan ribu orang. Untuk membukukan pendapatan tahunan sembilan digit (ARR), rata-rata pendapatan per pengguna (ARPU) harus sangat tinggi. Maka muncullah realitas fundamental berikut:

Membangun untuk crypto-native berarti membangun untuk power user.

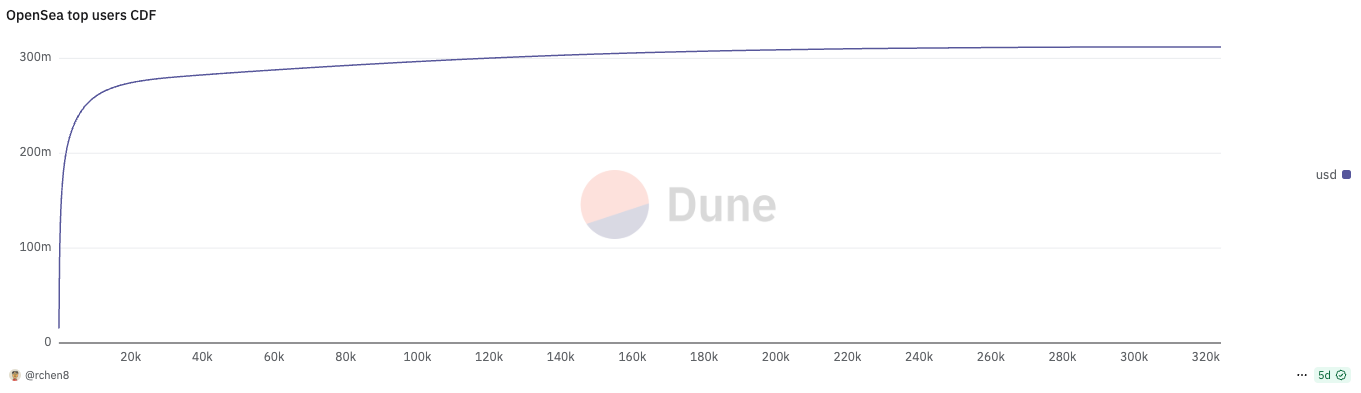

Seluruh produk crypto-native sukses memperlihatkan distribusi penggunaan yang sangat condong ke power user. Sebagai contoh, 737 pengguna teratas (0,2% teratas) menyumbang setengah volume transaksi OpenSea bulan lalu; 196 pengguna teratas (0,06% teratas) menyumbang setengah volume Polymarket pada periode yang sama!

Jika Anda pendiri proyek crypto-native, fokus utama Anda seharusnya menjaga keberlanjutan dan loyalitas para power user, bukan sekadar menambah jumlah pengguna baru. Ini berlawanan dengan pola pikir konvensional di Silicon Valley yang lebih menekankan pertumbuhan total pengguna, seperti kenaikan daily active users (DAU).

Menjaga retensi pengguna di industri kripto sangat menantang. Power user cenderung oportunistik dan mudah berpindah jika insentifnya lebih menarik. Kompetitor baru dengan mudah merebut pangsa pasar hanya dengan “membajak” sebagian kecil power user Anda. Lihat kasus Blur versus OpenSea, Axiom melawan Photon, LetsBonk dan Pump.fun, dan lainnya.

Artinya, daya tahan bisnis di kripto jauh lebih rentan dibandingkan industri web2, apalagi hampir seluruh kode bersifat open-source dan sangat mudah di-fork. Proyek-proyek crypto-native silih berganti, jarang bertahan lebih dari satu siklus pasar, bahkan kerap hanya hitungan bulan.2 Para founder yang telah meraih keuntungan pasca-TGE sering tergoda “menghilang diam-diam” dan beralih menjadi angel investor sebagai aktivitas pensiun dini.

Satu-satunya keunggulan kompetitif (moat) dalam mempertahankan power user adalah inovasi produk yang berkelanjutan dan selalu berada satu langkah di depan pesaing. Uniswap masih relevan setelah tujuh tahun berkat terus meluncurkan fitur baru yang revolusioner, menjaga kepuasan power user mereka: dari V3 concentrated liquidity, UniswapX, Unichain, hingga V4 hooks—padahal Uniswap beroperasi di segmen DEX yang sangat padat dan kompetitif.

Strategi Membangun untuk Crypto-adjacent

Berbagai inisiatif mengadopsi blockchain untuk pasar nyata berskala besar seperti manajemen rantai pasok atau pembayaran antarbank sebelumnya selalu gagal karena terlalu dini. Perusahaan Fortune 500 pernah mencoba blockchain di laboratorium inovasi R&D mereka, namun belum benar-benar menggunakannya pada skala produksi nyata. Dulu bahkan sempat populer istilah “blockchain not Bitcoin” dan “distributed ledger technology”.

Sekarang, arus besar justru berbalik: bank-bank besar dan perusahaan raksasa mulai meluncurkan stablecoin sendiri. Kepastian regulasi di bawah Pemerintahan Trump membuka jalan luas bagi adopsi kripto. Kripto bukan lagi “wild west” keuangan yang tak terpantau hukum.

Sepanjang karier saya, baru kali ini saya menyaksikan jumlah proyek crypto-adjacent melebihi crypto-native. Wajar saja, hasil terbesar dalam beberapa tahun ke depan kemungkinan besar justru akan berasal dari proyek crypto-adjacent, bukan crypto-native. Nilai IPO kini mencapai puluhan miliar dolar, sedangkan TGE mentok di ratusan juta hingga beberapa miliar dolar. Contoh proyek crypto-adjacent antara lain:

- Perusahaan fintech yang menggunakan stablecoin untuk pembayaran lintas-negara

- Perusahaan robotika yang memanfaatkan insentif DePIN untuk pengumpulan data

- Perusahaan konsumen yang menerapkan zkTLS untuk otentikasi data pribadi

Pola umumnya: kripto berperan sebagai fitur, bukan produk inti.

Keberadaan power user masih penting, tetapi tidak se-ekstrem di industri crypto-native. Ketika kripto hanyalah fitur tambahan, kesuksesan sangat ditentukan oleh kepakaran di industri crypto-adjacent, bukan pada kemampuan kripto itu sendiri. Ambil contoh di fintech:

Di fintech, pertumbuhan ditentukan oleh distribusi dan efisiensi unit ekonomi (CAC/LTV).3 Startup fintech kripto selalu menghadapi ancaman perusahaan fintech mapan non-kripto dengan jangkauan distribusi jauh lebih luas, yang dapat menambahkan fitur kripto kapan saja dan membunuh pesaing, atau menaikkan biaya akuisisi (CAC) sehingga kompetisi menjadi tidak sehat. Tidak seperti proyek crypto-native, mereka tidak dapat berharap pada peluncuran token untuk menyelamatkan bisnis secara naratif.

Ironisnya, sektor pembayaran kripto dulu dianggap “kurang menarik”; saya sendiri pernah mengungkapkan hal itu saat Permissionless 2023! Namun, sebelum 2023 merupakan momen emas membangun perusahaan fintech kripto dan menciptakan distribusi lebih awal. Setelah Stripe mengakuisisi Bridge, para founder crypto-native kini ramai migrasi dari DeFi ke pembayaran, walau pada akhirnya mereka mungkin kalah bersaing dengan alumni Revolut yang menguasai strategi fintech secara matang.

Lalu, apa konsekuensi crypto-adjacent bagi VC kripto? Penting untuk tidak terjebak memilih founder yang ditolak oleh VC spesialis non-kripto, hanya karena VC kripto kurang memahami detail industri crypto-adjacent. Umumnya, salah pilih ini terjadi pada founder crypto-native yang baru baru saja berpindah ke crypto-adjacent. Fakta yang harus diterima: secara rata-rata, kripto kerap jadi tempat “seleksi terbalik” untuk founder yang tidak berhasil di web2 (meski founder kripto terbaik kelas atas sangat berbeda).

Secara historis, peluang arbitrase founder terbaik bagi VC kripto ialah menemukan talenta di luar jaringan Silicon Valley—mereka yang tidak punya CV gemerlap (mis: lulusan Stanford, mantan Stripe) atau keahlian pitching luar biasa, namun sangat memahami budaya crypto-native dan sukses membangun komunitas online yang solid. Hayden di-PHK dari Siemens sebagai insinyur mesin, lalu membangun Uniswap untuk belajar Vyper. Stani mendirikan Aave (dulunya ETHLend) saat masih kuliah hukum di Finlandia.

Arketipe founder proyek crypto-adjacent yang sukses sangat berbeda dengan crypto-native. Mereka bukan lagi “koboi finansial wild west” yang menguasai komunitas degen dan membangun kultus seputar diri serta jaringan token. Kini, founder sukses adalah figur profesional yang komersial, berasal dari industri crypto-adjacent, serta memiliki strategi go-to-market unik untuk memperluas distribusi. Industri kripto telah dewasa, demikian pula generasi founder penerusnya.

1. ICO Telegram pada awal 2018 merupakan contoh nyata perbedaan sudut pandang antara VC Silicon Valley dan VC crypto-native. Kleiner Perkins, Benchmark, Sequoia, Lightspeed, Redpoint, dan lainnya ikut berinvestasi karena percaya Telegram punya pengguna dan distribusi yang dapat menjadikannya platform aplikasi unggulan. Sementara hampir semua VC crypto-native justru menolaknya.

2. Pandangan saya yang beda arus utama: kripto sebenarnya tidak kekurangan aplikasi konsumen, tapi mayoritas proyek konsumen bukan tipe bisnis yang layak didanai VC karena revenue-nya tidak berkelanjutan. Untuk bisnis semacam ini, founder sebaiknya membangun secara bootstrapped dan mencari jalan profit sendiri, lalu terus mengejar tren pasar konsumen agar tetap menghasilkan hingga tren bergeser.

3. Nubank punya keunggulan tidak adil karena jadi pionir sebelum istilah “fintech” dikenal luas. Mereka hanya bersaing dengan bank besar di Brasil, bukan startup fintech lain. Masyarakat Brasil yang kecewa pada bank lama langsung bermigrasi ke Nubank saat produk diluncurkan, memberi Nubank kombinasi langka CAC nyaris nol dan product-market fit.

4. Jika Anda membangun neobank stablecoin untuk pasar negara berkembang, mengapa tinggal di SF atau NY? Anda harus berada langsung di negara target, menyerap kebutuhan nyata pengguna. Ini justru filter awal yang efisien dalam proses seleksi pitch.

Disclaimer:

- Artikel ini diterbitkan ulang dari [Shower Thoughts]. Seluruh hak cipta ada pada penulis asli [Richard Chen]. Jika Anda keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian: Seluruh opini dan pandangan dalam artikel ini adalah milik penulis pribadi dan tidak dapat dianggap sebagai saran investasi.

- Penerjemahan ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak terjemahan ini.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock