Gate Research: ETH lucha por salir, la estrategia de tendencia ofrece un retorno del 240%

Prefacio

Este informe cuantitativo quincenal (del 27 de mayo al 9 de junio de 2025) se centra en el rendimiento del mercado de Bitcoin y Ethereum, ofreciendo un análisis sistemático de indicadores clave como las relaciones largo-corto, el interés abierto y las tasas de financiación para proporcionar una interpretación basada en datos de las condiciones generales del mercado. El módulo de estrategia destacado explora la aplicación práctica de la "Estrategia de Ruptura de Tendencia de Media Móvil" en los diez principales activos criptográficos por capitalización de mercado (excluyendo stablecoins), detallando su lógica central, el mecanismo de detección de señales y el proceso de ejecución. A través de la optimización de parámetros y las pruebas retrospectivas históricas, la estrategia demuestra una fuerte estabilidad y una ejecución disciplinada tanto en la identificación de tendencias como en la gestión de riesgos. En comparación con un enfoque simple de compra y retención para BTC y ETH, esta estrategia ofrece un rendimiento superior en términos de mejora de retorno y control de drawdown, ofreciendo un valioso marco de referencia para el trading cuantitativo.

Resumen

- En las últimas dos semanas, BTC se negoció dentro de un rango relativamente estrecho de 100,000 a 110,000 USDT con una volatilidad leve. En contraste, ETH probó repetidamente el nivel de 2,600 USDT pero no logró superarlo, mostrando una acción de precios irregular y una falta de fuerte impulso de compra, lo que indica un sentimiento de mercado cauteloso.

- El interés abierto de BTC disminuyó ligeramente desde su pico, mientras que ETH se mantuvo en niveles relativamente elevados, lo que sugiere una divergencia en la asignación de capital entre los dos activos.

- En términos de tasas de financiación, BTC experimentó fluctuaciones más pronunciadas, cambiando frecuentemente entre positivo y negativo 0.01%, reflejando una mayor incertidumbre del mercado sobre su dirección a corto plazo.

- Un intercambio agudo entre Elon Musk y Donald Trump en las redes sociales provocó un breve pánico en el mercado, con liquidaciones totales en todas las plataformas acercándose a $1 mil millones en 24 horas.

- En la sección de estrategia cuantitativa, se aplicó la "Estrategia de Ruptura de Tendencia de Promedio Móvil", y bajo configuraciones de parámetros óptimos, la estrategia de XRP logró un retorno superior al 240%.

Resumen del mercado

Para presentar sistemáticamente el comportamiento del capital y los cambios estructurales en el mercado de criptomonedas, este informe analiza cinco dimensiones clave: la volatilidad del precio de Bitcoin y Ethereum, la proporción larga/corta (LSR), el interés abierto en contratos de futuros, las tasas de financiamiento y los datos de liquidación. Estos indicadores reflejan colectivamente las tendencias de precios, el sentimiento del mercado y las condiciones de riesgo, ofreciendo una visión integral de la intensidad comercial actual y las características estructurales del mercado. Las secciones siguientes proporcionan un análisis detallado de los desarrollos recientes de cada indicador desde el 27 de mayo.

1. Análisis de la volatilidad de precios de Bitcoin y Ethereum

Según los datos de CoinGecko, en las últimas dos semanas, BTC ha fluctuado de manera constante dentro del rango de 100,000 a 110,000 USDT, mostrando baja volatilidad y una estructura de precios estable, demostrando una fuerte resistencia a la baja. En contraste, ETH ha intentado repetidamente superar los 2,600 USDT pero se ha retirado rápidamente, lo que indica una débil continuidad en el impulso y una postura de mercado más indecisa. Desde finales de mayo, BTC se ha mantenido por encima del nivel de 105,000 USDT a pesar de retrocesos menores, manteniendo una estructura ascendente con un sólido impulso. Mientras tanto, ETH ha luchado con la falta de soporte de volumen, enfrentando presión de venta en los repuntes, con una notable divergencia en el MACD que sugiere una intensificación de la lucha a corto plazo entre toros y osos.

El 28 de mayo, la Reserva Federal publicó las actas de su reunión del FOMC, señalando un tono agresivo. Aunque marcó la tercera pausa consecutiva en el aumento de tasas, los funcionarios expresaron preocupaciones persistentes sobre la inflación persistente, con el PCE subyacente en 2.6% y la inflación no se espera que disminuya hasta 2027. Además, la Fed redujo las proyecciones de crecimiento del PIB y aumentó las expectativas de desempleo, destacando los crecientes riesgos de recesión y desalentando las esperanzas de recortes de tasas a corto plazo.

En general, BTC parece atraer más capital y muestra una mayor resiliencia en medio de ajustes estructurales, mientras que ETH se queda atrás debido a narrativas débiles y un impulso limitado. De cara al futuro, se debe prestar atención a la próxima reunión del FOMC de junio, a las entradas de ETF spot de Bitcoin y a si el ecosistema de Layer 2 de Ethereum puede reavivar el interés del mercado.[1][2][3]

Figura 1: BTC fluctúa de manera constante entre 100,000 y 110,000 USDT con volatilidad leve; en contraste, ETH muestra un débil impulso de ruptura y una acción de precios irregular, reflejando el sentimiento cauteloso de los inversores.

En términos de volatilidad, ETH ha exhibido una volatilidad general significativamente más alta en comparación con BTC, lo que indica que su precio es más susceptible a flujos de capital a corto plazo y al sentimiento del mercado. ETH experimentó fuertes fluctuaciones de precios en múltiples días de negociación, particularmente durante rebotes y retrocesos localizados, donde la volatilidad aumentó rápidamente, reflejando una intensa especulación del mercado y frecuentes entradas y salidas de capital.

En contraste, la distribución de volatilidad de BTC ha sido más equilibrada, sin picos pronunciados, demostrando una mayor estabilidad de precios y soporte estructural. En medio de un mercado que carece de tendencias direccionales claras, el perfil de baja volatilidad de BTC sugiere una asignación de capital más estable, mientras que ETH—que carece de impulso narrativo sostenido—ha mostrado una volatilidad concentrada a corto plazo y una mayor sensibilidad a los eventos noticiosos.

Figura 2: La volatilidad general de ETH es significativamente mayor que la de BTC, lo que indica que es más propensa a ser impulsada por capital y sentimiento a corto plazo.

2. Análisis de la relación de tamaño de tomador largo/corto (LSR) para Bitcoin y Ethereum

La relación de tamaño de posiciones largas/cortas (LSR) es un indicador clave que mide el volumen de compras agresivas frente a ventas agresivas, a menudo utilizado para evaluar el sentimiento del mercado y la fuerza de la tendencia. Un LSR superior a 1 indica que el volumen de compras en el mercado (largos agresivos) supera al de ventas en el mercado (cortos agresivos), sugiriendo un sesgo alcista en el mercado.

Según los datos de Coinglass, la relación Long/Short (LSR) tanto para BTC como para ETH ha fallado en resonar con los movimientos recientes de los precios, lo que indica una falta de expectativas unificadas en el mercado y refleja un sentimiento neutral con un comportamiento de cobertura evidente. Para BTC, el precio comenzó a retroceder desde finales de mayo, cayendo desde los recientes máximos a alrededor de 102,000 USDT. Aunque hubo un rebote modesto después del 7 de junio, la estructura general sigue siendo correctiva. Durante este período, la LSR no disminuyó significativamente; en cambio, subió brevemente a 1.1 durante el retroceso, sugiriendo ya sea una cobertura de posiciones cortas o la apertura de posiciones largas tentativas. Sin embargo, este movimiento careció de un impulso sostenido, con la LSR continuando fluctuando dentro del rango de 0.9 a 1.1, lo que destaca la indecisión del mercado y una perspectiva neutral.

ETH vio un patrón similar. Después de retirarse del nivel de 2,600 USDT a principios de junio, el precio se consolidó cerca de 2,400 USDT. El LSR para ETH fue más volátil, cayendo frecuentemente por debajo de 0.9, reflejando una presión persistente del lado corto durante los avances de precios. Incluso durante los rebotes, el LSR no logró mantenerse consistentemente por encima de 1, señalando una convicción insuficiente del lado largo y intensificando la lucha de poder en el mercado.

En general, a pesar de los rebotes técnicos a corto plazo en BTC y ETH, el LSR no ha mostrado una ruptura estructuralmente alcista, lo que implica una continua incertidumbre respecto a la dirección futura. Las recientes fluctuaciones del LSR son más probablemente el resultado de ajustes de posiciones a corto plazo o toma de ganancias por parte de los vendedores en corto, en lugar de una reversión de tendencia definitiva. Sería necesario mantener niveles de LSR por encima de 1 para apoyar un movimiento ascendente más prolongado en los precios.[4]

Figura 3: BTC ha estado en una fase correctiva desde finales de mayo, con precios retrocediendo a alrededor de 102,000 USDT. El LSR permanece dentro del rango de 0.9–1.1, lo que sugiere una falta de consenso direccional claro y un sentimiento de mercado neutral.

Figura 4: A pesar de que los precios de ETH se recuperan, el LSR ha fallado en mantenerse consistentemente por encima de 1, lo que indica una débil convicción alcista y una intensificación de la lucha en el mercado.

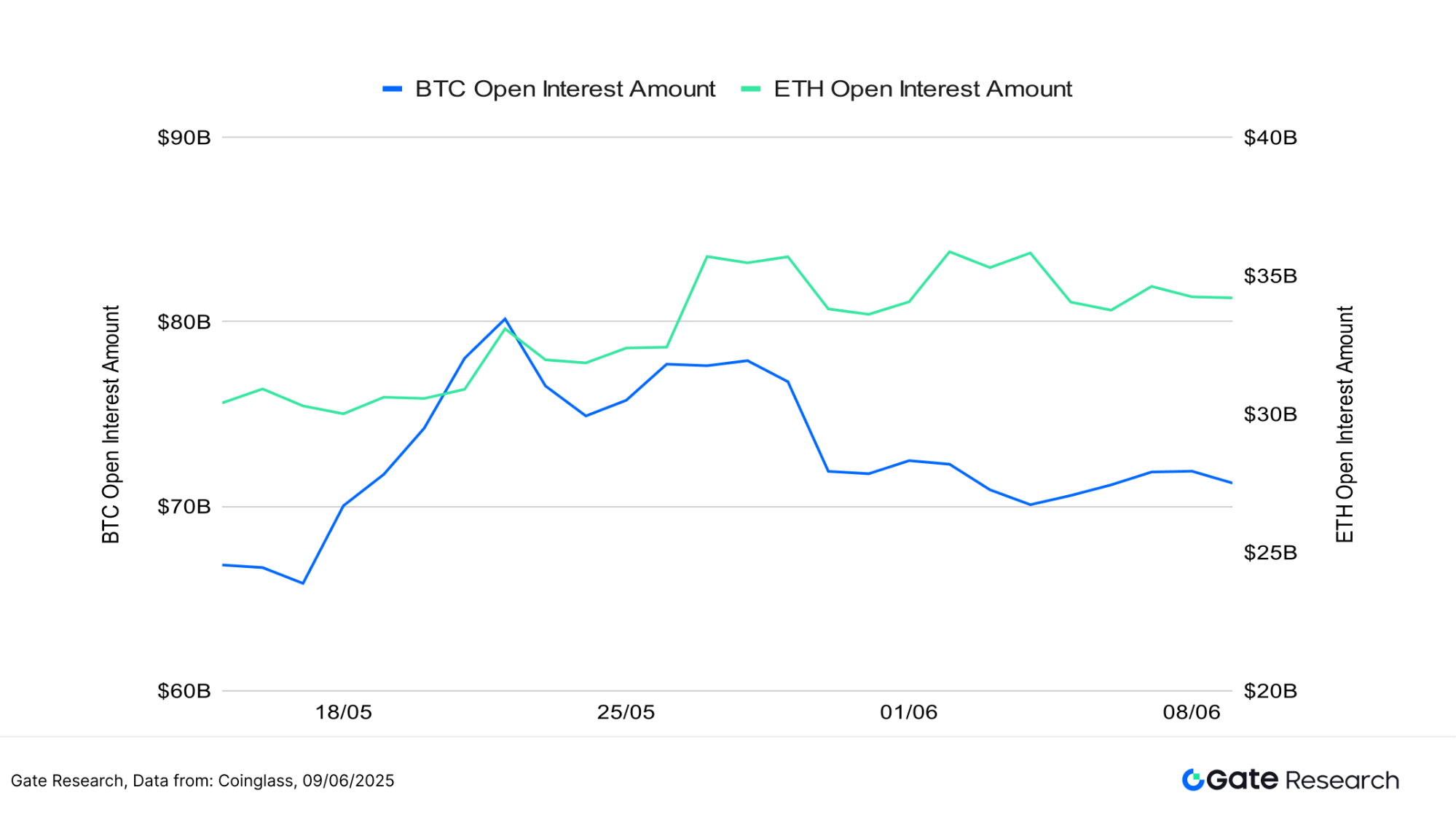

3. Análisis de Interés Abierto

Según los datos de Coinglass, el interés abierto de futuros de BTC y ETH ha mostrado tendencias divergentes. El interés abierto de BTC alcanzó un máximo de alrededor de $82 mil millones cerca del 20 de mayo y ha ido disminuyendo gradualmente, estabilizándose entre $72–74 mil millones en las últimas dos semanas. Esto sugiere que el capital apalancado se ha retirado parcialmente en medio de correcciones de precios, reflejando un enfriamiento del sentimiento del mercado. En contraste, el interés abierto de ETH se ha mantenido relativamente alto desde mediados hasta finales de mayo, fluctuando alrededor de $35 mil millones. A pesar de la notable volatilidad de precios, no ha ocurrido un desapalancamiento significativo, lo que indica una participación sostenida y un interés moderado a fuerte por parte de los inversores.

En general, la posición apalancada de BTC se enfrió notablemente tras la corrección de finales de mayo, mientras que ETH demostró una mayor resistencia en mantener el interés abierto. Sin embargo, con el LSR de ETH manteniéndose bajo y la acción del precio siendo irregular, el sentimiento del mercado sigue siendo cauteloso, con la actividad inclinándose hacia la especulación a corto plazo en lugar de la formación de tendencias estructurales. Un resurgimiento sincronizado en el interés abierto en BTC y ETH probablemente señalaría un nuevo movimiento direccional en el mercado.

Figura 5: El interés abierto de BTC retrocede ligeramente desde los recientes máximos, mientras que ETH se mantiene elevado, reflejando estrategias de asignación de capital divergentes entre los dos activos.

4. Tasa de financiación

Las tasas de financiación de BTC y ETH han fluctuado estrechamente alrededor del 0%, cambiando frecuentemente entre territorio positivo y negativo, lo que refleja una lucha entre posiciones largas y cortas y un sentimiento de mercado generalmente cauteloso. Durante la última semana, las tasas de financiación de BTC han sido especialmente volátiles, oscilando frecuentemente dentro del rango de ±0.01%. Esto sugiere un desacuerdo elevado sobre la dirección del precio a corto plazo y una entrada y salida más agresiva por parte del capital apalancado, lo que contribuye a una menor estabilidad estructural.

En contraste, las tasas de financiación de ETH también han mostrado fluctuaciones, pero con un rango más estrecho, lo que indica un enfoque más moderado y cauteloso por parte de los traders. El despliegue de apalancamiento en ETH parece más contenido, y el sentimiento es comparativamente conservador.

En general, aunque tanto BTC como ETH vieron instancias de financiamiento positivo—lo que implica interés a largo plazo a corto plazo—estos no se transformaron en tendencias sostenidas. El mercado sigue careciendo de una clara inclinación direccional, con la construcción de posiciones manteniéndose conservadora. El comportamiento de la tasa de financiamiento subraya aún más el estado de ánimo neutral a cauteloso entre los participantes.[6][7]

Figura 6: La tasa de financiación de BTC exhibe fluctuaciones más intensas, cambiando frecuentemente dentro del rango de ±0.01%, reflejando un desacuerdo aumentado sobre la dirección del mercado a corto plazo.

5. Gráfico de Liquidación de Criptomonedas

Según los datos de Coinglass, las liquidaciones largas han superado consistentemente a las liquidaciones cortas en la mayoría de los días de trading durante las últimas dos semanas, lo que indica una fuerte tendencia entre los traders a buscar el impulso ascendente durante la consolidación de BTC en rangos más altos. Los flujos de capital se dirigieron predominantemente hacia posiciones largas durante los rallies de precios.

Sin embargo, durante las correcciones del mercado o la volatilidad elevada, las posiciones largas fueron frecuentemente liquidadas, con valores de liquidación totales superando los 500 millones de dólares en múltiples ocasiones. Notablemente, el 5 de junio, las liquidaciones largas alcanzaron un pico de 875 millones de dólares. Esa noche, una acalorada disputa entre Elon Musk y Donald Trump en las redes sociales desencadenó un pánico temporal en el mercado. Las acciones de Tesla y los precios de Bitcoin cayeron en tandem, amplificando la volatilidad del mercado. El incidente llevó a una ola de liquidaciones forzadas en posiciones largas, acercando las liquidaciones totales a 1 mil millones de dólares dentro de las 24 horas, marcando uno de los eventos de liquidación más grandes en la reciente actividad del mercado de derivados.

En contraste, las liquidaciones cortas se mantuvieron relativamente modestas. Aunque ocurrieron algunos squeezes cortos durante breves rebotes de precios, carecieron de una dominancia sostenida. El 9 de junio se destacó como uno de los raros días en que las liquidaciones cortas superaron a las largas, impulsadas por el optimismo del mercado tras señales positivas de las conversaciones comerciales entre EE. UU. y China. La Casa Blanca insinuó una relajación de las restricciones a la exportación, lo que provocó un rebote en los precios que forzó el cierre de posiciones cortas agresivamente posicionadas.

En general, la estructura actual de liquidaciones se caracteriza por "liquidaciones dominadas por posiciones largas", lo que refleja una tendencia de los participantes del mercado a malinterpretar las tendencias a corto plazo en condiciones de alta apalancamiento y volatilidad. Si bien la actividad comercial se mantiene elevada, los datos sobre LSR y tasas de financiación sugieren una divergencia estructural continua y la ausencia de una tendencia direccional clara. Se recomienda precaución, ya que los picos de liquidación pueden continuar provocando oscilaciones bruscas en el mercado y retrocesos irracionales.[8]

Figura 7: Las posiciones largas enfrentaron frecuentemente liquidaciones forzadas, con valores nocionales que superaron los 500 millones de dólares en múltiples ocasiones, alcanzando un máximo de 875 millones de dólares el 5 de junio.

Análisis Cuantitativo – Estrategia de Ruptura de Tendencia de Media Móvil

(Descargo de responsabilidad: Todas las previsiones en este artículo se basan en datos históricos y tendencias del mercado y son solo para fines informativos. No deben considerarse como asesoramiento de inversión o una garantía del rendimiento futuro del mercado. Los inversores deben evaluar cuidadosamente los riesgos y tomar decisiones prudentes al participar en inversiones relacionadas.)

1. Descripción general de la estrategia

La Estrategia de Ruptura de Tendencia de Promedio Móvil es un enfoque de trading a medio y corto plazo basado en el cruce de promedios móviles y la volatilidad del precio para identificar la dirección de la tendencia. Al combinar Promedios Móviles Simples (SMA) y Promedios Móviles Exponenciales (EMA), la estrategia monitorea los cambios de dirección en el movimiento del precio y utiliza el cruce de promedios móviles a corto y largo plazo como señales de compra o venta. Además, incorpora mecanismos dinámicos de stop-loss y take-profit para asegurar ganancias o limitar pérdidas. Esta estrategia es adecuada para configuraciones de seguimiento de tendencias dentro de condiciones de mercado volátiles o en rango.

2. Configuración de Parámetros Principales

3. Lógica de Estrategia y Mecanismo Operativo

Condición de entrada

- Cuando no hay una posición abierta, la estrategia activa una orden de compra cuando la media móvil a corto plazo cruza por encima de la media móvil a largo plazo.

Condiciones de salida:

- Salida de Reversión de Tendencia: Si la media móvil a corto plazo cruza por debajo de la media móvil a largo plazo, indica un debilitamiento de la tendencia y activa una salida.

- Salida de Stop-Loss: Si el precio cae al precio de entrada × (1 -

stop_loss_percent), se ejecuta un stop-loss forzado. - Salir con Toma de Beneficios: Si el precio sube al precio de entrada × (1 +

take_profit_percent), se activa una salida de toma de ganancias.

Ejemplo de gráfico de comercio en vivo

- Disparo de señal de comercio

El gráfico a continuación muestra la señal de entrada de comercio más reciente de la estrategia en el gráfico de velas de 4 horas XRP/USDT con fecha del 3 de junio de 2025. Después de un breve retroceso, ocurrió una reversión técnica en las primeras horas del 3 de junio: la media móvil a corto plazo (MA5) cruzó por encima de la media móvil a mediano plazo (MA10), las líneas rápidas y lentas del MACD formaron un cruce alcista y el volumen de comercio se expandió simultáneamente—indicando un fortalecimiento del impulso alcista. La estrategia activó una compra en este punto, capturando con éxito el posterior rebote de precios, alineándose con la lógica de entrada de una estrategia larga de seguimiento de tendencias.

Figura 8: Ejemplo de punto de entrada de estrategia real en XRP/USDT (3 de junio de 2025)

- Acción y Resultado de Trading

Después de un movimiento ascendente continuo, XRP mostró signos de debilidad a corto plazo. Se formó un cruce bajista del MACD (cruce de muerte), y la media móvil a corto plazo comenzó a seguir una tendencia a la baja. La estrategia ejecutó una venta en este punto, asegurando con éxito las ganancias de la rebote anterior. Aunque el precio solo experimentó un ligero declive después, esta salida se alineó con el principio de gestión de riesgos de “salir cuando el impulso se debilita” en las estrategias de seguimiento de tendencias, demostrando una fuerte disciplina en el swing trading. En adelante, incorporar mecanismos dinámicos de toma de ganancias o seguimiento de tendencias podría mejorar aún más la eficiencia general de tenencia y el potencial de ganancias.

Figura 9: Punto de salida de la estrategia en XRP/USDT (5 de junio de 2025)

A través del ejemplo del mundo real anterior, demostramos de manera intuitiva la lógica de entrada y salida de una estrategia de seguimiento de tendencias, junto con sus mecanismos dinámicos de control de riesgos durante los cambios en el impulso de precios. La estrategia identifica la dirección de la tendencia en función del cruce de medias móviles a corto y largo plazo: entrando en posiciones cuando la media a corto plazo cruza por encima y capturando el impulso ascendente; y saliendo rápidamente cuando la media a corto plazo cruza por debajo o los indicadores de impulso se debilitan, mitigando efectivamente los riesgos de retroceso. Al controlar las fluctuaciones de ganancias y pérdidas, la estrategia logró asegurar beneficios clave en oscilaciones. Este caso no solo valida la practicidad de la estrategia y la disciplina de ejecución en mercados en vivo, sino que también destaca sus fuertes capacidades de retención de beneficios y defensivas en entornos de alta volatilidad. Proporciona una sólida base empírica para una mayor optimización de parámetros y aplicación entre activos.

4. Ejemplo práctico de retroceso

Configuración de parámetros de retroceso

Para identificar las combinaciones óptimas de parámetros, se llevó a cabo una búsqueda sistemática en cuadrícula dentro de los siguientes rangos:

corto_periodo: 2 a 10 (tamaño del paso: 1)largo_periodo: 10 a 20 (tamaño de paso: 1)stop_loss_percent: 1% a 2% (tamaño del paso: 0.5%)take_profit_percent: 10% a 16% (tamaño de paso: 5%)

Utilizando los 10 principales activos criptográficos por capitalización de mercado (excluyendo stablecoins) como casos de prueba, realizamos un backtest de datos de velas de 4 horas desde mayo de 2024 hasta junio de 2025. Se evaluaron un total de 891 conjuntos de parámetros, de los cuales se seleccionaron las 10 estrategias con mejor rendimiento (basadas en el retorno anualizado). Las métricas de evaluación incluyeron el retorno anualizado, la relación de Sharpe, la máxima caída y el ROMAD (Retorno sobre la Máxima Caída), proporcionando una evaluación integral de la estabilidad y el rendimiento ajustado por riesgo de cada estrategia en diferentes condiciones del mercado.

Figura 10: Comparación de los resultados de rendimiento de las 10 mejores estrategias óptimas.

Descripción de la lógica de la estrategia

Cuando el sistema detecta que la media móvil a corto plazo cruza por encima de la media móvil a largo plazo, lo interpreta como una señal de inicio de tendencia y activa inmediatamente una operación de compra. Esta configuración tiene como objetivo capturar la fase temprana de una tendencia alcista del mercado al identificar cambios de dirección a través de los cruces de medias móviles, mientras incorpora mecanismos dinámicos de toma de ganancias y stop-loss para gestionar el riesgo. Si la media móvil a corto plazo más tarde cruza por debajo de la de largo plazo, o si el precio alcanza los umbrales predeterminados de stop-loss o toma de ganancias, el sistema ejecuta automáticamente una salida para asegurar ganancias y limitar pérdidas.

Usando XRP como ejemplo, los parámetros de estrategia se configuran de la siguiente manera:

corto_periodo= 2 (período de media móvil a corto plazo, utilizado para rastrear el movimiento del precio)largo_período= 19 (período de media móvil a largo plazo, utilizado para determinar la dirección de la tendencia)stop_loss_percent= 1.5%take_profit_percent= 10%

Esta lógica combina señales de tendencia de ruptura con controles de riesgo de porcentaje fijo, lo que la hace adecuada para mercados direccionales con estructuras de oscilación claras. Equilibra eficazmente el seguimiento de tendencias con la gestión de drawdown, mejorando la consistencia comercial y la calidad general del retorno.

Análisis de Desempeño y Resultados

El período de retroceso abarca desde mayo de 2024 hasta junio de 2025. Aplicar la estrategia de seguimiento de tendencias a las 10 principales criptomonedas por capitalización de mercado (excluyendo stablecoins) resultó en rendimientos acumulativos consistentemente fuertes, con la mayoría de los activos superando significativamente las estrategias de compra y retención de BTC y ETH. Notablemente, XRP y DOGE lograron actuaciones destacadas, alcanzando rendimientos acumulativos del 243% y 234%, respectivamente. En contraste, las tenencias al contado de BTC y ETH permanecieron en una prolongada consolidación o tendencias a la baja, con ETH experimentando una caída de más del 50% en un momento dado. La estrategia de tendencias mitigó efectivamente el riesgo a la baja y capturó múltiples oportunidades de oscilación, demostrando fuertes capacidades de gestión de riesgos y crecimiento de capital.

En general, la estrategia de seguimiento de tendencias mostró una amplia adaptabilidad a través de varios activos, manteniendo el control de la reducción mientras se acumulaban constantemente los rendimientos incluso en condiciones volátiles. La configuración actual de la estrategia logra un equilibrio favorable entre el rendimiento y la estabilidad, lo que la hace adecuada para su implementación en el mundo real. De cara al futuro, incorporar parámetros de Bollinger dinámicos, factores basados en el volumen o filtros de volatilidad podría mejorar aún más el rendimiento en diferentes entornos de mercado. Además, expandir la estrategia para cubrir marcos de múltiples activos y múltiples marcos de tiempo podría mejorar su adaptabilidad y eficiencia comercial.

Figura 11: Comparación de retorno acumulativo durante el último año entre las 10 mejores estrategias de parámetros óptimos y las estrategias de compra y retención de BTC/ETH.

5. Resumen de Estrategia

La Estrategia de Ruptura de Tendencia de Promedio Móvil emplea cruces de promedios móviles como su lógica central de entrada y salida, combinada con mecanismos dinámicos de stop-loss y take-profit. Ha demostrado capacidades sólidas de gestión de riesgos y un sólido rendimiento de retorno en múltiples activos criptográficos importantes. Durante el período de prueba retrospectiva, la estrategia capturó efectivamente varias oportunidades de tendencia de mediano a corto plazo y se desempeñó particularmente bien en mercados de rango y de reversión, superando significativamente el enfoque tradicional de comprar y mantener.

Los resultados de la prueba retrospectiva de múltiples activos mostraron que las estrategias aplicadas a activos como XRP, DOGE y ADA lograron resultados sobresalientes, con rendimientos acumulativos máximos que superaron el 240%, y además evitaron de manera efectiva las grandes caídas experimentadas al mantener activos como ETH, lo que valida la aplicabilidad y resistencia de la estrategia en el mundo real.

Notablemente, aunque las tasas de ganancia para la mayoría de las configuraciones de estrategia estaban por debajo del 50%, aún se lograron retornos positivos en general a través de una relación riesgo-recompensa bien diseñada. Esto indica una fuerte efectividad en el control de ganancias y pérdidas y en la gestión de posiciones.

En general, esta estrategia ofrece un enfoque bien equilibrado para el control de la reducción, la mejora del rendimiento y la eficiencia del capital, lo que la hace adecuada para su implementación en entornos de mercado altamente volátiles. Las mejoras futuras podrían incluir la integración de factores técnicos como las Bandas de Bollinger, filtros de volumen o pantallas de volatilidad para mejorar la calidad de las señales y el rendimiento a través de múltiples marcos temporales y clases de activos, sentando una base sólida para construir un sistema de trading cuantitativo robusto.

Conclusión

Desde el 27 de mayo hasta el 9 de junio de 2025, el mercado de criptomonedas experimentó una fase de alta volatilidad y ajuste estructural. BTC y ETH fluctuaron entre una consolidación de alto nivel y correcciones en rango, reflejando un sentimiento general de cautela en el mercado. Aunque el interés abierto en derivados se mantuvo elevado—indicando flujos de capital continuos—ni la relación Long/Short (LSR) ni las tasas de financiación mostraron un sesgo direccional claro. Esto sugiere que el capital institucional se mantuvo enfocado en la cobertura y en operaciones a corto plazo, coexistiendo con un alto apalancamiento y riesgos de liquidación.

Cabe destacar que durante este período ocurrieron múltiples eventos de liquidación en el lado largo. El 5 de junio, un enfrentamiento público entre Elon Musk y Donald Trump en las redes sociales provocó pánico, lo que llevó a una caída sincronizada en los precios de Tesla y Bitcoin. Casi $1 mil millones en posiciones fueron liquidadas en 24 horas en el mercado de criptomonedas, subrayando la frágil confianza de los inversores a los niveles de precios actuales y los riesgos significativamente aumentados asociados con el apalancamiento.

En este contexto, el análisis cuantitativo actual se centra en la "Estrategia de Ruptura de Tendencia de Media Móvil", evaluando su adaptabilidad y efectividad práctica en diferentes condiciones de mercado. La estrategia identifica el inicio de una tendencia al detectar una media móvil de corto plazo cruzando por encima de una media móvil de largo plazo, mientras incorpora mecanismos de stop-loss y take-profit de porcentaje fijo para gestionar el riesgo. Los resultados de las pruebas retrospectivas mostraron un rendimiento excepcional en activos como XRP, DOGE y ADA, con retornos acumulativos máximos que superan el 240% y un control efectivo de la reducción.

Es importante destacar que, aunque la tasa de ganancia general de la estrategia fue relativamente baja (por debajo del 50%), logró consistentemente rendimientos positivos a largo plazo al aprovechar una alta relación riesgo-recompensa y un mecanismo de salida disciplinado. Esto refleja la efectividad de la estrategia en la gestión del capital y el control de riesgos. Con un perfil bien equilibrado en términos de rentabilidad, robustez y simplicidad de ejecución, la estrategia muestra potencial para su implementación en el mundo real. Sin embargo, en el trading en vivo, aún puede verse afectada por el ruido del mercado, la volatilidad extrema o el fallo de señales. Se recomienda combinarla con factores cuantitativos adicionales y herramientas de gestión de riesgos para mejorar su estabilidad y adaptabilidad, manteniendo al mismo tiempo un juicio racional y una ejecución cautelosa.

Referencias:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidaciones

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece a los lectores contenido en profundidad, incluyendo análisis técnico, perspectivas de tendencias, revisiones de mercado, investigación de la industria, pronósticos de tendencias y análisis de políticas macroeconómicas.

Descargo de responsabilidad

Invertir en el mercado de criptomonedas implica un alto riesgo. Se aconseja a los usuarios que realicen una investigación independiente y comprendan completamente la naturaleza de los activos y productos antes de tomar decisiones de inversión.Gate no se hace responsable de ninguna pérdida o daño que surja de tales decisiones de inversión.

Artículos relacionados

Guía del usuario de Spot Grid Trading (versión básica)

Cómo utilizar las APIs para comenzar el trading cuantitativo

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%

Cómo leer mejor los gráficos de criptomonedas

Investigación de Gate: el precio de bitcoin cae, prueba el nivel de soporte de $65,300; vitalik pronuncia un discurso titulado "los próximos 10 años de ethereum"