Análisis previo a la decisión de la Fed: ¿Qué impacto tendrán los tipos de interés estadounidenses en el sector de las stablecoins?

El mercado de stablecoins continúa creciendo tanto en volumen como en relevancia, impulsado por el crecimiento sostenido del sector cripto y por la expansión de los usos generalizados. A mediados de 2025, la capitalización total de este mercado supera los 250.000 millones de dólares, lo que representa un aumento superior al 22% respecto al inicio del año. Según Morgan Stanley, estos tokens vinculados al dólar generan ya un volumen diario medio superior a los 100.000 millones de dólares y, en 2024, impulsaron un volumen de transacciones on-chain de 27,6 billones de dólares. Los datos de Nasdaq reflejan que dicha cifra ya supera el volumen combinado de Visa y Mastercard. No obstante, persisten riesgos significativos, sobre todo el hecho de que los modelos de negocio de los emisores de stablecoins y la estabilidad de los tokens dependen estrechamente de los cambios en los tipos de interés de EE. UU. Con la próxima reunión del Comité Federal de Mercado Abierto (FOMC) en el horizonte, este análisis adopta una perspectiva internacional para examinar cómo el ciclo de tipos de la Fed y otros riesgos relevantes pueden transformar el entorno de las stablecoins en dólares respaldadas por fiat, como USDT y USDC.

Stablecoins 101: Claves para gestionar el crecimiento entre la expectación y la regulación

Definición de stablecoin:

Las stablecoins son criptoactivos concebidos para mantener un valor constante, normalmente vinculado 1:1 al dólar estadounidense. Esta estabilidad se logra bien mediante respaldo íntegro en reservas (efectivo y bonos del Tesoro estadounidense a corto plazo), bien a través de algoritmos de control de la oferta. Las principales stablecoins respaldadas por fiat, como Tether (USDT) y Circle (USDC), garantizan cada token emitido con reservas de efectivo y bonos del Tesoro estadounidense a corto plazo, que constituye el mecanismo fundamental de estabilidad de precios. Según el Atlantic Council, alrededor del 99% de las stablecoins en circulación están denominadas en dólares.

Relevancia y situación en el sector:

En 2025, las stablecoins se integran progresivamente en la operativa financiera y comercial convencional. Visa ha puesto en marcha una plataforma para stablecoins emitidas por bancos, Stripe acepta pagos en stablecoins, y Amazon y Walmart exploran iniciativas propias en este ámbito. Al mismo tiempo, los marcos normativos evolucionan rápidamente a escala global. En junio de 2025, el Senado estadounidense aprobó la Stablecoin Payment Clarity Act (GENIUS Act) (Ley de Claridad de Pagos con Stablecoins), la primera ley federal de regulación de stablecoins. Entre los requisitos principales: los emisores deben mantener una ratio de respaldo 1:1 con activos líquidos de alta calidad (efectivo o bonos del Tesoro estadounidense con vencimiento inferior a tres meses) y definir con claridad los derechos y protecciones de los titulares de los tokens. En Europa, la normativa de Mercados de Criptoactivos (MiCA) impone exigencias aún más estrictas, permitiendo a las autoridades limitar la circulación de stablecoins no denominadas en euros si consideran que la estabilidad de la eurozona está en peligro. La circulación total de stablecoins superó los 255.000 millones de dólares en junio de 2025. Citi prevé que el mercado podría alcanzar los 1,6 billones de dólares en 2030, lo que multiplicaría casi por siete el volumen actual. La presencia de stablecoins en mercados tradicionales es innegable, aunque el crecimiento rápido trae consigo riesgos y fricciones inéditas.

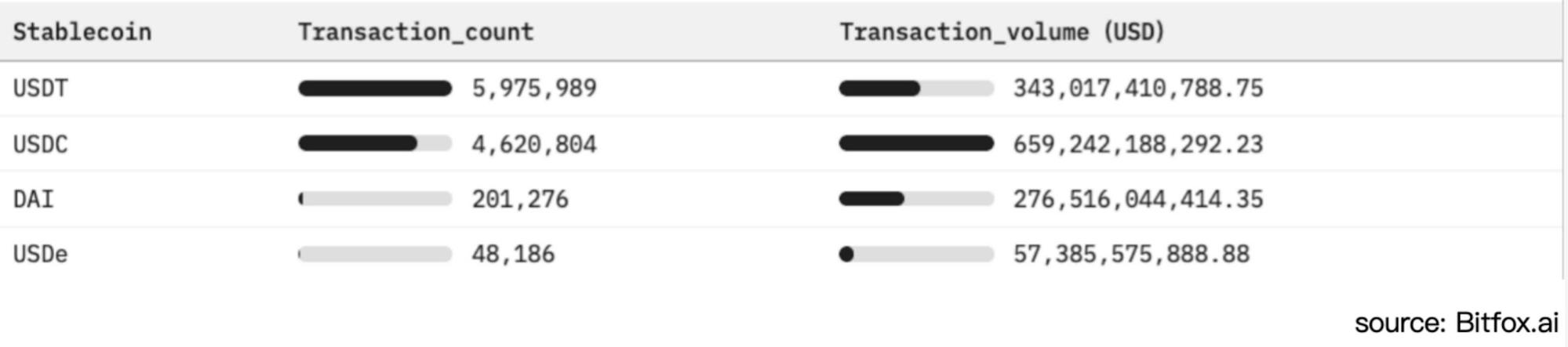

Figura 1: Comparativa de adopción y actividad de stablecoins en Ethereum (últimos 30 días)

Stablecoins respaldadas por fiat y sensibilidad a los tipos de interés

A diferencia de los depósitos bancarios tradicionales que abonan intereses, los usuarios de stablecoins generalmente no perciben ningún rendimiento. Conforme a la Stablecoin Payment Clarity Act (GENIUS Act) (Ley de Claridad de Pagos con Stablecoins), las cuentas de usuarios de stablecoins respaldadas en dólares presentan expresamente una tasa de interés del 0%. Así, los emisores se apropian de la totalidad de los ingresos generados por la inversión de las reservas. En el entorno actual de tipos elevados, esto ha permitido a empresas como Tether (USDT) y Circle (USDC) lograr una rentabilidad extraordinaria. Sin embargo, este modelo hace que los emisores sean muy vulnerables si los tipos de interés descienden.

Estructura de inversión de las reservas:

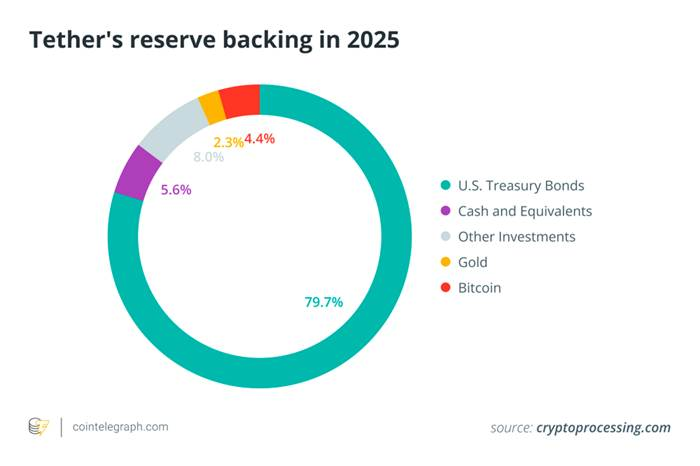

Para asegurar liquidez y mantener la vinculación al dólar, los grandes emisores concentran las reservas en bonos del Tesoro estadounidense a corto plazo y otros instrumentos de vencimiento reducido. A comienzos de 2025, Tether poseía entre 113.000 y 120.000 millones de dólares en bonos del Tesoro estadounidense, cerca del 80% del total de sus reservas, situándose entre los veinte mayores tenedores mundiales de bonos del Tesoro. El gráfico siguiente detalla la composición de las reservas de Tether, con clara preponderancia de los bonos del Tesoro y el efectivo; otros activos como valores, oro o Bitcoin representan una fracción bastante menor.

Figura 2. Composición de reservas de Tether en 2025 (mayoritariamente bonos del Tesoro de EE. UU.), ilustrando la fuerte dependencia de las stablecoins respaldadas por fiat respecto a los instrumentos públicos remunerados.

Las reservas de máxima calidad no solo refuerzan el anclaje al dólar y la confianza de los usuarios, sino que también son la base para obtener ingresos significativos por intereses, clave del modelo de negocio de las stablecoins. Las subidas agresivas de tipos por parte de la Fed entre 2022 y 2023 elevaron los rendimientos de letras del Tesoro y depósitos hasta máximos de varios años, lo que disparó los beneficios por las reservas. Así, los resultados de Circle en 2024 muestran que 1.670 millones de dólares de sus 1.680 millones de ingresos totales (el 99%) provinieron de intereses sobre reservas. Según Techxplore, Tether obtuvo 13.000 millones de dólares de beneficio en 2024, cifra comparable e incluso superior a la de bancos de inversión como Goldman Sachs. Para una compañía con cerca de cien empleados, esto confirma que los tipos elevados son el principal motor del beneficio de los emisores. En esencia, los emisores aplican una estrategia de margen: aprovechan los fondos de los usuarios para comprar bonos del Tesoro con intereses superiores al 5% y retienen todo el diferencial, dado que los usuarios no obtienen rendimiento. Así, las stablecoins quedan especialmente expuestas a las variaciones en los tipos de interés.

Exposición al riesgo de los tipos de interés

Los ingresos de los emisores de stablecoins dependen directamente de la política de la Fed. Por ejemplo, un recorte de 50 puntos básicos (0,50%) podría restar aproximadamente 600 millones de dólares al ingreso anual por intereses de Tether. Los analistas de Nasdaq advierten: “Una excesiva dependencia del ingreso por intereses dejará a emisores como Circle vulnerables ante escenarios bajistas”.

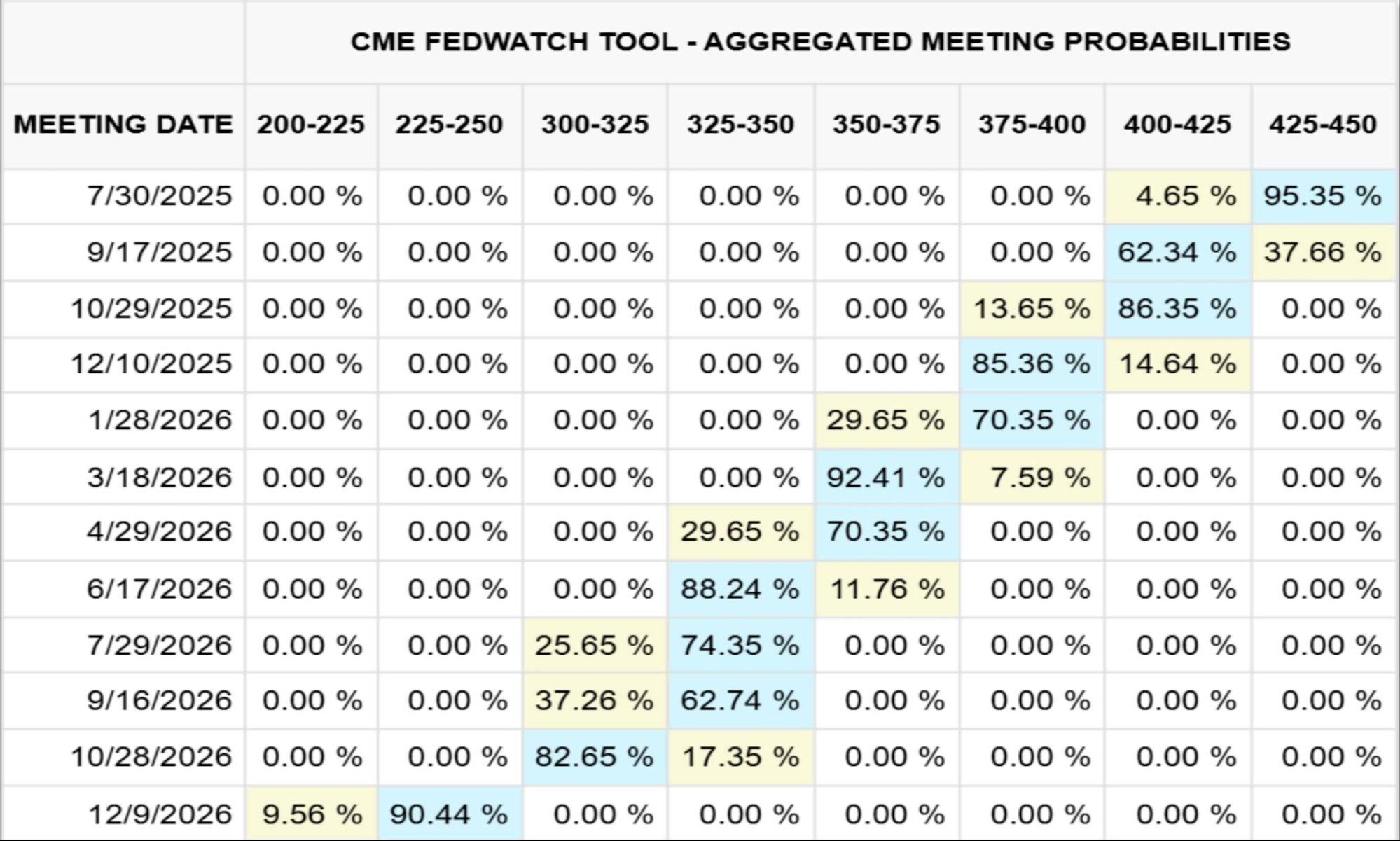

La Figura 3 muestra la previsión de los tipos de los fondos federales según el CME (a 23 de julio de 2025) hasta finales de 2026; la Figura 4 expone, en millones, cómo afectan los movimientos de tipos a los ingresos de reservas de Circle.

Figura 3. Previsión de los tipos de los fondos federales, diciembre de 2026 (CME, 23/07/2025)

Figura 4. Sensibilidad de los ingresos de reservas de Circle ante variaciones en los tipos

Por ejemplo, en 2024 Circle generó 1.670 millones de dólares en intereses de reservas, el 99% de sus ingresos totales (1.680 millones). De acuerdo con el modelo del CME (a 23 de julio de 2025), si los tipos federales bajan al 2,25%–2,50% en diciembre de 2026 (posibilidad del 90%), Circle podría perder cerca de 882 millones de dólares, más de la mitad de los ingresos por intereses de 2024. Para compensarlo, la empresa tendría que duplicar la oferta circulante de USDC antes de que termine 2026.

Riesgos más allá de los tipos de interés: los grandes desafíos de las stablecoins

Si bien los tipos de interés son un factor fundamental, el ecosistema stablecoin afronta también otros riesgos críticos. Un diagnóstico riguroso exige considerarlos de forma sistemática:

Incertidumbre normativa y legal

Las stablecoins operan bajo diferentes marcos, como la Stablecoin Payment Clarity Act (GENIUS Act) de EE. UU. y la regulación MiCA de la Unión Europea. Estas leyes aportan legitimidad a algunos emisores, pero también suponen altos costes de cumplimiento y la posibilidad de bloqueos súbitos de mercado. Las acciones regulatorias, motivadas por falta de transparencia en reservas, evasión de sanciones (como las operaciones multimillonarias de Tether en zonas sancionadas) o daño a los consumidores, pueden derivar en congelaciones de reembolsos o exclusión de mercados clave.

Riesgo de concentración bancaria y de liquidez

Las stablecoins respaldadas por fiat dependen de un número muy limitado de bancos colaboradores tanto para custodiar reservas como para operar rampas de entrada y salida de fiat. La quiebra de uno de estos bancos (como ocurrió con Silicon Valley Bank, que bloqueó 3.300 millones de dólares en reservas de USDC) o los reembolsos masivos pueden agotar de forma súbita los depósitos, provocar la pérdida de paridad y, en situaciones de presión extrema, poner en riesgo la liquidez del sistema bancario.

Riesgo de estabilidad de la paridad y de desanclaje

Incluso stablecoins completamente colateralizadas pueden perder la paridad si se resiente la confianza del mercado, como sucedió en marzo de 2023, cuando USDC descendió a 0,88 dólares ante dudas sobre el acceso a reservas. Las stablecoins algorítmicas son aún más vulnerables, como lo demostró la caída de TerraUSD (UST) en 2022.

Transparencia y riesgo de contraparte

Los usuarios dependen de los informes de atestación (por lo general, trimestrales) que publican los emisores para evaluar la calidad y liquidez de los activos, pero la ausencia de auditorías públicas completas hace que la confianza siga siendo débil. Tanto si las reservas se mantienen como depósitos bancarios, participaciones en fondos del mercado monetario o acuerdos de recompra, existe un riesgo de contraparte y de crédito que puede poner en entredicho la garantía de reembolso en situaciones de tensión.

Riesgos operativos y de seguridad tecnológica

Las stablecoins centralizadas pueden congelar o confiscar tokens ante amenazas, aunque esto introduce riesgos de punto único de fallo. Las versiones DeFi son vulnerables a fallos en smart contracts, ataques a puentes entre blockchains o vulneraciones de custodios. Los errores humanos, las estafas phishing y la irreversibilidad de las transacciones blockchain también suponen desafíos diarios de seguridad para los usuarios.

Riesgo para la estabilidad macrofinanciera

Con cientos de miles de millones de dólares en reservas invertidos en bonos del Tesoro estadounidense a corto plazo, reembolsos masivos de stablecoins pueden afectar la demanda de bonos del Tesoro e incrementar la volatilidad de los tipos. En casos extremos, esto podría provocar ventas forzadas en el mercado de bonos del Tesoro estadounidense. Si las stablecoins alcanzan un uso mayoritario, también podrían debilitar la transmisión de la política monetaria de la Reserva Federal, lo que aceleraría previsiblemente el desarrollo de una moneda digital de banco central (CBDC) o una nueva regulación.

Conclusión

Con la próxima reunión del FOMC a la vista, el mercado anticipa una estabilidad en los tipos, aunque los participantes analizarán al detalle las minutas y las indicaciones. El notable crecimiento de stablecoins respaldadas por fiat como USDT y USDC oculta un modelo de negocio esencialmente ligado a los ciclos de tipos de interés en EE. UU. Incluso un recorte modesto de 25–50 puntos básicos podría suponer la pérdida de cientos de millones de dólares en beneficios anuales, obligando a los emisores a revisar sus estrategias de crecimiento o a aumentar la remuneración de los titulares de tokens para sostener la adopción.

Más allá del riesgo de tipos de interés, las stablecoins deben afrontar una regulación cambiante, alta concentración bancaria y de liquidez, riesgos de paridad y retos operativos. Entre estos últimos se cuentan desde errores en contratos inteligentes hasta falta de transparencia en reservas. Lo más relevante: como grandes tenedoras de bonos del Tesoro estadounidense a corto plazo, los reembolsos de stablecoins pueden alterar el precio de los bonos a nivel global y distorsionar la transmisión de la política monetaria.

Aviso legal:

- Este artículo es una reedición de [TechFlow] y el copyright corresponde a los autores originales [0xYYcn Yiran, Bitfox Research]. Si tiene alguna objeción sobre esta reedición, puede contactar con el equipo de Gate Learn y el equipo dará respuesta conforme a los procedimientos aplicables.

- Aviso legal: Las opiniones aquí expresadas pertenecen a los autores y no constituyen en ningún caso asesoramiento en materia de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. No está permitida la copia, distribución o plagio de las traducciones de estos artículos sin la mención expresa de Gate.com.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?