Un hito para el sector cripto: ¿Qué suponen los tres principales proyectos de ley sobre criptomonedas para la industria?

Durante años, el sector de las criptomonedas ha crecido de forma acelerada y sin apenas control. Esta semana, sin embargo, el Congreso de Estados Unidos protagoniza una trascendental «Semana de la Legislación Cripto». La GENIUS Act, la CLARITY Act y la Anti-CBDC Act se aúnan para conformar el marco normativo más ambicioso en la historia de las criptomonedas en Estados Unidos. Estas leyes no solo establecen rutas claras de cumplimiento, sino que además prohíben la emisión de moneda digital por parte del gobierno federal. De aprobarse, este paquete normativo podría transformar radicalmente el mercado de criptomonedas, valorado en 2,8 billones de dólares.

Las votaciones en la Cámara de Representantes sobre estos proyectos fueron igual de intensas. En la primera ronda, varios republicanos sorprendieron al desmarcarse, lo que llevó al expresidente Trump a convocar a los doce «miembros clave» —cuyos votos podían decantar el resultado— a su despacho para negociar. Tras casi diez horas de deliberaciones, los legisladores lograron superar el bloqueo mediante una votación procedimental (decidiendo si el proyecto podía avanzar hacia una votación definitiva), batiendo el récord de la votación más larga de la historia del Congreso. Esto abrió la puerta al debate sobre la Ley de Innovación Nacional en Stablecoins (GENIUS Act), la Ley de Claridad del Mercado de Activos Digitales (CLARITY Act) y la Ley Anti-CBDC de Vigilancia Estatal.

Los disidentes republicanos se enfrentan a Trump en una votación histórica

En el núcleo del debate está la GENIUS Act, que establecería una regulación federal para las stablecoins. La CLARITY Act clarificaría la naturaleza jurídica de los criptoactivos, diferenciando si deben considerarse como commodities o valores, y delimitando así las competencias de la Comisión de Futuros de Materias Primas (CFTC) y de la Comisión de Bolsa y Valores (SEC). Por su parte, la Anti-CBDC Act tiene como objetivo prohibir cualquier moneda digital de banco central estadounidense (CBDC) para proteger la privacidad financiera de los ciudadanos. Si se promulgan estas leyes, el sector pasaría de la experimentación en zonas grises a una etapa de normas claras y de aplicación efectiva.

El camino legislativo: un inicio accidentado

La GENIUS Act fue aprobada en el Senado el 17 de junio de 2025 con un sólido apoyo bipartito (68-30), marcando el ritmo para la legislación cripto estadounidense. No obstante, los republicanos de la Cámara, liderados por Andy Harris (R-MD), presidente del Freedom Caucus, exigieron garantías más estrictas contra las CBDC antes de permitir su avance. El 15 de julio de 2025, doce republicanos desobedecieron a Trump y votaron, por 196 a 223, en contra de la norma que permitía llevar la GENIUS Act al pleno. Esta inusual escisión se debió a la ausencia de una prohibición clara sobre las CBDC.

Entre los doce disidentes destacaron figuras como Marjorie Taylor Greene (R-GA), que se opuso al proyecto «porque no prohíbe una moneda digital de banco central,» y Anna Paulina Luna (R-FL), que alertó de que podría abrir la puerta a una CBDC. Estas preocupaciones reflejan una profunda desconfianza ideológica ante la capacidad de vigilancia estatal inherente a las CBDC.

Sin una prohibición explícita, la Reserva Federal podría implementar un sistema de vigilancia digital sin precedentes, monitorizando cada transacción en tiempo real y eliminando la privacidad que proporciona el efectivo. Los riesgos económicos son igualmente serios: las CBDC podrían provocar fugas masivas de depósitos hacia cuentas en la Reserva Federal, lo que pondría en riesgo la estabilidad de un sistema bancario de 18 billones de dólares.

A nivel mundial, 137 países que representan el 98% del PIB global están investigando las CBDC, y el yuan digital de China ya se utiliza ampliamente. Los críticos republicanos advierten que, sin una prohibición clara, Estados Unidos podría adoptar inadvertidamente una «herramienta de vigilancia monetaria» que transformaría la relación entre los ciudadanos y el Estado.

Intervención de Trump en el Despacho Oval

En la tarde del 15 de julio, Trump tomó la iniciativa para desbloquear la situación. Tras reunirse con once de los doce disidentes en el Despacho Oval, consiguió su compromiso a favor de una segunda votación mediante un pacto cuidadosamente negociado. El acuerdo incluyó la integración de la Anti-CBDC Surveillance State Act en la Ley de Autorización de Defensa Nacional y la introducción de «un lenguaje anti-CBDC firme y explícito» en la legislación CLARITY.

Trump publicó en Truth Social: «Tras una breve conversación, todos estuvieron de acuerdo en votar a favor de la norma mañana por la mañana.» Esta actuación evidenció la influencia continua de Trump sobre la bancada republicana, incluso entre sus miembros más conservadores.

La votación del 16 de julio se convirtió en la más larga de la historia de la Cámara de Representantes, extendiéndose más de diez horas mientras los líderes republicanos trabajaban para cerrar las divisiones internas. Finalmente, el presidente Mike Johnson (R-LA) logró un acuerdo que disolvió gradualmente la oposición del bloque conservador, y la medida fue aprobada por un estrecho margen de 215 a 211.

Con la norma aprobada, el Congreso podrá realizar la votación final sobre las leyes GENIUS, CLARITY y Anti-CBDC. Se espera que la GENIUS Act sea la primera gran ley cripto que firme un presidente de EE. UU., ya que ha cosechado un respaldo bipartito significativo en ambas cámaras y establece directrices federales para las stablecoins.

La nueva ley impone normas estrictas: los emisores de stablecoins deberán mantener reservas 1:1 totalmente respaldadas en dólares o en deuda pública estadounidense a corto plazo, y divulgar mensualmente la composición de dichas reservas. Esto pretende generar confianza y credibilidad entre bancos, comercios y usuarios. La CLARITY Act busca definir con precisión cuándo un token es una materia prima o un valor, ampliando la supervisión de la CFTC sobre activos digitales y reduciendo la presión regulatoria sobre la SEC. Así, Estados Unidos introduce reglas reales en un mercado cripto históricamente alejado de la regulación financiera tradicional.

La norma aprobada fija los parámetros del debate para las tres leyes, sentando las bases de una regulación integral y manteniendo la unidad republicana en los grandes objetivos legislativos.

La regulación es solo el comienzo: el segundo acto de las criptomonedas

Durante años, las criptomonedas funcionaron como un «experimento legal». Bitcoin nació como una apuesta rebelde de dinero digital, Ethereum introdujo un nuevo paradigma tecnológico y surgieron innovaciones como DeFi, NFT, GameFi y la tokenización de activos reales, todas ellas prosperando en un entorno legal indeterminado. Pero tras la espectacular quiebra de FTX en 2022, el relato de la industria cambió y tanto los mercados como los reguladores exigieron reglas claras.

Este paquete legislativo estadounidense responde a tres grandes interrogantes: ¿Qué stablecoins serán legales? ¿Qué activos cripto son materias primas y cuáles valores? ¿A quién corresponde la supervisión de este nuevo ecosistema financiero? Muy pronto, la ley federal responderá con claridad. Una vez concretados estos detalles, el sector podrá dejar atrás la experimentación para pasar a un desarrollo bajo reglas definidas.

Como señala Jag Kooner, responsable de derivados en Bitfinex, un marco normativo claro hará que regresen los grandes inversores institucionales. Estas tres leyes crean diversas vías regulatorias que transformarán en profundidad el mercado cripto, generando claros ganadores y perdedores entre sectores y proyectos.

Cómo la GENIUS Act transformará las stablecoins

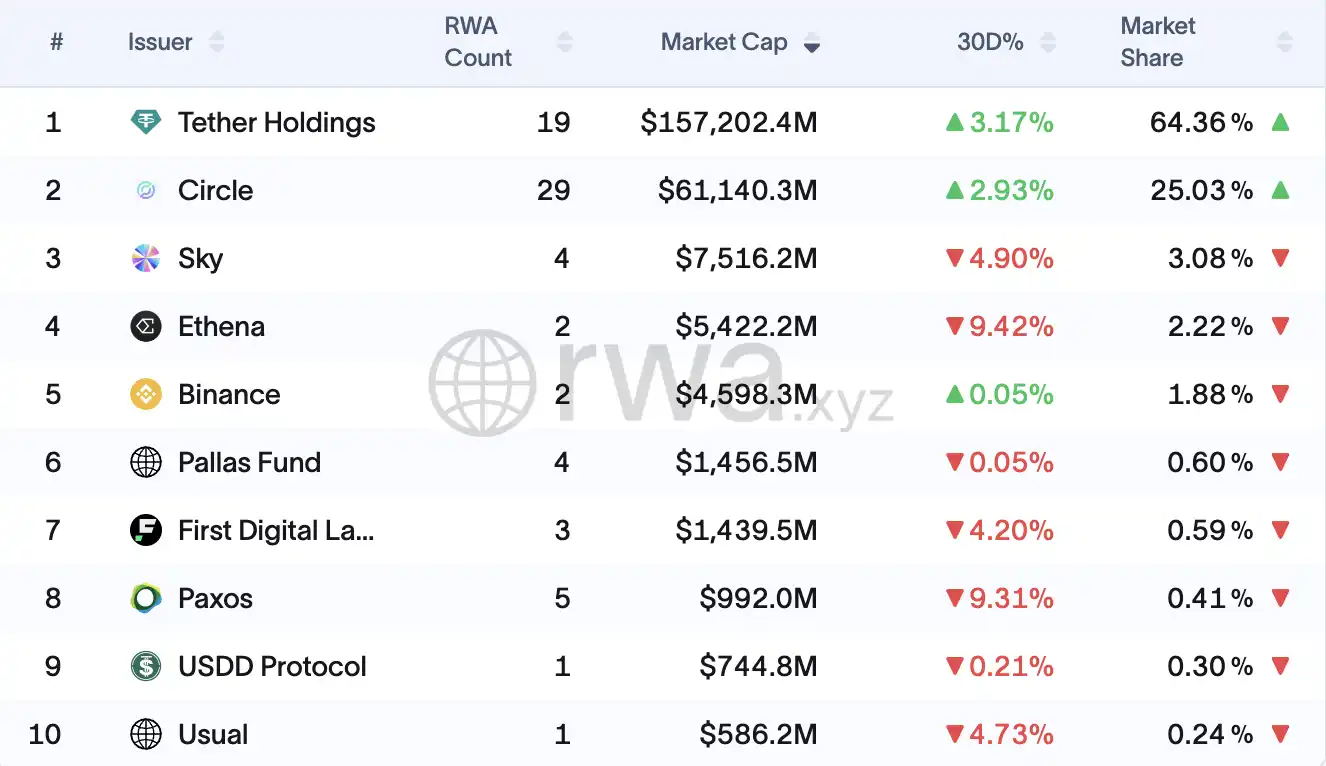

El sector de las stablecoins, que supera los 190.000 millones de dólares, afronta el cambio más inminente. USDC, de Circle, probablemente resultará gran beneficiado, pues ya cumple la mayoría de los requisitos regulatorios con el 80% de sus reservas en deuda pública estadounidense y acuerdos bancarios sólidos. Su salida a bolsa en la Bolsa de Nueva York (NYSE) y su alianza con BlackRock posicionan a la empresa para una adopción masiva bajo el nuevo marco.

Tether, por su parte, enfrenta serias dificultades para mantenerse. Con una cuota de mercado superior al 60% y 155.000 millones en circulación, su histórica falta de auditorías y cumplimiento normativo dificultará satisfacer las exigencias de la GENIUS Act. Deberá optar entre cumplir la regulación estadounidense (con un coste anual estimado de 2 a 5 millones de dólares) o abandonar el mercado estadounidense y centrarse en El Salvador y otros entornos menos regulados.

Las stablecoins descentralizadas, como DAI, necesitarán una reestructuración profunda. Dado que el 80% de DAI está respaldado por stablecoins centralizadas (principalmente USDC), MakerDAO tiene problemas de dependencia y probablemente deba aumentar su reserva de deuda estadounidense del 10% a más del 50% para cumplir la nueva normativa. Asimismo, la gobernanza DAO del protocolo podría requerir reformas para adaptarse a esquemas de decisión más centralizados, acorde a las exigencias regulatorias.

Los nuevos actores en el mercado deberán afrontar costes iniciales de entre 1 y 3 millones de dólares y gastos de cumplimiento anual de entre 2 y 10 millones, lo cual supone una barrera para las startups pero ofrece nuevas oportunidades para la banca tradicional. Grandes bancos, Visa, Mastercard y firmas fintech preparan la emisión de stablecoins, y se calcula que el sector podría alcanzar los 2 billones de dólares en 2030.

La CLARITY Act: certeza y costes de cumplimiento

La CLARITY Act brinda el primer marco regulatorio claro para los activos digitales al delimitar las competencias de la SEC y la CFTC, aunque introduce nuevas obligaciones de cumplimiento.

Los protocolos DeFi enfrentan la mayor incertidumbre. Uniswap y otros exchanges descentralizados deberán adoptar procesos centralizados de revisión de listados e incluso quizá registrar sus interfaces como brokers. Protocolos de préstamos como Compound están adoptando estructuras fundacionales para aclarar su situación legal, procurando mostrar suficiente descentralización para optar a una regulación más flexible.

Los pequeños proyectos DeFi podrían verse excluidos por costes regulatorios prohibitivos —de 500.000 a 1 millón de dólares anuales—, dando ventaja a los grandes actores del sector. Los líderes advierten que esto impulsará a los «desarrolladores DeFi a trasladarse al extranjero», ya que los equipos deberán centralizarse para cumplir con los reguladores. Los proyectos de tokens serán reclasificados: pasarán de ser «activos contrato de inversión» supervisados por la SEC a «materias primas digitales» vigiladas por la CFTC, lo que provocará oscilaciones de precios a corto plazo pero aportará certidumbre a largo. Los exchanges licenciados, auditados y registrados ante la SEC o la CFTC atraerán capital y usuarios, mientras los proyectos que dependan de la ambigüedad, la operativa internacional o el arbitraje normativo quedarán fuera.

Las plataformas de NFT como OpenSea lograrán certezas gracias a posibles exenciones de las normas de mercados de valores, aunque deberán separar los fondos de clientes y los de la empresa. La ley marca nuevas fronteras entre «materias primas digitales», «activos contrato de inversión» y «coleccionables no commodities», cada uno con su marco regulatorio.

Menos de 30 protocolos DeFi superan los 100.000 dólares de ingresos mensuales. Fuente: Defillama

Los exchanges centralizados son los principales beneficiados por la claridad normativa, aunque afrontan costes de cumplimiento de entre 10 y 50 millones de dólares anuales por la doble supervisión de la SEC y la CFTC. Coinbase y otras plataformas reguladas obtendrán una ventaja clara sobre competidores no regulados y, por fin, podrán acceder a inversores institucionales a los que la inseguridad regulatoria mantenía al margen.

La Anti-CBDC Act: garantía del liderazgo privado

La Anti-CBDC Act protege a largo plazo el sistema privado de pagos digitales. Al impedir que la Reserva Federal lance una CBDC minorista, la ley elimina la competencia estatal en los pagos digitales y beneficia a todo el ecosistema privado.

Los emisores privados de stablecoins contarán con protección permanente frente a la competencia estatal, consolidando su posición como método de pago digital dominante. La prohibición incentivará la innovación privada y protegerá a firmas como Visa y Mastercard ante potenciales amenazas derivadas de las CBDC. Los bancos comunitarios son también grandes favorecidos, ya que podrán retener depósitos y la actividad crediticia sin competencia del sector público. Así, la ley impide la incursión de la Fed contra la banca comercial y garantiza el papel bancario en la concesión de crédito en EE. UU.

Esta nueva etapa ofrece nuevas oportunidades y mayores costes regulatorios: los bancos deberán invertir entre 5 y 20 millones de dólares en lanzar y supervisar operaciones con stablecoins, mientras los procesadores de pagos tendrán que destinar de 2 a 10 millones para reforzar sus sistemas AML/KYC. El marco regulatorio permitirá por primera vez que fondos de pensiones y gestores de activos accedan al sector cripto estadounidense. Las plataformas reguladas captarán cuota de mercado, mientras las plataformas extranjeras afrontan costes crecientes, dando ventaja a los operadores estadounidenses en la captación de capital institucional.

Finaliza una era de «aplicación arbitraria» por parte de la SEC, y la CFTC se perfila como regulador principal de activos digitales. Los proyectos blockchain desarrollados en EE. UU., la custodia regulada y las stablecoins reconocidas legalmente verán revalorizados sus activos. En resumen, lo que antes era un sector cripto desregulado entra en una nueva etapa de reglas claras, operaciones legales y barreras de entrada más altas.

¿Cómo reaccionan el sector cripto y Wall Street?

El sector cripto recibe en general con optimismo este avance legislativo. Steven Goldfeder, CEO de Offchain Labs (desarrollador de Arbitrum), señala que el mayor freno era el riesgo regulatorio: «Contar con un marco legal envía al mercado la señal de que esta tecnología ha llegado para quedarse. Es necesario un sistema de gobernanza real, y la confianza solo puede construirse en ese entorno.» Jag Kooner, de Bitfinex, coincide: aunque las leyes no lleguen a promulgarse, «el mero debate legislativo ya impulsa la confianza del mercado.»

Mientras tanto, los grandes bancos tradicionales se preparan. Brian Moynihan, CEO de Bank of America, ha confirmado que estudian lanzar una stablecoin, aunque sin calendario definido. Está convencido de que, cuando la regulación sea clara, estos servicios se integrarán en la banca tan rápidamente como lo hicieron Zelle o Venmo. Jamie Dimon, CEO de JPMorgan, ha declarado que «las stablecoins son una realidad» y que el banco participará en el desarrollo de su infraestructura. Así, tanto los equipos cripto nativos como los bancos de Wall Street están aprovechando este «momento decisivo» para preparar la llegada masiva de las criptomonedas a las finanzas convencionales.

Desde el nacimiento de Bitcoin, el sector cripto ha librado una pugna constante con los reguladores. Ahora, el Congreso de EE. UU. parece listo para dar una respuesta integral: una que no asfixie ni ignore al sector. No es un final, sino un nuevo comienzo: el momento en que la autorregulación da paso a la lógica institucional y el viejo «oeste digital» pasa a ser pieza clave de la infraestructura financiera mundial.

Aviso legal:

- Este artículo ha sido republicado de [BLOCKBEATS], con derechos reservados para los autores originales [BUBBLE, Lin Wanwan]. Para consultas de republicación, contacte con el equipo de Gate Learn; responderemos con rapidez conforme a nuestro procedimiento.

- Advertencia: Las opiniones expresadas en este artículo corresponden al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo mención expresa a Gate, no copie, distribuya ni plagie los contenidos traducidos.

Compartir

Contenido

Los republicanos que se oponen a Trump protagonizan la votación legislativa más prolongada en la historia de Estados Unidos.

La regulación representa el inicio de una nueva etapa para el sector.

La Ley GENIUS está revolucionando el panorama de las stablecoins.

La ley anti-CBDC protege el liderazgo del sector privado.

¿Cuál es la visión de la industria cripto y de Wall Street?

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?